决定市场底部的主要因素包括市场整体估值,政策环境,交易活跃度等。

一、估值水平

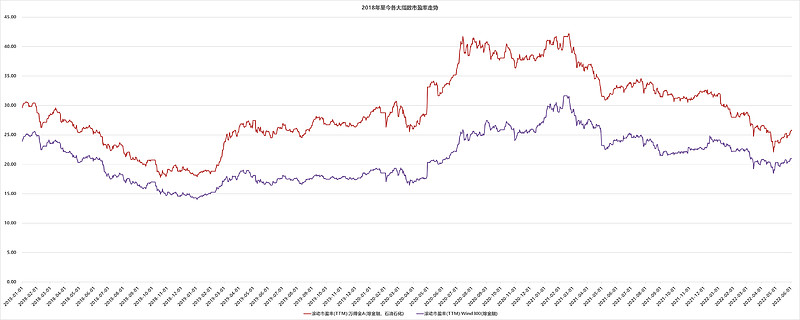

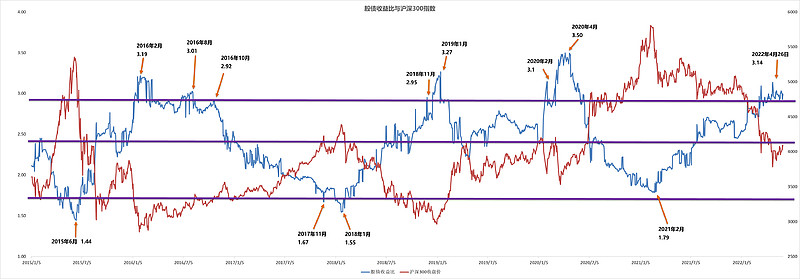

格雷资产主要参考的两个指标:全A非金融石油石化平均市盈率和沪深300股债收益比。前者为绝对指标,越低表明市场估值越低;后者为相对指标,越高,表明当前股票相对十年国债的收益性价比越高。

以万得全A非金融石油石化指数看(红线),目前为26附近,2018年大底的估值低于20。

沪深300的股债收益比历史上一般3以上为熊市底部区间,比较近的两次熊市底分别是2019年1月的3.27和020年4月的3.50,今年4月26日估值收益比又达到了3.14,当下回升到2.98。

从估值程度看,市场无疑是处于底部区域的。

二、政策环境

受疫情的影响,四月的社融数据出来是非常不理想的,说明从年初的货币宽松并没有有效流入实体。但最坏的时候,往往也预示着转机,近期高层领导频频发声,刺激经济的政策不断出台,安抚住了恐慌的市场,并造就了一波不错的反弹行情。几个主要事情,我们做了下梳理:

在国务院召开的“稳增长稳市场主体保就业座谈会”上,高层领导指出:提升国企核心竞争力,以有效举措增强民企信心。支持平台经济、数字经济合法合规境内外上市融资。稳地价稳房价,支持居民合理住房需求,保持房地产市场平稳健康发展。

在“推动数字经济持续健康发展专题协商会“上,高层领导为数字经济的发展指明方向:全球数字经济正呈现智能化、量子化、跨界融合等新特征。要努力适应数字经济带来的全方位变革,打好关键核心技术攻坚战,支持平台经济、民营经济持续健康发展,处理好政府和市场关系,支持数字企业在国内外资本市场上市,以开放促竞争,以竞争促创新。

国务院召开的包括省市县区各级领导参加的经济工作大会,参会人数达到了创纪录的十万人。细节太多,简单理解是当前经济、包括就业情况的压力确实比较大,稳经济、保就业已经是各方达成共识,并且要传递到各基层领导。

当然,我们认为非常重要的事情,还包括上海复产复工了。

格雷认为,政策“暖风”频吹,都再次明确提出了对房地产和平台经济的支持,不再遮遮掩掩。一方面对稳定市场情绪有帮助,不过侧面也确实说明当下面临的经济和就业形势是比较严峻的。各级领导人的表态,一系列政策的落实,以及疫情得到有效控制,都基本确认了政策底,甚至是市场底。接下来,我们从短期和长期,认为还需要进一步观察确认的包括:

(1)短期,重点观察社融数据的恢复情况。尤其是民营这块。社融数据好了,实体经济从金融系统拿钱多了,说明从货币端到信用端的传导才能完成。简言之,企业又敢负债开工干活了,个人又敢借钱消费甚至买房子了。生产回血了,后续才会有利润,才会进一步反馈到资本市场。

(2)长期,重点看经济的长期增长潜力。很多人研究价值投资的理论,聚焦在个人修行。如建立能力圈,分析商业模式,分析企业估值等。其实,价值投资存在更底层的逻辑:必须有经济的长期增长带动的企业盈利的增长,股价的上涨来自企业的盈利增长和估值提升,而估值的提升背后依据需要企业的增长作为后盾,就整个市场而言,经济的长期增长是上市企业盈利增长的基本保障。

三、市场交易活跃度

一般来说,熊市底部需要有极度恐慌和缩量的过程,再开始恢复信心放量上行。我们之前认为两市的成交量能缩到7500亿的情况已经见到。目前市场温和放量上涨,显示比较好的信心和后劲。

四、展望未来

格雷认为,受到政策、疫情受控等众多利好因素的影响,市场情绪和信心正在慢慢修复,所以在当前的位置上,继续大幅下跌的空间不大,同时随着稳增长和扩大内需等政策的持续加码,未来经济会缓慢复苏,企业盈利也可能会开始改善,优秀企业将更加受益。

消费、互联网、医药、物业和可转债依旧是我们重点布局的方向。我们将保持一贯严格的投资标准去寻找卓越的公司,不会随着市场热点的变换而切换投资风格,与时间做朋友,与卓越企业共成长,让企业的盈利增长实现我们财富增值的目标。