海西新药与美诺华的合作很有意思,海西新药通过仿制药支持新药开发,但是自己没有工厂,仿制药申请成功后,委托原料药厂生产,或者与原料企业合作开发。

据米内网数据,2020年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院终端氨氯地平阿托伐他汀钙片销售额同比上一年增长了11.86%,2021年增长了13.42%。目前,2022年最新数据尚未公布,预测国内氨氯地平阿托伐他汀钙片市场已超过10亿元规模,成为本土重磅级品种。

西藏、河南、河北等地已经明确7月1日起执行第八批集采结果,山东省也在最新发布的文件中显示,7月10日起执行第八批集采结果,首年采购周期为2023年7月1日-2024年6月30日,甘肃省则将第八批集采执行日期定在7月15日,采购周期为2023年7月15日-2025年12月31日。

预计氨氯地平阿托伐他汀钙片能够为美诺华带来大几千万,按照集采砍价60-70%的节奏,市场规模预计会有超过4亿元(集采适当放量),按照第一顺位50%的量,公司能够拿到院内市场销售额很有可能超过1个亿,贡献利润超过1000万元。

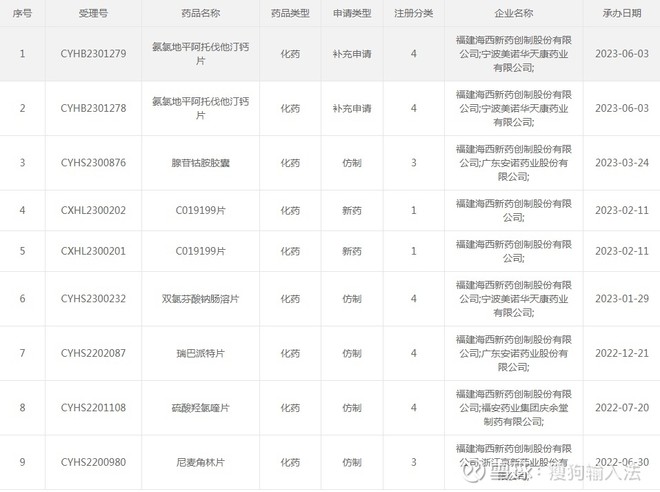

福建海西新药创制股份有限公司(“海西新药”)是新业态制药企业的典型代表——“没有药厂的药企”,以轻资产的药品上市许可持有人(MAH)为核心架构,贯穿研发、临床研究、生产和销售的行业上下游的全产业链。坚持“仿制助力创新,创新驱动未来”的发展理念,在创新药和仿制药两条战线上同时布局。在创新药领域以临床价值为导向,开发具有全球市场潜力、临床需求明确的小分子创新药;在仿制药领域重点布局首仿药、难仿药以及高仿药。仿制药方面,用仿制药这条腿实现了公司的第一阶段的发展。到2023年5月止,海西新药已有7个药品经国家药监局批准上市销售,是福建省首家获得《药品生产许可证》的MAH企业。其中枸橼酸莫沙必利片(安必力®)、盐酸西那卡塞片(瑞安妥®)和氨氯地平阿托伐他汀钙片(海慧通®)分别在国家第四、五批和八批药品集采中成功中标,各自拥有10个省、7个省和9个省的市场。在研产品超过20个,预计未来5年,每年陆续有3-5个通过一致性评价的仿制药品上市。

预计海西新药是美诺华的CDMO客户,在CDMO合作的基础上,一起开发仿制药。