一家卖图片、音、视频版权的公司。上游创作者提供素材来源,视觉中国对接客户,收取版权服务费。

1、公司签约的客户数有2.4万家,销售额10万以上的客户续费率80%以上,这些客户贡献了收入的主要来源。

2、公司的前5名大客户销售额1.49亿,占全年收入21.34%,其中最大的客户,一年销售6353万,不禁想,啥客户一年要买这么多的版权,这里面水很深。

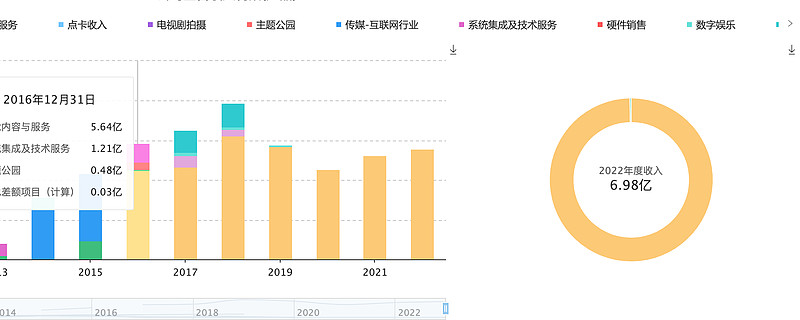

3、2022年收入6.96亿,净利润1亿,其中相关业务的投资收益0.4亿,毛利率53.84%。毛利很高,净利润一般。

4、公司的收入最高是2018年,全年营收9.88亿,当时有1.5亿的软件销售收入,2019年至今,变为纯粹的版权付费收入。 单纯看版权付费收入,在2016年时收入为5.6亿,高峰期2018年收入7.8亿,这几年收入基本在5.6-7.8亿之间波动,没有太大的起色。 可见这门生意的成长性一般。#

5、资产端,公司约有39的总资产,其中商誉占比12亿(这部分很难评估真实性),无形资产2亿,长期股权投资13亿,货币资金2.4亿,应收2.1亿,其他非流动资产5.5亿。 商誉、无形、股权、非流动资产,这几项略显模糊的资产合计占比83%,对此印象不佳。

6、负债端,总负债5.2亿,其中短期应付2.3亿,长期应付1.7亿,77%是欠供应商的钱。因为公司是平台,上游供应商是一个个散户创作者,单个个体或者机构,议价能力弱,这里看的出视觉中国作为平台方非常强势。

总结: 从企业的基本面来看,3个一般般,视觉中国的成长性一般、盈利能力一般、资产健康程度一般。 最后看一眼估值,市值120亿!

噢,超100倍估值,失敬失敬。

最近的公告2023年上半年净利润8900万-1亿,同比增长62%-88%,但是扣除非经常性损益(主营业务)的净利为4050万-5500万,同比下降25.78%,或增长0.8%。

高处不胜寒,小心有妖。