长春高新2020、2021年期间股价高的时候市值2000亿,从2021年6月开始一路下跌,目前市值660亿。

至于下跌的原因,有说是因为集采传闻,有说是因为股东套现所致。

各种说法都有!

如果要找一种说法,我更倾向于,是因为太贵了,2000亿市值的时候,大约60倍PE,估值贵了,市场就会借“故”下跌。

至于这个故是什么?千奇百怪都有!

长春高新是一家以生物制药为核心的企业,这个领域我一直未敢涉足,原因是产品很难理解,不像白酒、酱油、牛奶、瓜子这些产品,在生活中非常熟悉,几乎不需要思考,仅凭常识就可以理解企业是做什么的,在行业中的口碑如何。

而说起生物制药,例如生长激素,大多数人可能一脸懵,我也是第一次听说!

不过,本身的目的是为了学习,所以带着好奇心去看这家企业的财报。

初次了解,期望不要太高,得不出明确的决策意见,仅供参考。

一、公司概况

长春高新技术产业(集团)有限 公司始建于 1993 年,由长春高新技术产业发展总公司独家发起设立。

1996 年公司股票在深圳交易所挂牌上市,是东北地区最早的一批上市公司。公司成立之初,以高新区基础设施建设为主,后逐步在多个领域试水。

直至 1997 年金磊博士加入,长春金赛药业有限责任公司的成立,瞄准国内生长激素市场空缺,公司成功转型医药行业。

(2022年财报显示,目前长春高新的净利润几乎全部来自金赛药业的贡献。)

值得一提的是,金磊博士正是金赛药业的创始者

他是第五代生长激素——金磊大肠杆菌分泌性基因表达技术的关键人物

金磊在 1985 年北京大学生物系毕业后即在中科院生物物理研究所攻读硕士学位。1989 年赴美留学,在加州大学旧金山分校维尔博士的实验室进行“大肠杆菌蛋白质的表达、纯化及蛋白质工程”的研究工作。

在此期间,他发表了《抗体—抗原分子机理作用研究》学术论文,该论文中阐述的“大肠杆菌分泌型表达技术”工艺简单、收率高、成本低、表达产物生物活性达 100%,具有显著的独创性,达到世界领先水平。

金磊因该技术获得美国生物技术领域最高奖项“克莱文奖”。正是由于该技术的卓越性能,国际上将使用该技术生产的生长激素称为“第五代生长激素”

生长激素,简单的讲是帮助儿童长高的激素。

据统计可能有3%的儿童存在个子矮小的问题(临床表现为身高低于同龄、同性别儿童平均身高 2 个标准差以上,每年生长速度<5cm,即可定义为矮小症,矮小症是一种内分泌代谢性疾病)

而金赛的生长激素,正是解决这个问题的。

金赛药业在这个领域遥遥领先,是我国重组人生长激素的开创者和引领者,是亚洲第一支水针剂和全球唯一长效针剂生产者。

据某医院样本提供的数据,金赛药业在市场中的地位摇摇领先,超过70%的市场份额。

二、主要业务

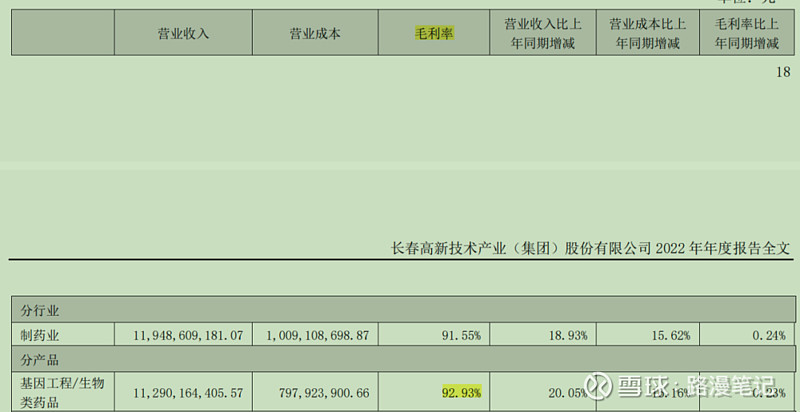

公司的产品分类4类:生物药品、中成药、房地产、服务业

从主要业务贡献的收入比重可以看出,核心的产品是生物类药品,也就是长春高新的子公司-金赛药业!

2022年公司的营业收入126亿,归母净利润41.4亿,其中金赛药业贡献了102.17亿的收入和42.17亿的净利润。

所以投资长春高新,其实投资的是金赛药业!

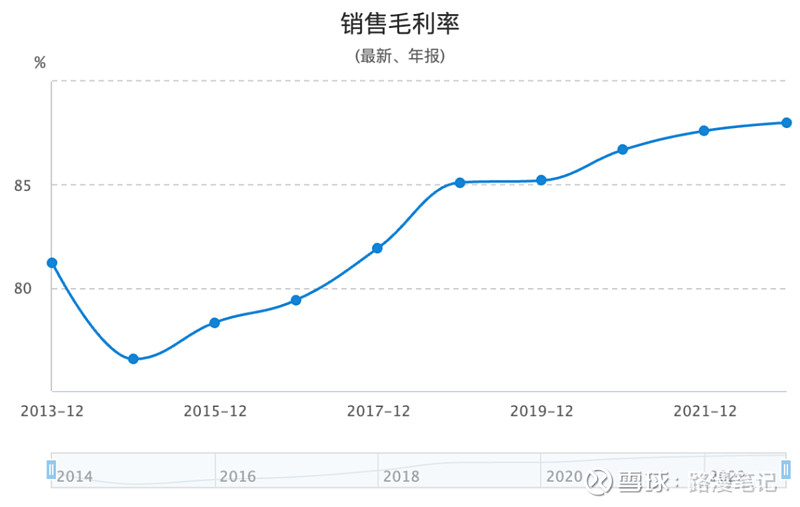

公司核心产品的毛利率92%,堪比茅台。

公司的核心产品长期维持高毛利,近10年最低的时候2014年也有76%,2019年之后超过90%。

因为这玩意确实不便宜,大概了解一下,金赛的生长激素有3种:

1、粉针,每天打一针,长时间使用容易产生抗体、1年的费用2万左右

2、水针,也是每天打一针,可以用笔式打针,打针方便些,且不容易产生抗体,1年的费用5万左右

3、长效剂,每周打一次,可以用笔式打针,打针方便些,且不容易产生抗体,1年的费用15 万左右。

可以想象,真有需求,为了孩子的身高,为了让孩子少受点罪,在家庭条件允许的情况下,只能默默承受,贵点也得忍了。

从消费者的角度,好消息是2022 年后在集采的影响, 部分省份粉针年费用有所下降!

不过水针放弃投标了,没有纳入集采,所以集采对长春高新的影响其实并不大。

三、公司经营

1、营业收入

近10年持续增长,从2013的20.49亿,到2022年的126.27亿。

10年增长5倍,年化增长17.5%

2、归母净利润

近10年也是持续增长,从2013的2.84亿,到2022年的41.4亿。

归母净利润,10年增长13.6倍,年化增长29.8%

看到这两张表,是不是觉得很优秀,连续10年保持增长。

用孔子的话说:吾见其进也,未见其退也!

3、财报概况

销售费用38亿,其中17.6亿为销售佣金、服务费

公司在职销售人员3011人

人均销售佣金58万(不含基本工资)

这佣金真高,请问公司还招销售吗?

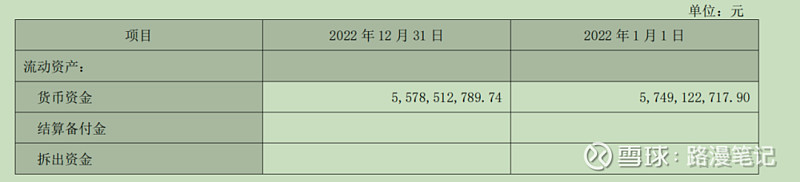

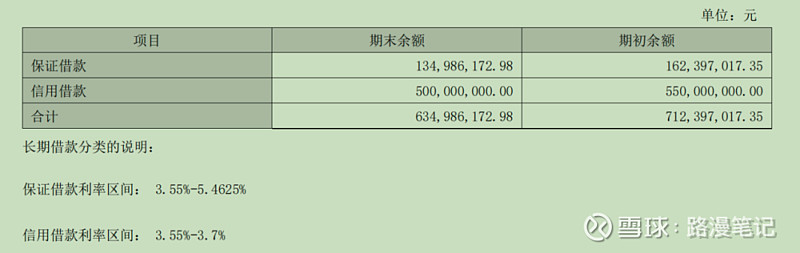

公司帐上有55.8亿的现金资产,资金充足。

但是,怎么还给3.55%的利息去做长期借款(6.3亿),这利息也不便宜啊?

38亿的应收账款,占收入比约30%,因为公司的客户是医院,甲方比较强势,所以这个应收也合理。

存货46.5亿,占资产比重17.8%,存货需要留意,如果哪天产品价格下降会导致资产贬值。

生产资产大概72亿,输出了41.4的净利润,投入产品比57.5%,可以说非常高了。

四、市场空间

目前使用过生长激素的人有多少?有多少人需要使用生长技术?

这方面根据国元证券统计

国内儿童矮小症基数庞大,渗透率尚低,提升空间依然巨大。4-15 岁被认为是使

用重组人生长激素治疗矮小症的最佳年龄段。

据国家统计局数据显示,2019 年我国 4-15 岁的人口约为 1.85 亿,而矮小症的发病率约为 3%,按照这个基数计算,2019 年国内矮小症患儿的数量约为 550 万人。

若仅考虑传统的生长激素缺乏症人群,国内对应的矮小症患儿达到 180 万人,若考虑其他国内已经获批或在临床中的适应症,包括特发性矮小、Turner 综合症、软骨发育不良,则对应患儿人群达311 万人。

根据市场调研数据,计算了解到生长激素 2020 年平均患者数量约为17.8 万人,目前市场渗透率约为 5.7%。

听上去市场空间还很大,不过这个还没找到有效的验证,个人持保留意见

五、估值

公司的市值最近1年近乎腰斩,再腰斩,从2020-2021年之间的2000亿市值,跌到现在市值660亿

对于当前41亿的净利润来说,这个估值算低的。

但是难点在于利润的持续性的判断

老唐给出的估值三大前提:

1、利润是否为真?2、利润是否可持续?3、维持当前的利润是否需要大量投资?

就目前长春高新的情况

1和3问题不大,公司依靠生长激素,有核心的利润来源,57.5%的资产投入产出比也非常可观,一年13.6亿左右的研发费用,也负担得起。

但是利润的持续性,目前没有把握

1、产品定价的不确定性,目前粉针已经加入了集采,水针什么时候会不会也加入,不确定?如果加入,毛利率必然会下降,影响公司的净利润。

2、市场的空间是否真的有那么大不确定?

3、对他们家的产品很陌生,第一次了解,不清楚口碑,只停留在听说。