Amer Sports是一家全球标志性运动和户外品牌集团,包括Arc‘teryx、Salomon、Wilson、Atomic和Peak Performance。

Amer Sports在全球拥有11,400多名员工,其宗旨是通过体育提升世界,激励人们过上更好、更健康的生活。我们的愿景是成为高端运动和户外品牌的全球领导者。我们在赫尔辛基、慕尼黑、克拉科夫、纽约和上海设有公司办事处,在40多个国家开展业务,我们的产品销往100多个国家。Amer Sports,Inc .的股票在纽约证券交易所上市,代码为AS。

23Q4

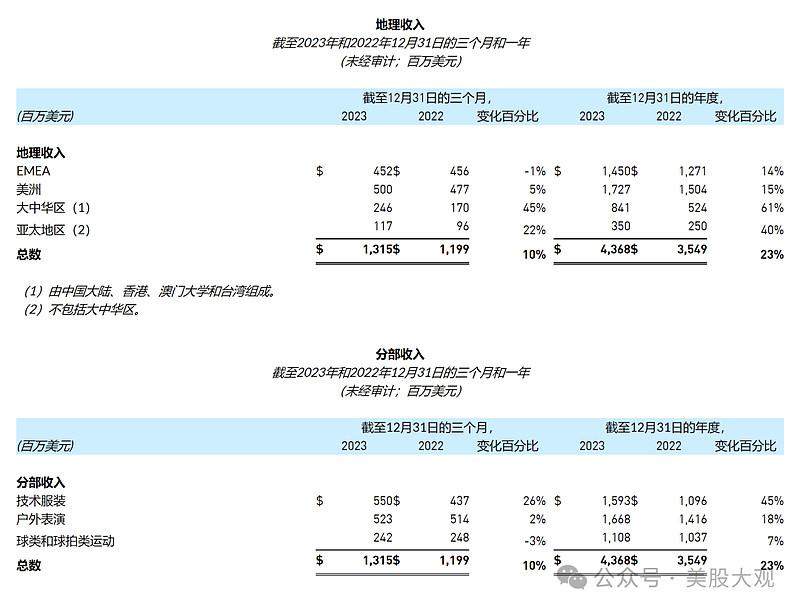

与 2022 年第四季度相比,收入增长10%,达到13.15亿美元。由于供应链相关销售从第三季度转移到第四季度,预计第三季度和年初至今的比较趋势将有所放缓。

区域增长以大中华区为主导,增长了45%,所有三个细分市场均实现了稳健增长,而亚太地区则增长了 22%。美洲地区在直接面向消费者 (DTC) 的强劲带动下实现了中个位数增长,但被批发量下降所抵消。

按渠道划分,DTC 在美洲和大中华区以技术服装为主导,扩张了 37%,在实体店和线上渠道均表现强劲。批发收入下降 4%,所有三个细分市场均出现个位数下降,这主要是由于 2022 年底供应链中断导致的销售变化以及美洲和欧洲、中东和非洲户外性能和球类球拍领域零售库存水平较高段。

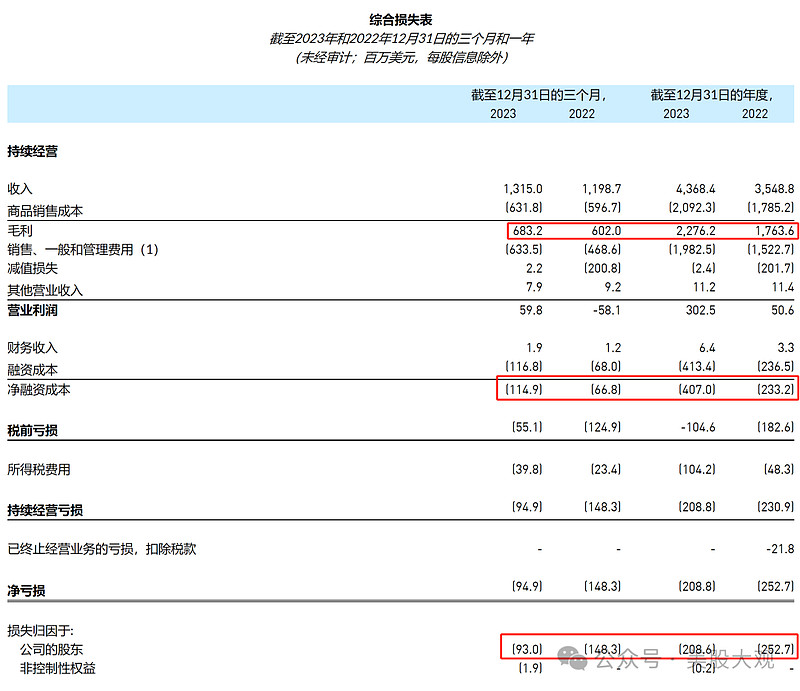

2023 年第四季度的毛利率为 52.0%,而 2022 年第四季度为 50.2%。SG&A 费用为 6.34 亿美元,而 2022 年第四季度为 4.69 亿美元。SG&A 费用包括我们历史期间报告的销售和营销费用以及管理和其他费用。

2023 年第四季度的营业利润为 6000 万美元,而 2022 年第四季度的营业亏损为 5800 万美元。

净亏损为 9400 万美元,而 2022 年第四季度为 1.48 亿美元。2023 年第四季度的摊薄每股亏损为 0.25 美元,而上年同期为 0.39 美元。

2023 年第四季度调整后毛利率上升 170 个基点,达到 52.2%,这主要是由于该公司毛利率最高的业务 Arc'teryx 的增长速度快于其他品牌,部分被该公司的大力促销环境所抵消。

由于销售增长放缓,调整后的 SG&A 费用占收入的百分比增加了 410 个基点,占 2023 年第四季度收入的 42.6%。SG&A 去杠杆化导致 2023 年第四季度调整后营业利润率比 2022 年第四季度下降 215 个基点至 10.4%。

调整后净亏损和调整后每股收益。2023 年第四季度调整后净亏损为 4100 万美元,而上年同期调整后净利润为 4600 万美元。调整后的稀释每股亏损为 0.11 美元,而 2022 年同期调整后的稀释每股收益为 0.12 美元。

#公司的毛利抬升符合预期

2023

收入增长了 23%,达到 43.68 亿美元,而 2022 年为 35.49 亿美元。区域增长由大中华区带动,增长了 61%,所有三个细分市场都实现了稳健增长;亚太地区增长了 40%。美洲增长了 15%,欧洲、中东和非洲增长了 14%,这两个地区均受到 DTC 强劲增长的推动。

按渠道划分,DTC 在美洲和大中华区同比增长 49%,其中以 Arc'teryx 为首。电子商务也延续了两位数增长的趋势。随着大中华区和亚太地区的增长,批发收入增长了 12%。

2023 年的毛利率为52.1%,而 2022 年为 49.7%。SG&A 费用为 19.83 亿美元,而 2022 年为 15.23 亿美元。SG&A 费用包括我们历史期间报告的销售和营销费用以及管理和其他费用。

2023 年营业利润为 3.03 亿美元,而 2022 年为 5100 万美元。

净亏损为 2.09 亿美元,2022 年为 2.53 亿美元。2023 年摊薄每股亏损为 (0.54) 美元,而上年同期为 (0.66) 美元。

调整后的毛利率同比增长 240 个基点,达到 52.5%,这主要是由于公司毛利率最高的业务 Arc'teryx 的增长速度远远快于其他品牌,部分被 Ball & 的大力促销环境所抵消。

调整后的 SG&A 占收入的百分比同比增长 100 个基点,占收入的 42.7%。调整后营业利润率上升 140 个基点至 9.9%。

调整后净亏损和调整后每股收益。本年度调整后净亏损为 1.35 亿美元,而上年同期净亏损为 3,000 万美元。调整后每股摊薄亏损为 0.35 美元,而 2022 年同期为 0.08 美元。

2023 年库存较 2022 年底增长 21%,低于该公司当年 23% 的销售增长率。展望未来,库存预计将以与收入相同的速度增长或放缓。

营收细分:

#欧美地区23年四季度的增速回落较大,逊于预期。仅靠大中华区无法撑起可观的增速

其他重要数据

2023 年全年收入、净利润和调整后 EBITDA 处于或高于 1 月份报告的初步业绩范围的高端

2023 年收入较 2022 年增长 23%,达到 43.7 亿美元,2023 年第四季度收入较 2022 年第四季度增长10%

以 Arc'teryx 为首的独特品牌组合继续保持强劲势头

2023 年毛利率和 EBITDA 利润率保持健康增长

2024年2月在纽交所完成IPO并完成18亿美元债务再融资

业绩指引

长期展望

低两位数至15%的年销售额增长率

未来3-5年毛利润增长300多个基点

年度调整后营业利润增长30-70个基点

2024年第一季度

Amer Sports为截至2024年3月31日的第一季度提供以下指导:

报告的收入增长:6-8%

经调整毛利率:约53.5%

调整后的营业利润率:9.0%至10.0%

净融资成本:1亿至1.1亿美元(持续每季度4500万至5000万美元)。

调整后税前收入的有效税率:25-35%

完全稀释后的股份数量:5.1亿股

稀释后的每股收益:0.01美元至0.02美元(这包括与我们2月份再融资相关的非经常性融资成本对每股收益造成的0.08-0.09美元的负面影响)

技术服装:收入增长超过30%,调整后的部门运营利润率略高于20.0%

户外业绩:收入同比持平,调整后的部门运营利润率为中个位数

球和球拍:收入下降两位数,低至中个位数调整后的部门运营利润率

2024年全年

Amer Sports为截至2024年12月31日的年度提供以下指导:

报告的收入增长:15%左右

经调整毛利率:53.5%至54.0%

调整后的营业利润率:10.5%至11.0%

D&A:2.58亿美元(包括1亿至1.1亿美元的ROU折旧)

净融资成本:2.4亿至2.5亿美元(持续为1.8亿至1.9亿美元)

调整后税前收入的有效税率:25-35%

完全稀释后的股份数量:5.1亿股

稀释后的每股收益:0.30-0.40美元(这包括与我们2月份再融资相关的非经常性融资成本对每股收益造成的0.08-0.09美元的负面影响)

技术服装:收入增长超过20%,调整后的部门运营利润率略高于20.0%

户外业绩:高个位数的收入增长,高个位数的调整后分部营业利润率

球和球拍:低到中个位数的收入增长,中个位数的调整后部门运营利润率

#2024全年业绩指引还凑活,净融资成本下降直接增厚1.6亿利润

历年历季度业绩:

S:

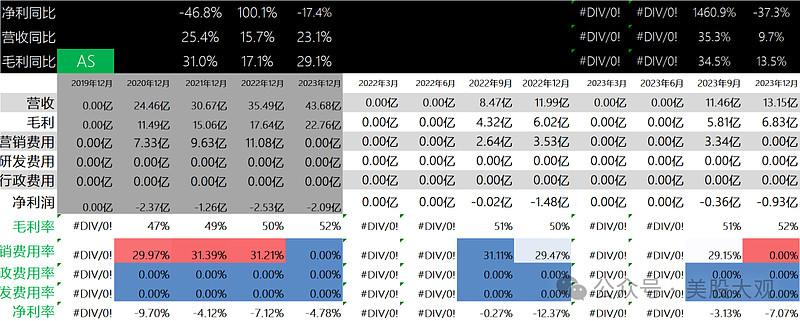

2023自然年,全年营收43.68亿美元,毛利22.76亿,净利润-2.09亿。

公司的增长的确大部分来自大中华区。23Q4欧美市场营收端的增速进一步下滑,逊于预期。

这份Q4财报,我认为是逊于预期的。

目前市值对应2024年的前瞻PS约1.7x左右。2024年实现盈利的情况下,这个估值还算合理。如果未来不能在全球市场实现扩张,那么估值天花板高不了。

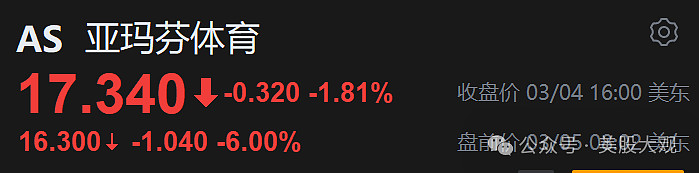

盘前下跌6%。

这家公司我自IPO起开始跟踪,并在上市首日买入,持有一个月至今收益约20%+。这份Q4财报有些令人失望,我已了结大部分头寸。

这家公司就等下个季度财报再见吧。

最近跟踪:AS始祖鸟母公司IPO,明显低估,冲

这家公司IPO始开始跟踪,关键词直达:$亚玛芬体育(AS)$ $露露柠檬(LULU)$