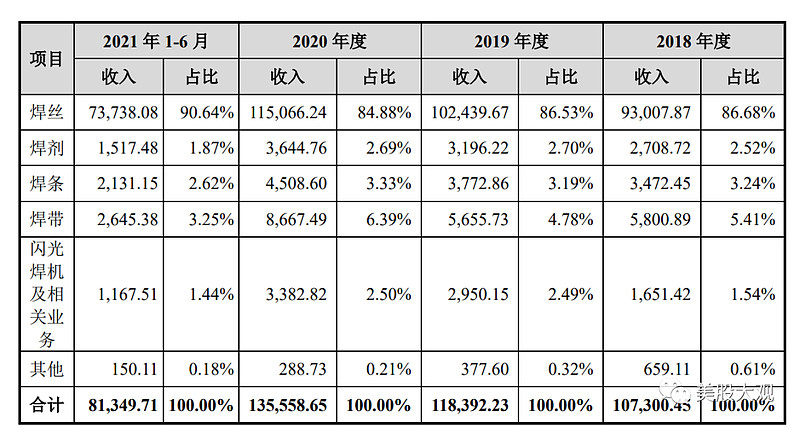

公司是一家专业从事各类熔焊材料研发、生产和销售于一体的高新技术企业, 是国家发改委国有企业混合所有制改革第四批试点单位,目前主要产品包括各类 碳钢焊丝、低合金钢焊丝、不锈钢焊丝、铝合金焊丝、镍基焊丝、药芯焊丝、特 种焊条、焊剂、焊带等各系列上百个品种,其中抗硫化氢腐蚀用钢焊材、超低硫 磷高纯耐热钢焊材、核电用系列焊材、管线工程专用焊材等系列产品实现了焊接 材料国产化,更有部分产品技术水平处于国际领先、国际先进水平,填补国内空 白,公司产品应用到港珠澳大桥、华龙一号、白鹤滩水电站、煤化工超大加氢反 应器等国家重点大型工程项目,应用领域覆盖轨道交通、石油化工、核电水电、 工程机械、集装箱、船舶及汽车制造等各行业,产品远销六十多个国家和地区。

募资用途

\

市场规模

根据DSCC最新的统计数据,2020年全球OLED有机发光材料市场规模约78.12亿人民币,公司2020年OLED终端材料收入为1.92亿元,按照上述数据测算,公司2020年在全球OLED有机材料市场的市场份额约2.46%。

业绩指引

1、净利润

预计2022年1-3月净利润盈利:1,400万元至1,700万元,同比上年下降:5.97%至22.56%。

2、扣除非经常性损益后的净利润

预计2022年1-3月扣除非经常性损益后的净利润盈利:1,400万元至1,600万元,同比上年下降:1.72%至14.01%。

3、营业收入

预计2022年1-3月营业收入:36,460万元至38,745万元,同比上年增长:8.47%至15.27%。

业绩变动原因:

2022年1-3月,受新冠肺炎疫情反复、公司主要原材料市场价格变动等因素影响,预计营业收入较去年同期有所增长,净利润较去年同期有所下降。

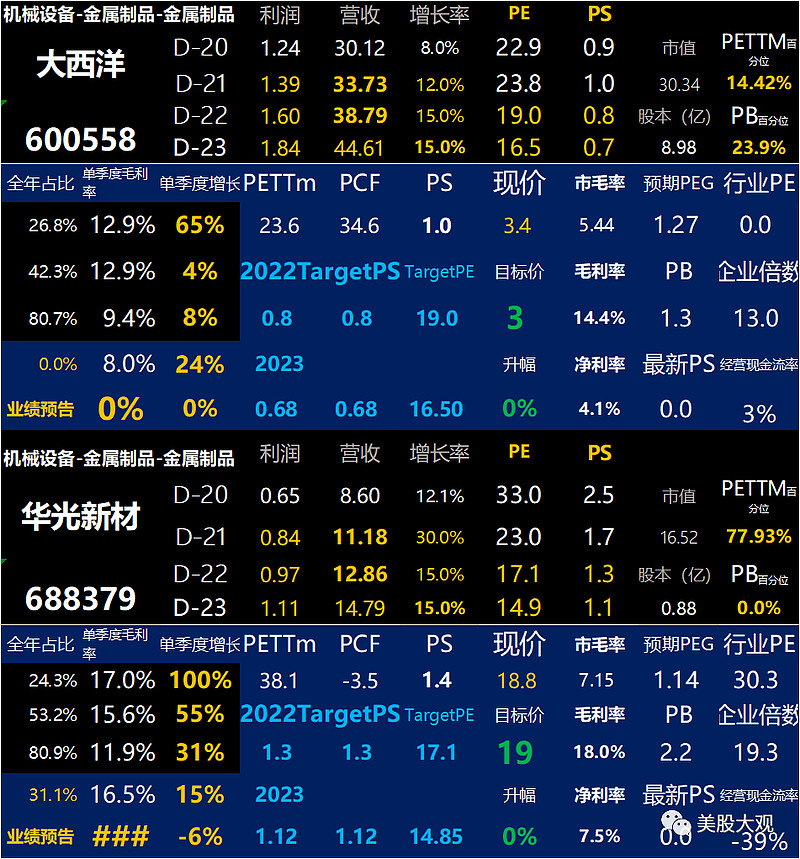

主要竞争对手

由于同行业中只有大西洋 (600558.SH)在 A 股上市能够获取公开财务信息,索力得(832398.OC)在新 三板挂牌能够获取部分公开财务信息,无其他同行业上市公司可比较,增加上市 公司华光新材(688379.SH).

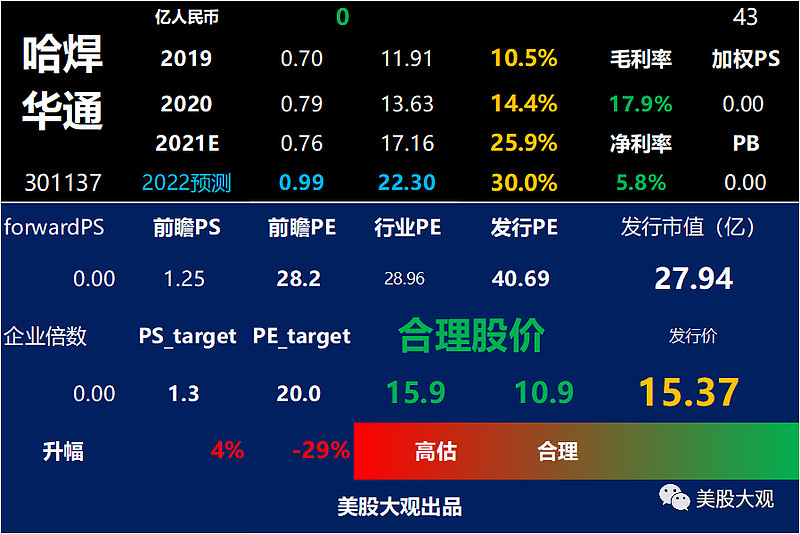

S:

发行价15.9,左右合理10.9,15.37以上高估。

中值13.4,期望涨幅-13%。$哈焊华通(SZ301137)$

一句话评价:

IPO估值水平比同行高,如果不破发建议关注同行公司。

本栏目主要为我方参与创科首日,首周乃至首月市场定价服务。只做分享和训练估值模型用,不做投资建议!