全球最大的燕麦饮料公司Oatly Group AB(纳斯达克股票代码:OTLY)。

21Q3

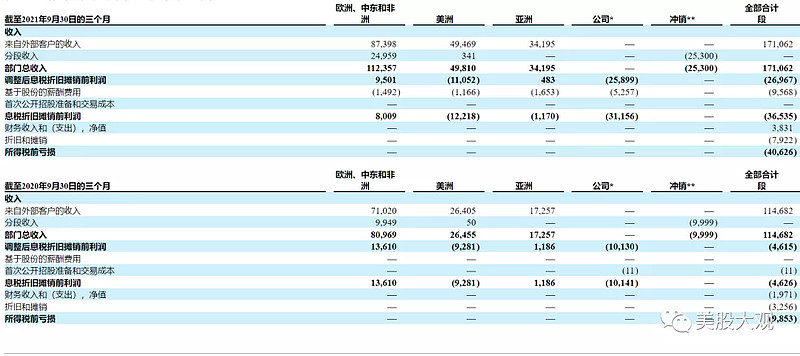

收入为1.711亿美元,较去年同期的1.147亿美元增长49.2%;正如预期的那样,外汇收入受益,收益约为440万美元。

毛利润为4,490万美元,或毛利率为26.2%,而去年同期为3,600万美元,或毛利率为31.3%,毛利率下降主要是由于EMEA和美洲的物流费用增加。从EMEA运往亚洲的货物集装箱费率较高,主要在美洲的渠道和客户组合发生变化,与扩大公司犹他州奥格登工厂的产能相关的短期挑战,这也导致联合包装生产份额增加,部分被亚洲的积极渠道和客户组合以及外汇的轻微影响所抵消。

2021年第三季度EBITDA亏损为3,650万美元,而2020年第三季度的EBITDA亏损为460万美元。EBITDA亏损的增加主要是由于基于股票的薪酬成本为1,040万美元,包括80万美元的社会保障相关费用、员工相关费用的增加、上市公司成本和其他运营费用,因为公司扩大了全球业务规模,以支持三大洲的增长。这些成本被较高的毛利部分抵消。

营收细分:

2021年第三季度EMEA营收为8,740万美元,同比增长1,640万美元,或23.1%,去年同期为7,100万美元。

2021年第三季度美洲营收为4,950万美元,同比增长2,310万美元(87.3%),去年同期为2,640万美元。这一增长主要是由于与去年同期相比产量增加,燕麦片、燕麦片和冷冻产品的新餐饮服务和零售渠道均有所增长,部分被公司位于犹他州奥格登的工厂的制造延迟所抵消,该延迟影响了约300万美元的收入,以及由于强劲的消费者需求和持续的产能限制而导致的低填充率。

2021年第三季度,亚洲营收为3,420万美元,同比增长1,690万美元(98.2%),去年同期为1,730万美元。这一增长主要是由于EMEA提供的供应量与去年同期相比有所增加,新的和现有的食品服务和电子商务渠道以及oatdrink产品的零售渠道均有所增长,部分被持续的产能限制和COVID-19 Delta变体相关的亚洲餐饮服务地点关闭约300万美元所抵消。2021年第三季度,约75%的亚洲收入来自餐饮服务渠道。正如预期的那样,外汇收入受益,收益约为170万美元。

#美亚地区增长强劲

其他重要数据

销售额增长的主要原因是公司位于荷兰弗利辛恩的新产能的额外供应,以满足全球对其产品不断增长的需求。8月下旬临时机械和自动化问题对营收造成约300万美元的影响,亚洲餐饮业因约300万美元的订单短缺,以及英国卡车司机短缺暂时延迟产品分销,影响收入约100万美元,部分抵消了这一收入增长。2021年第三季度成品产量为1.31亿升,去年同期为7400万升,同比增长77.0%。

#目前的产能是历史新高,美洲亚洲还有订单短缺产能不足,中国新工厂已经开业

业绩指引

2021收入将超过6.35亿美元,与2020财年相比增长了51%以上,各地区增长强劲。本营收前景假设公司中国马鞍山工厂的名义贡献,该工厂如前文所述,该工厂将于本月开业。

资本支出在2.8亿美元至3.2亿美元之间

年末成品产能约为6亿升

从长远来看,公司期望:实现超过40%的毛利率和接近20%的调整后EBITDA利润率

#指引略弱,全年营收比我IPO时预期少了2000万

S:

IPO后的业绩实际上是低于路演时预期的。IPO时我的预期是2022年营收10亿美金。

跨国公司的供应链不完备的缺点在疫情期间被放大。公司的毛利率因为全球物流费用上涨而下滑(同比降了5个百分点),产能扩张也收到了影响。所以IPO后股价有点磕碜。

也许中国工厂发动生产后,股价能走出特斯拉般的困境反转。

目前估值对照美股成熟的饮料公司,估值只是略低。

公司IPO发行价17,目前在水下。

IPO跟踪文:美新|OTLY全球最大的燕麦奶公司IPO

IPO以来走势:

这家公司IPO始开始跟踪,关键词直达: $Oatly Group AB(OTLY)$ $怪物饮料(MNST)$