21Q3

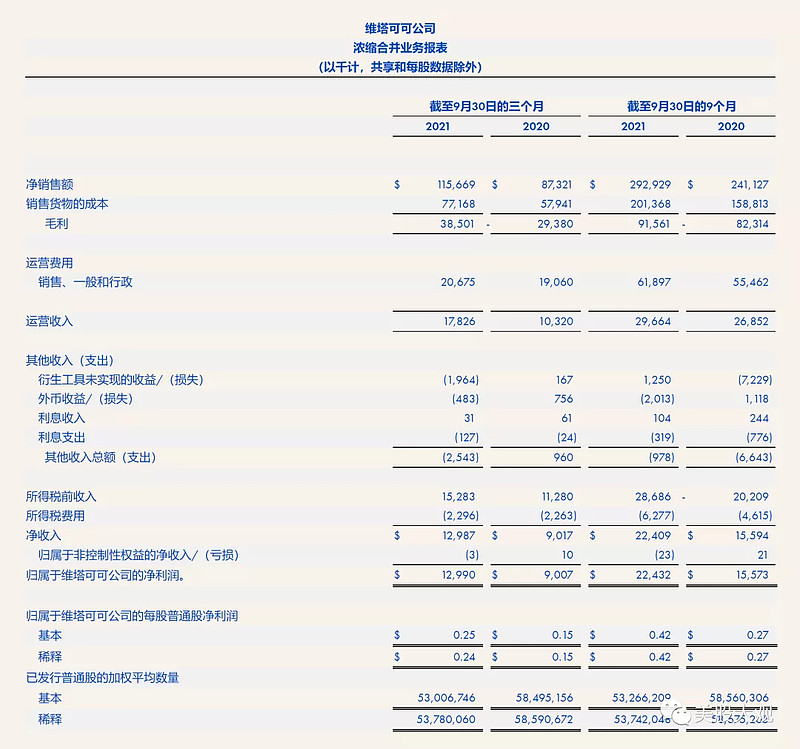

净销售额增长至1.157亿美元,增长32.5%。去年同期为8730万美元。净销售额的增长主要是由美洲和国际细分市场的案例等价物量增加推动的,Vita Coco椰子水产品类别是增长的最大贡献者。

毛利润增至3,850万美元,占净销售额的33.3%

利润增长72.7%至1,780万美元

GAAP 净利润为 1,300 万美元,或稀释后每股 0.24 美元

非公认会计准则调整后的息税前利润1增长83.0%至2,060万美元

#Q3财报基本符合预期,Q3营收与招股书披露数据无二

21Q9

净销售额增长至2.929亿美元,增长21.5%

毛利润增至9,160万美元,占净销售额的31.3%

利润增长10.5%至2,970万美元

GAAP 净利润为 2,240 万美元,或稀释后每股 0.42 美元

非公认会计准则调整后的息税前利润1增长21.6%至3,630万美元

其他重要数据

分部营收:

美洲净销售额为1.009亿美元,较上年同期的7,450万美元增长35.4%。这一增长是由于维塔可可椰子水和自有品牌的增长。2021年第三季度美洲毛利润为3,470万美元,而2020年第三季度为2,510万美元。2021年第三季度毛利率上升69个基点至34.4%,而去年同期为33.7%。

国际净销售额为1,470万美元,较上年同期的1,280万美元增长15.1%。2021年第三季度国际毛利润为380万美元,而2020年第三季度为430万美元。2021年第三季度毛利率下降757个基点,至25.9%,而去年同期为33.5%,主要受通胀供应链成本(尤其是运往欧洲的海运)的推动。

业绩指引

公司预计2021财年净销售额比2020财年增长19-21%。

公司预计2021财年的毛利率将略低于今年迄今的平均水平,原因是全球和国内运输成本环境不断恶化,以及公司在第四季度通过降低促销价格来抵消这些增量成本的能力有限。

公司预计供应链中断将持续到 2022 财年的大部分时间,并正在管理其供应能力,以支持当前今年至今的增长率持续到 2022 年。

公司预计到2021财年末,其现有股票数量不会发生重大变化,因为2021年第四季度不会回购股票或进行重大股票期权交易或发行限售股。

#业绩指引符合预期

S:

公司受困于供应链紧张,海运费用高涨,我下调了业绩预期。

我认为当前估值合理略低。

IPO以来走势:

这家公司自IPO开始跟踪,关键词直达: $Oatly Group AB(OTLY)$ $Vita Coco(COCO)$