21Q3

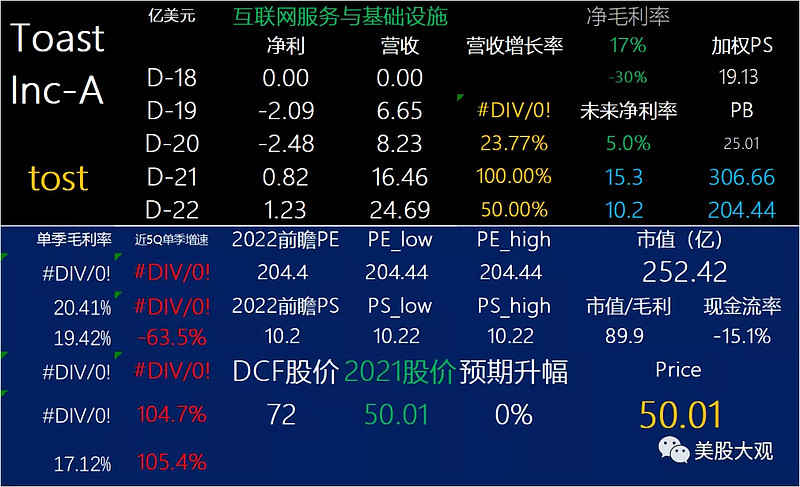

2021 年第三季度的收入为 4.864 亿美元,比 2020 年第三季度增长 105%。2021 年第三季度的 GPV 为 165 亿美元,比 2020 年第三季度增长 123%。

截至 2021 年 9 月 30 日的 ARR 为 5.438 亿美元,比 2020 年 9 月 30 日增长了 77%。

2021 年第三季度的毛利润为 8,330 万美元,比 2020 年第三季度增长 72%。

2021 年第三季度非 GAAP 毛利润为 8,850 万美元,比 2020 年第三季度增长 75%。

2021 年第三季度的净亏损为 2.525 亿美元,而 2020 年第三季度为 6,260 万美元。

2021 年第三季度调整后的息税前利润为 970 万美元,而 2020 年第三季度调整后的息税前利润为 30 万美元。

2021年第三季度经营活动提供的现金净额(用于)为1,720万美元,而2020年第三季度为1,120万美元。

2021 年第三季度的自由现金流为 2110 万美元,而 2020 年第三季度的自由现金流为 40 万美元。

#这公司营收由几部分组成,需分部估值

截至9月30日的三个月,订阅服务收入增长67%,至4,580万美元。截至2021年9月30日的9个月为2,740万美元,截至2020年9月30日的9个月为7,220万美元,占58%。截至2020年9月30日的9个月为7,220万美元。每个期间的增长主要归因于烤面包平台上的餐厅位置的增长,以及产品继续向上销售给现有客户。

截至9月30日的三个月,金融技术解决方案收入增长115%,至4.042亿美元。截至2021年9月30日的9个月为1.18%至9.837亿美元,而截至2020年9月30日的3个月为1.882亿美元,截至2020年9月30日的9个月为4.503亿美元。增长通常反映了我们在截至2021年9月30日的三个月内GPV增长123%,以及截至2021年9月30日的9个月GPV增长124%,这既得益于烤面包平台上居住地点数量的持续增加,也得益于每个餐厅地点的GPV增长。

截至9月30日的三个月,硬件收入增长71%,至3,110万美元。截至2021年9月30日的9个月为1,810万美元,截至2020年9月30日的3个月为4,830万美元,截至2020年9月30日的9个月为4,830万美元。增长的主要原因是截至2021年9月30日的三个月和九个月中硬件需求增加,原因是现场使用地点增加,现有地点的硬件销售增加。

截至九月三十日的三个月内,专业服务收入增长76%,达五百三十万元。截至2021年9月30日的9个月为300万美元,占28%,达到1,260万美元,而截至2020年9月30日的3个月为300万美元,截至2020年9月30日的9个月为980万美元。这主要是由于 Toast 平台上使用的地点数量增加,部分被截至 2021 年 9 月 30 日的三个月和九个月的前期服务价格下调所抵消。

其他重要数据

截至 2021 年 9 月 30 日的 12 个月,处理了超过 476 亿美元的总支付额。

业绩指引

截至2021年12月31日的第四季度,Toast预计报告:

•收入在 4.65 亿美元到 4.95 亿美元之间

•调整后的息税前利润在 5000 万美元到 4000 万美元之间

截至2021年12月31日的全年,Toast预计报告:

•收入在 16.55 亿美元到 16.85 亿美元之间

•调整后的息税前利润(4 600万美元)至3 600万美元

#业绩指引基本符合预期,IPO时我的预测是2021全年营收16.49亿,2022年我保守预测的是23亿,应当提高一些

S:

公司所在行业的几家公司,目前估值都在天上,比较畸形。

Q3财报比较平淡,再跟踪个Q看看。

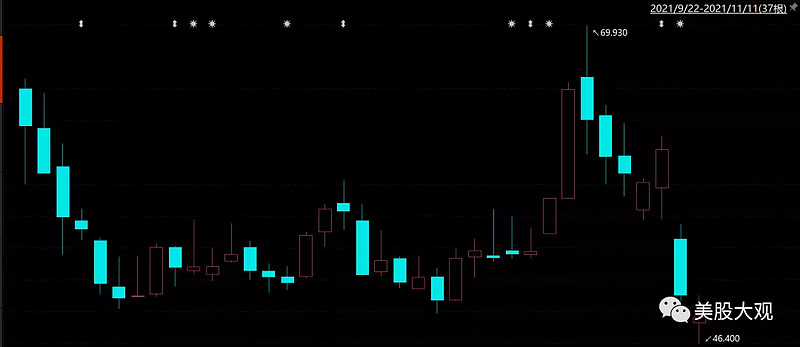

IPO以来走势:

这家公司IPO始开始跟踪,关键词直达: