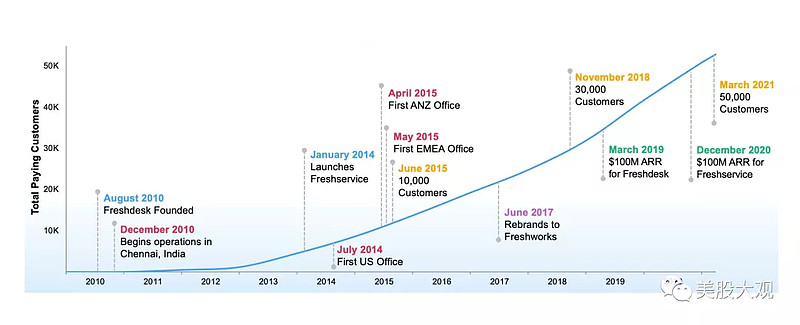

我们的使命是让企业快速、轻松地取悦客户和员工。我们为各种规模的企业提供考虑到用户设计的现代 SaaS 产品。2011 年,我们推出了我们的第一个产品 Freshdesk。随着我们不断发展壮大,我们推出了更多的产品和功能,并扩展了我们的上市功能。随着时间的推移,Freshworks 产品被大型组织内的团队和部门发现并接受,我们已成为现代 SaaS 解决方案的领先提供商,为全球各种规模的公司解决多个复杂的业务问题。我们从 Freshdesk 开始,我们的客户体验 (CX) 产品,后来扩展了我们的产品,包括新鲜服务,我们的 IT 服务管理 (ITSM) 产品。然后,我们扩大了产品范围,以包括更完整的客户关系管理 (CRM) 解决方案,其中包括销售团队和营销自动化。最后,企业用户可以拥有现代SaaS技术的力量,轻松使用最广泛的消费互联网服务。

我们强大的软件提供企业所需的现代功能和功能,我们尽可能将智能和自动化构建到我们的产品中,以加快用户生产力,并使他们能够快速满足客户和员工不断增长的需求。通过加快时间价值、提高生产率和降低成本,我们为企业提供了对新鲜工厂投资的具体回报。随着客户和员工取悦能力的提高,企业还受益于客户和员工保留率的提高、净推广人分数 (NPS) 以及更好的业务成果。

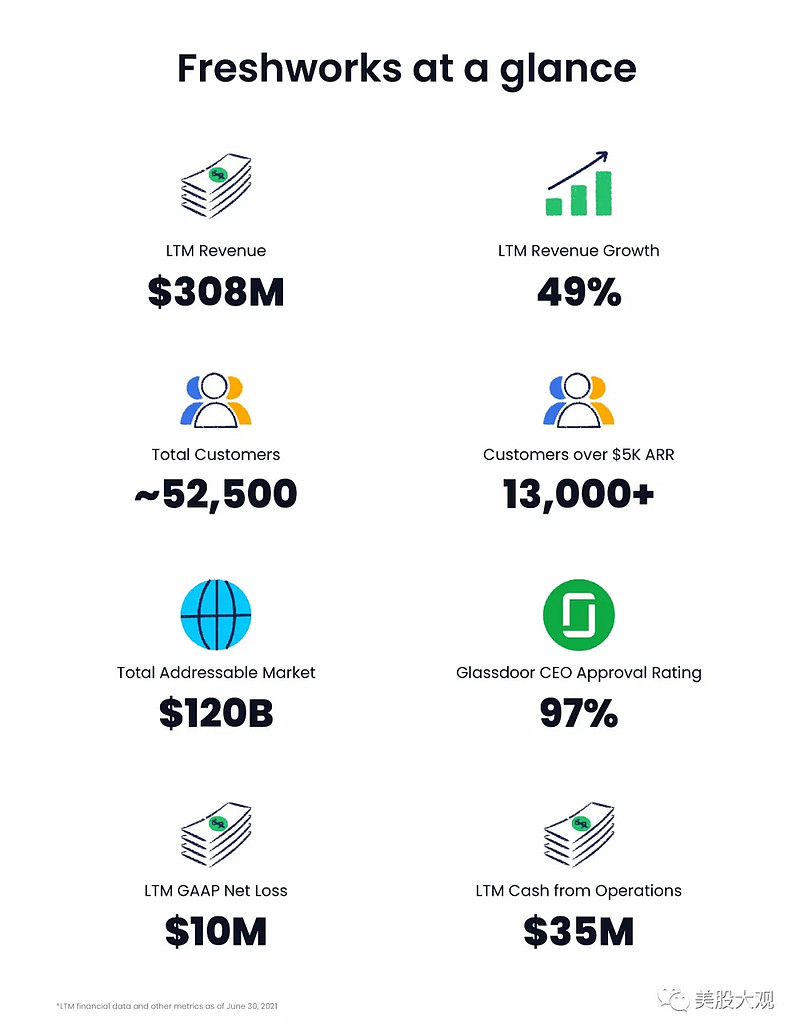

我们从最早的产品销售开始就在全球范围内,我们的全球足迹继续扩大,客户遍布120多个国家。在截至2020年12月31日的年度内,我们收入的45%、40%和15%分别来自北美、欧洲、中东和非洲以及世界其他地区的客户。在截至2021年6月30日的六个月内,我们收入的42%、42%和16%分别来自北美、欧洲、中东和非洲以及世界其他地区的客户。截至 2021 年 6 月 30 日,约有 52500 家企业使用我们的软件。截至2020年,2019年公司分别拥有48500,40000名付费用户。

截至 2021 年 6 月 30 日,我们的 13,326 名客户贡献了超过 5000 美元的年经常性收入 (ARR),截至2019年12月31日、2020年3月31日、2020年6月30日、2020年9月30日、2020年12月31日和2021年3月31日,我们每年的经常性收入 (ARR) 为 8588,9187,9822,10723,11570和12332,显示了我们产品对各种规模和地域客户的广泛吸引力。截至2019年12月31日,2020年3月31日,6月30日, 2020 年、2020 年 9 月 30 日、2020 年 12 月 31 日、2021 年 3 月 31 日和 2021 年 6 月 30 日,客户在 ARR 中贡献超过 5000 美元,分别占 ARR 总额的 78%、79%、79%、80%、82%、83% 和 84%。

截至2021年6月30日,我们的净美元保留率为118%。截至2019年3月31日、2019年6月30日、2019年9月30日、2019年12月31日、2019年3月31日、2020年6月30日、2020年9月30日、2020年12月31日和2021年3月31日的净美元保留率分别为110%、113%、113%、113%、115%、107%、109%、111%和112%。我们有一个重要机会在现有客户群内扩大,并大幅增加购买多个Freshworks产品的客户数量。截至2021年6月30日,大约18%的客户购买了两种或两种以上的Freshworks产品,其中包括Freshdesk全渠道套件和Freshsales Suite订阅计划中的客户,这些客户被视为购买了多种产品的客户。截至2021年6月30日,这些客户约占我们ARR的45%,这表明我们必须向当前客户群销售额外产品并推动增长的巨大机会。我们继续增加与我们签订更大订阅的客户数量。截至2021年6月30日,我们有1164名客户在ARR中贡献了5万美元或以上,比截至2020年6月30日的651名客户同比增长79%。截至2021年6月30日,ARR贡献超过5万美元的客户约占ARR总额的37%。截至2019年12月31日和2020年12月31日,我们分别有534名客户和881名客户,在ARR中贡献了5万美元以上。

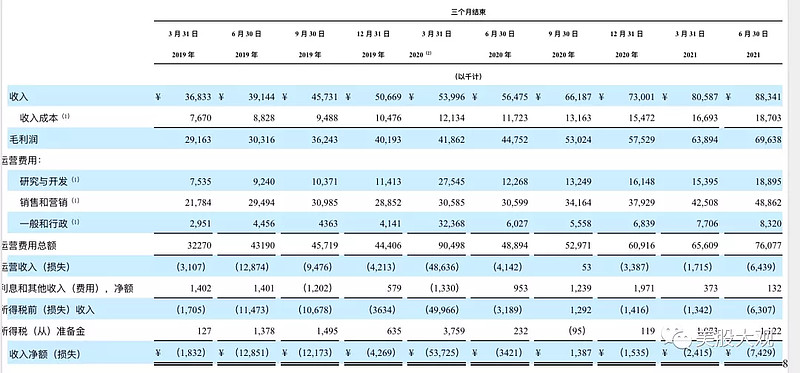

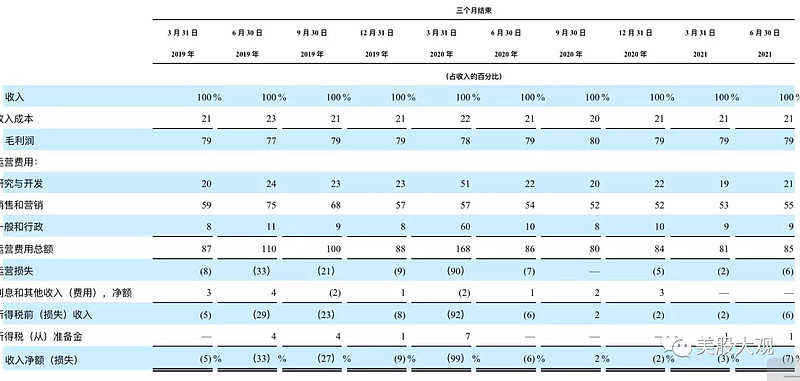

#增长强劲

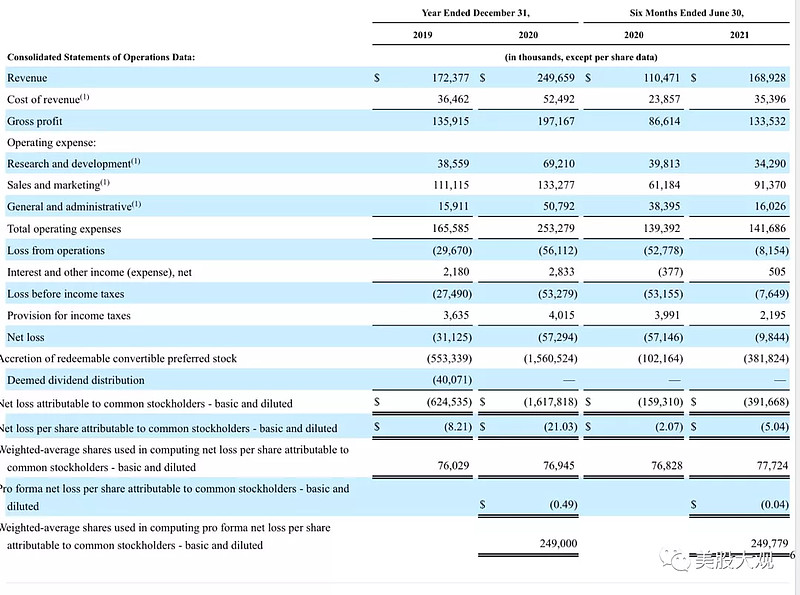

历年增长

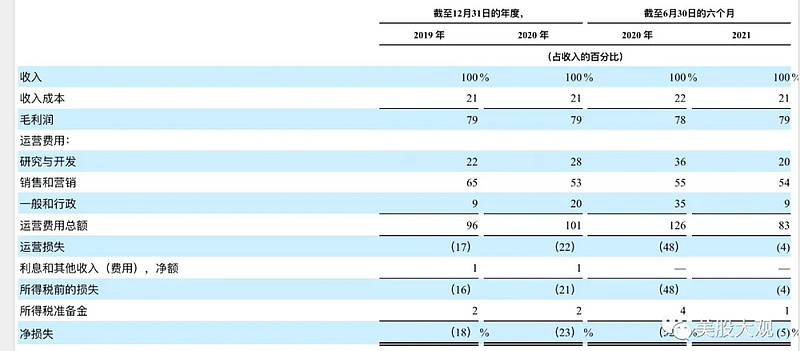

#费用率有效控制,经营质地逐渐出色

逐季环比:

业绩指引

\

市场空间

根据国际数据公司(IDC)的行业研究,我们认为我们有一个大约1200亿美元的大型可寻址市场。根据IDC的定义,我们提供强大的功能的产品,以解决CRM中的特定市场——包括客户服务、联系中心、Salesforce生产力和管理以及营销活动管理;以及系统和服务管理(SSM),包括IT服务管理、IT运营管理以及IT自动化和配置管理。据IDC称,到2025年,我们在客户关系管理中处理的市场将代表760亿美元的机会,SSM市场将代表440亿美元的机会。其次,根据我们的内部数据和分析,我们估计我们产品每年的潜在市场机会为770亿美元。我们根据使用标准普尔资本智商的独立行业数据和我们产品的加权平均ARR的全球公司总数计算此估算。

基石投资者

\

S :

内生增长非常出色,21H1增长加速,公司高价值用户增长强劲。按照发行价,2021年前瞻PS预计21x左右。IPO估值属于低估区间。建议。

行业内公司目前估值都比较高,所以我觉得IPO定价都比较公允,首日高开后水位也许不会太充足。 $Freshworks(FRSH)$ $Zoom Video通讯(ZM)$

这家公司我有兴趣捞,首发日盘前会发捞价和target,到时候在星球直播。