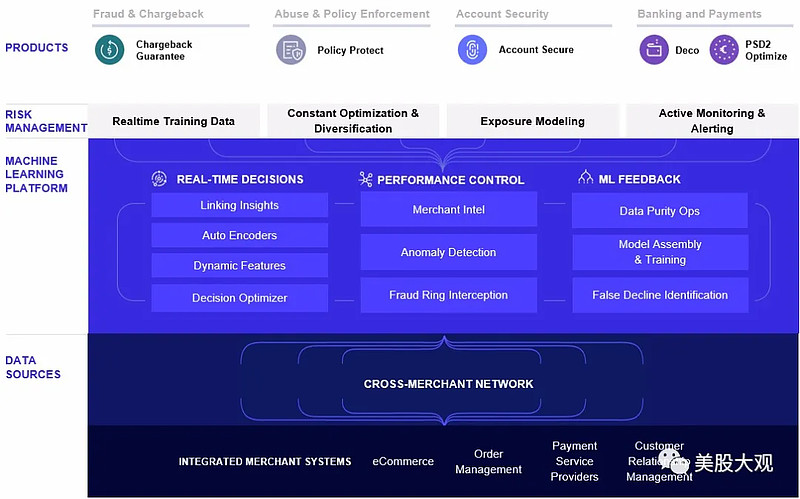

我们构建了下一代电子商务风险管理平台,使在线商家能够与消费者建立可信赖的关系。利用受益于全球商家网络的机器学习,我们的平台识别了每次在线互动背后的个人,帮助商家(我们的客户)消除业务中的风险和不确定性。我们推动更高的销售额,减少欺诈和其他运营成本,我们的商家,并努力提供卓越的消费者体验。

我们的产品包括:

退费保证:我们的核心产品,即退费保证,自动批准或拒绝在线订单,保证性能水平因商家的优先级而异。

政策保护:政策保护帮助商家识别可能以对商家滥用和昂贵的方式利用商家政策的消费者。

装饰:装饰帮助商家在结账过程中打击银行授权失败。

帐户安全:帐户安全有助于防止消费者保存的商家帐户被欺诈者入侵。

PSD2 优化:PSD2 优化使商家能够最大限度地减少欧盟支付服务指令 2 法规对其电子商务业务的影响。

强大的飞轮效应:我们的电子商务风险管理平台从我们处理的每笔交易以及我们添加到网络中的每一笔商家中都变得更加强大。我们审查的每笔交易都会增强我们的数据集以及识别网络上交易之间类似特征的能力。随着我们的发展,这种复杂的交易匹配使我们能够为我们的商家提供强劲的投资回报,并推动强大的产品创新,提高消费者的购物体验。然后,我们利用这种改进的投资回报率为我们的商家和我们的增强产品套件,以吸引更多的商家,这推动更多的交易到我们的平台,并推动进一步的有机增长。自成立以来,我们通过商户网络积累了超过 10 亿次历史交易,每笔交易有数百个数据变量,这使数据优势变得更加复杂。这些数据是从领先的电子商务品牌在线商户那里收集的,我们与这些商家建立了可信赖的关系。因此,我们的机器学习模型创建了我们认为难以复制的强大实时预测见解。我们的商户网络规模和处理量继续增长。

我们的电子商务风险管理平台旨在为商家提供以下好处:

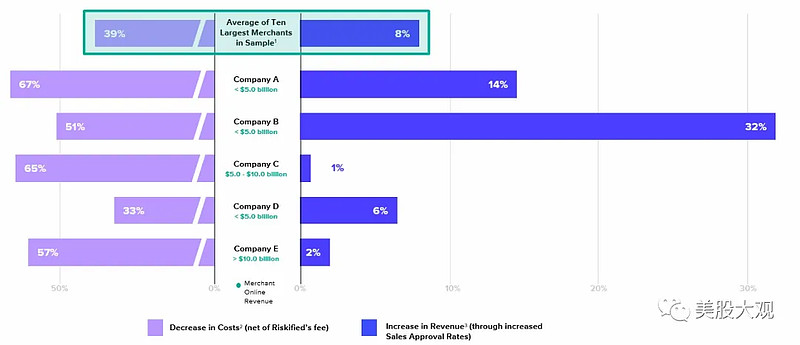

增加销售额:我们允许商家通过提高在线交易的批准率来创造更高的收入。我们的平台可以提高商家销售批准率,在某些情况下,超过20%。

减少欺诈:我们的平台会自动识别和拒绝欺诈性在线交易,这些交易会导致我们的商家不必要的费用。如果欺诈交易得到批准,我们还承担其成本。扣除我们的费用,我们的平台可以降低这些成本,我们的商家,在某些情况下,超过60%。

降低运营成本:我们用自动化算法取代过时的系统和劳动密集型、成本高昂的欺诈打击方法,为商家节省了大量时间和金钱。通过降低我们的商家带来的运营成本,我们释放了可用于发展其业务的资源。

优化消费者体验:更高的批准率意味着消费者下降幅度降低,合法消费者的虚假下降更少。我们的产品使商家能够充分利用新兴的全渠道流量,如在线购买-店内取货和在线取货,而不会增加欺诈性销售的风险。

截至2019年12月31日和2020年,我们的美元净保留率分别为122%和117%。截至2019年12月31日和2020年,我们的年度美元保留率分别为99%和98%。不包括机票和旅行的商家,截至 2019 年 12 月 31 日和 2020 年,我们的年度美元保留率为 99%,截至 2019 年 12 月 31 日和 2020 年的年度,我们的净美元保留率分别为 122% 和 158%。

我们的商户分布在全球 36 个国家/地区-截至 2021 年 3 月 31 日,53% 的商户位于美国,28% 位于欧洲、欧洲其他地区,占19%。

截至2020年12月31日,集成于我们电子商务风险管理平台的商家共创造了634亿美元的GMV,高于截至2019年12月31日的财年的397亿美元。截至2021年3月31日的三个月中,我们平台上的商家共创造了189亿美元的GMV,高于截至2020年3月31日的三个月107亿美元的GMV。我们的网络由数百名杰出的商人组成,包括许愿、梅西百货、Wayfair、StockX、金沙克、Booking.com、基维、普拉达、售票员、REVOLVE 和终点线。

历年增长

根据eMarketer的数据,全球电子商务预计将从2020年的约4.3万亿美元增长到2024年的约6.4万亿美元。与此同时,消费者越来越期待无摩擦、全渠道体验,商家正经历着与欺诈相关的运营成本不断上涨。根据瞻博网络研究,2024年商家对在线电子商务欺诈的损失将超过250亿美元,高于2020年的170亿美元。

最近一个时期,我们的业务发展迅速和规模化。2018 年至 2020 年间,我们的收入以 51% 的复合年均增长率增长,从截至 2018 年 12 月 31 日的财年的 7430 万美元增长到截至 2020 年 12 月 31 日的财年的 1.697 亿美元。

截至2018年12月31日的财年,我们的毛利润从3570万美元增长到截至2020年12月31日的财年的9280万美元,毛利率从截至2018年12月31日的财年的48%增长到截至2020年12月31日的55%。截至2020年3月31日的三个月,我们的毛利从1750万美元增长到截至2021年3月31日的三个月2860万美元,毛利率从截至2020年3月31日的三个月的53%增长到2021年3月31日的三个月中的56%。

#毛利率持续提升

截至2019年12月31日和2020年,我们的GMV总额增长了60%,从397亿美元增至634亿美元。截至2019年12月31日和2020年,我们的收入增长了30%,从1.306亿美元增至1.697亿美元。截至2019年12月31日和2020年,我们的净亏损增加了20%,从净亏损1,420万美元增至净亏损1,130万美元。截至2019年12月31日和2020年,我们的调整后的EBITDA增长了230%,从亏损190万美元增至收入250万美元。

在截至2020年3月31日和2021年的三个月里,我们的GMV总额增长了77%,从107亿美元增加到189亿美元。截至2020年3月31日和2021年3月31日的三个月中,我们的收入增长了54%,从3,320万美元增至5,110万美元。截至2020年3月31日及2021年的三个月内,净利润减少4,590万元,由净利润的230万$减至净亏损4,370万$,主要是由于可转换优先股认股权证负债及可转换优先股权的重估损失,以及标的工具公允价值增加所致。在截至2020年3月31日和2021年的三个月内,我们调整后的息税前利润增长90%,从亏损310万美元增至亏损30万美元。

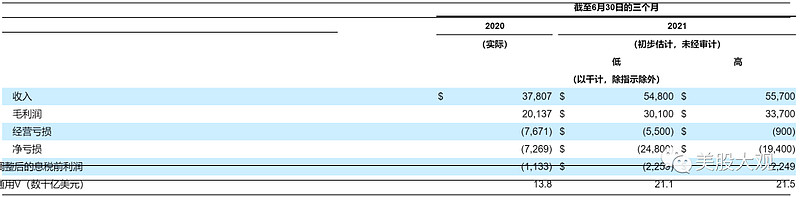

业绩指引

在截至 2021 年 6 月 30 日的三个月内,我们预计收入在 5,480 万美元至 5,570 万美元之间,而截至 2020 年 6 月 30 日的三个月的收入为 3,780 万美元。增加的原因是,根据我们初步估计的中点,GMV总量增加了54%,因为(a) 加入我们电子商务风险管理平台的新商户有所增加, (b) 由于消费者在COVID-19大流行加速的消费者消费习惯的宏观经济变化的推动下,加快了我们现有商家对COVID-19相关限制的使用和扩展,以及(c) 在截至2021年6月30日的三个月内放宽了COVID-19相关限制,因此我们的平台从现有商家中增加使用和扩展。

在截至 2021 年 6 月 30 日的三个月内,我们预计毛利润在 3,010 万美元至 3,370 万美元之间,而截至 2020 年 6 月 30 日的三个月毛利润为 2,010 万美元。毛利润的改善是由于上述收入的改善部分被收入成本的增加所抵消,主要是由于GMV增长推动的净冲销支出增加,我们预计随着GMV的增长,这一趋势将继续下去。我们预计,由于收入和欺诈趋势的商家组合发生变化,我们的冲压比(CTB 比率)有所提高,我们的毛利率将有所提高。

在截至 2021 年 6 月 30 日的三个月内,我们预计营业亏损在 550 万美元至 90 万美元之间,而截至 2020 年 6 月 30 日的三个月运营亏损为 770 万美元。经营亏损的改善是由于上述毛利润的改善,部分被营运开支增加所抵销,主要是由于我们业务增长所导致的薪酬和福利相关成本。

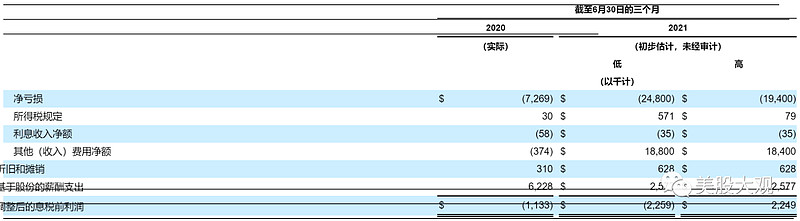

在截至 2021 年 6 月 30 日的三个月内,我们预计净亏损在 2,480 万美元和净亏损 1,940 万美元之间,而截至 2020 年 6 月 30 日的三个月净亏损为 730 万美元。净亏损增加的原因是,由于上述经营业绩改善部分抵消了其他收入(支出)中标的工具公允价值增加,与我们的可转换优先股认股权证负债和可转换优先股权有关的再计量损失增加。

市场空间

2019年皮尤研究中心的调查,大约60%的美国人在退休账户之外仍然没有投资,而且,根据2020年盖洛普民意测验,18至29岁的年轻人中,有68%的人根本没有钱投资股市。FinTech 公司提供由现代和灵活的基础设施以及直观的客户界面为动力的客户体验,使这些公司能够快速构建和部署满足不断增长的数字消费者期望的创新产品。这种快速的产品周期导致整个金融科技领域进行创新,消费者越来越期待科技公司购买金融产品。根据哈里斯在2020年进行的一项民意调查,近三分之二的美国人会考虑通过科技公司的平台而不是传统的金融服务提供商购买或申请金融产品,而18至34岁的美国人这一数字则上升到81%。

基石投资者

我们正在出售17,300,000股A类普通股,本次招股说明书中的出售股东,作为执行官和董事会成员,正在出售20万股A类普通股。

#有少量现股东抛售。

S :

IPO估值合理略低。公司最新季度已经实现盈利,且自由现金流为正。21H1两个季度表现不错,未来市场空间较为广阔,预计首日升幅34%左右。或可。

这家公司我打算关注一下。 $Riskified(RSKD)$ $惠尔丰控股(PAY)$