美新|WKME商业服务SAAS订阅平台IPO

原创 美股大观主 美股大观 今天

收录于话题

#美股IPO追踪

114个

WalkMe 是决定性的解决方案,使组织能够更好地实现其软件投资的价值。使用我们基于云的数字采用平台,用户(组织的员工和客户)可以通过数字、

类似GPS从简单的在线交易到复杂的跨应用程序软件流程,再到无需手动点击或输入的完全自主体验。

我们的数字采用平台通过简单的方式覆盖任何应用程序无代码执行。叠加后,我们的平台可提供即时洞察,使数据优先的方法能够了解用户交互和行为与技术与组织业务目标之间的差距。凭借可操作的洞察力,我们使组织能够创建和提供优雅的体验,使用户能够访问软件的全部功能和价值,确保数字化采用,并最终实现数字化转型的承诺。

我们的数字采用平台通过为 CIO 和业务领导者提供关键业务洞察力来提高软件采用率并改善员工和客户的用户体验,从而推动数字化转型计划的成功:

对于 CIO 和业务领导者,我们的平台提供跨组织软件堆栈的统一可见性和洞察力,以改进关键业务流程并推动员工和客户采取行动。我们以数据为导向的洞察力提供了战略视角,并为 CIO 提供了竞争优势。

对于员工,我们的平台提供上下文统一的体验,可以跨任何应用程序(第三方、专有、移动或桌面)无缝交付,以提供个性化的流程工作流指导和自动化。

对于客户,我们的平台可以部署在任何面向客户的网站或应用程序上,以支持自助入职、功能参与、支持等。

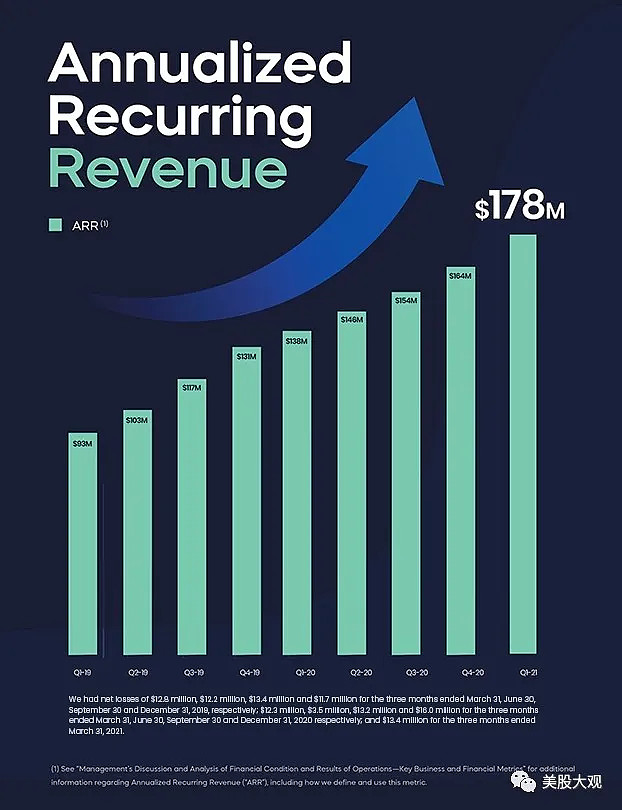

我们为所有主要行业的各种客户提供服务,其中包括一些世界上最大和最先进的企业。截至 2021 年 3 月 31 日,我们拥有大约 2,000 名客户,包括财富 500 强中的 155 家和全球 2000 强中的 243 家,年收入超过 10 万美元的客户368名同比增长 31%。22 个客户的 ARR 超过 100 万美元,同比增长 58%,118% 基于美元的净保留率。

我们在订阅的基础上提供我们的云原生数字采用平台,以促进我们技术的广泛采用,订阅收入占我们截至 2020 年 12 月 31 日止年度总收入的约 88%,占我们收入的 90%截至 2021 年 3 月 31 日止三个月。

历年增长

截至2019年3月31日、6月30日、9月30日和12月31日止三个月,我们的净亏损分别为1280万美元、1220万美元、1340万美元和1170万美元;截至2020年3月31日、6月30日、9月30日和12月31日止三个月分别为1230万美元、350万美元、1320万美元和1600万美元;截至 2021 年 3 月 31 日止三个月的 1,340 万美元。

#按照目前的保留率和增长率,预计2021年营收超过2亿美金

截至 2019 年 12 月 31 日和 2020 年止年度,我们的收入分别为 1.051 亿美元和 1.483 亿美元,同比增长 41%。截至 2020 年 3 月 31 日和 2021 年的三个月,我们的收入分别为 3420 万美元和 4270 万美元,同比增长 25%。

截至 2019 年 12 月 31 日和 2020 年止年度,我们的净亏损分别为 5,010 万美元和 4,500 万美元,我们的经营现金流分别为(4,850 万美元)和(87.0 万美元),我们的自由现金流为(5,300 万美元)和 (11.0) 万美元。

截至 2020 年 3 月 31 日和 2021 年 3 月 31 日止三个月,我们的净亏损分别为 1230 万美元和 1340 万美元,我们的经营现金流为(74)万美元和 (29) 万美元,我们的自由现金流分别为 (82) 万和 (41) 万美元。

市场空间

随着企业投资于技术以提高生产力、更好地竞争和发展业务,企业软件支出预计将从 2021 年的 5060 亿美元增加到 2024 年的 7150 亿美元。此外,根据 IDC 的数据,全球企业在数字化转型方面的支出预计将在未来四年内达到近 2.4 万亿美元,占所有企业技术支出的 57% 以上。据 Gartner 称,到 2025 年,70% 的组织将在整个技术堆栈中使用数字采用解决方案来克服应用程序用户体验仍然不足的问题。

我们相信,数字采用代表了当今巨大的、快速增长且尚未渗透的市场机会,我们估计我们的总可寻址市场机会约为 340 亿美元。

业绩指引

\

基石投资者

\

S :

营销费用率保持在58%,21Q1增长一般。公司费用率水平比较高。财务模型并尚可,IPO估值略有低估。 $WalkMe(WKME)$ $Snowflake(SNOW)$