Olo为多地点餐厅品牌提供了领先的基于云的按需商务平台。

我们的平台为餐厅品牌的按需商务运营提供支持,实现数字订购和交付,同时进一步加强和增强餐厅的直接消费者关系。Olo向餐厅提供企业对企业对消费者,企业级开放式SaaS平台,以管理其复杂的数字业务,并为其客户提供快速,更个性化的体验。我们的平台和应用程序编程接口或API与各种解决方案无缝集成,从而在整个餐饮生态系统中统一了各种技术。餐饮品牌依靠Olo来增加其数字化和实体店销售,最大化获利能力,建立和维护直接的消费者关系,以及收集,保护和利用有价值的消费者数据。

我们在过去五年中的每一年中,将商品总价值(GMV)几乎翻了一番,我们将其定义为通过我们的平台处理的订单的总价值,在截至12月31日的一年中,GMV达到了近146亿美元, 2020年。我们完善的平台已带领许多主要的主要公开交易和成长最快的前50家私人餐馆品牌在美国与我们合作(以总销售额衡量)。

截至2020年12月31日,约有400个品牌客户使用我们的平台代表了超过64,000个活跃餐厅。每天处理180万份订单。我们将每个特定的餐厅品牌都视为客户,即使由拥有多个餐厅品牌的上级组织拥有,也将有效位置定义为已部署了我们一个或多个模块的特定餐厅位置。我们的平均初始合同期限通常为三年,并具有连续的一年自动续订期,从而可以了解我们的未来财务状况。我们的企业品牌,也就是拥有50个以上地点的品牌,也非常忠诚。在过去的五年中,截至2020年12月31日,平均有将近99%的企业品牌客户(占我们活动地点总数的91%)继续使用我们的订购模块。

截至2018年12月31日的月份相比,截至2019年12月31日的月份,我们客户的数字同店销售额平均增长了44%。在过去的一年中,这一趋势进一步加速,数字同店-与截至2019年12月31日止的月份相比,截至2020年12月31日的月份的门店销售额增长了156%。

//科技赋能...

商业模式

我们将我们的业务模型称为事务SaaS模型,因为它既包括订阅收入,又包括基于交易的收入流,并且我们将其设计为与客户的成功保持一致。

我们的混合定价模型为我们提供了可预测的收入流,并使我们能够随着客户增加其数字订单量而进一步增加收入。

我们从订购模块中产生订阅收入,并从Rails和Dispatch模块中产生交易收入。我们向客户收取每个餐厅位置每月固定的订阅费用,以访问我们的订购模块。此外,越来越多的客户以固定的月费购买分配的月度订单,并为每笔超额订单支付额外的费用,我们也将其视为订阅收入。

我们的交易收入包括我们的Rails和Dispatch模块产生的收入。订阅我们的Rails和Dispatch模块的客户按每次交易付费。在大多数情况下,我们还会按交易的基础向生态系统中的集合商,渠道合作伙伴和其他服务提供商收取费用,以访问我们的Rails和Dispatch模块。我们还从包括Network在内的其他产品中获得交易收入,Network允许品牌从非市场数字渠道接收订单(例如Google Food Ordering,使餐馆可以直接通过Google搜索结果和Maps页面执行订单)。这些产品主要通过与合作伙伴的收益分成协议产生费用。

截至2018年12月31日,2019年和2020年12月31日,平台收入分别为订阅收入的93.2%,80.8%和56.7%,交易收入分别为6.8%,19.2%和43.3%。

历年增长

我们的业务以高资本效率的方式经历了快速的增长。自15年前成立以来,我们已筹集了不到1.00亿美元的初级投资资本(扣除股票回购),并且到2020年12月31日,我们的现金和现金等价物为7580万美元,没有未偿债务。在截至2018年12月31日,2019年和2020年12月31日的年度中,

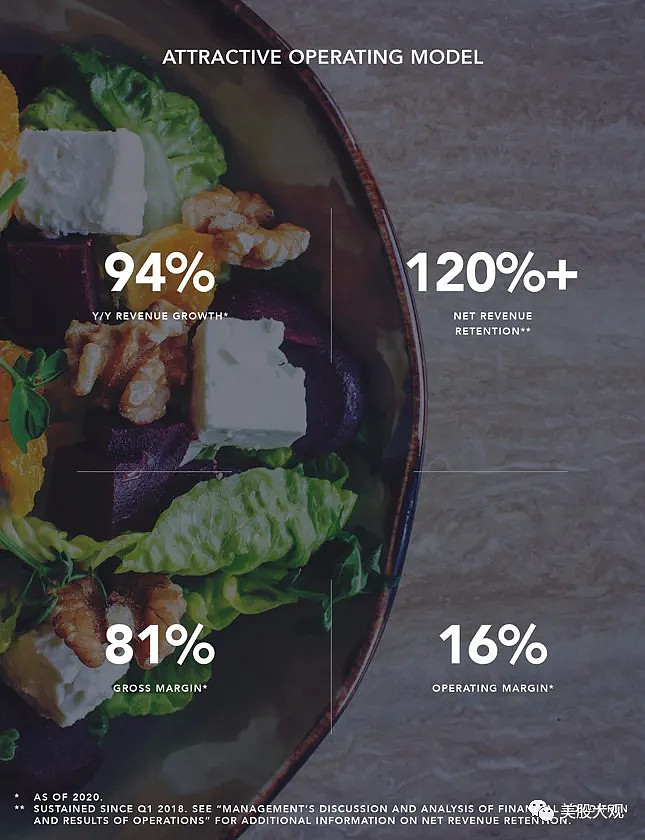

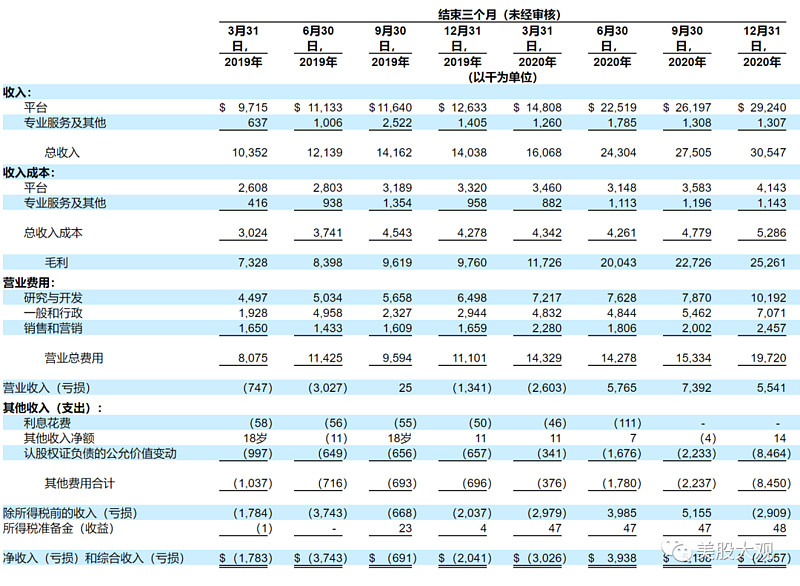

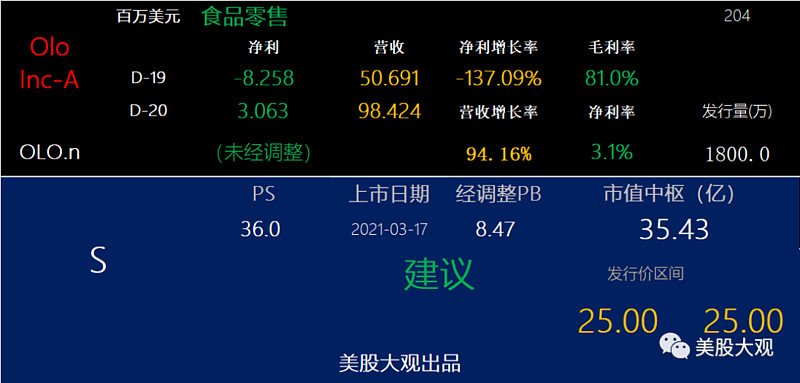

我们的收入分别为3180万美元,5070万美元和9840万美元,同比增长59.4%和94.2%。

我们的毛利润分别为2100万美元,3510万美元和7980万美元,占收入的百分比分别为66.0%,69.3%和81.0%。

净利润分别遭受了-1160万美元,-830万美元,310万美元的净收入。

与2019年相比,我们截至2020年3月31日,2020年6月30日,2020年9月30日和2020年12月31日的季度收入分别增长了55.2%,100.2%,94.2%和117.6%。

//同比增速持续攀升。

2005年:创始人兼首席执行官诺亚·格拉斯(Noah Glass)接受了50万美元的A轮融资,以启动Mobo。

2010年:我们将产品更名为Olo,并将重点转移到企业客户上。

2013年:我们的GMV超过了5,000万美元,并扩大了我们的执行领导团队。

2014年:我们的GMV超过1亿美元,餐厅老板Danny Meyer加入了我们的董事会。

2015年:我们推出了Dispatch,这是我们的第一个重要产品扩展。

2016年:我们的GMV超过5亿美元。

2017年:我们启动了Rails,其GMV超过10亿美元。

2018年:我们的总交易额超过20亿美元。

2019年:我们的总交易额超过50亿美元。

2020年:GMV达到近146亿美元。

//公司的变现率还比较低,显然产品还有较大提价空间

市场机会

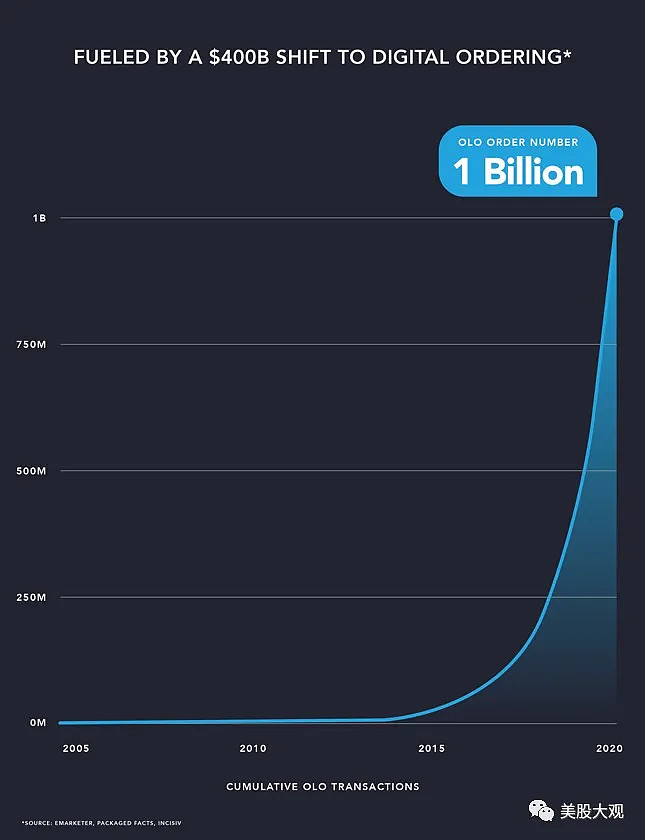

价值1.6万亿美元的食品工业是美国最大的消费市场之一。根据国家饭店协会(National Restaurant Association)的数据,饭店在2019年的支出中占了8630亿美元,超过了杂货店的总消费支出,然后由于COVID-19的影响而在2020年降至6590亿美元。然而,根据Freedonia Group的分析,到2024年,消费者在餐厅的支出预计将反弹至1.1万亿美元。根据国家统计局的数据,即使在COVID-19大流行爆发之前,场外消费仍占2020年餐厅订单的60%,预计在未来五年中将占餐厅行业总增长的70%至80%。

们相信,根据当前的产品种类,我们潜在的总市场机会为70亿美元,并且主要专注于美国的企业餐厅。

在COVID-19大流行的推动下,数字平台使更多的餐馆交易成为可能,包括内部解决方案,例如通过使用QR码和信息亭订购来进行桌面用餐。尽管这是许多潜在机会之一,但我们相信随着我们引入支持这些服务的新解决方案,我们可以完成这些交易。通过为客户提供更多的产品和服务,我们相信我们可以提高每笔交易的费用,这可以将我们的潜在市场进一步扩大到150亿美元。

随着我们提供更多的产品和服务以及加大对中小型企业餐厅的追求,我们相信我们的整体潜在市场将进一步扩大。这是基于我们所服务的SMB餐馆总数的增加,这将使我们的市场潜力扩大约40万个估计的餐馆位置。如果成功的话,我们相信这一扩张将使Olo达到200亿美元的潜在总市场。我们认为,我们在美国以外的机会至少与我们在国内的潜在机会一样大,这意味着全球可寻址的市场总额为400亿美元。

SELL :

发行价从16-18提到了20-22,最后提到了25,机构需求火爆。

IPO估值对应2020年的PS约36x。

2020年受益疫情,2021/2022年增速预计回归正常。倒是今年起这家公司就要大规模盈利了。

对比其他行业的SAAS公司,OLO的IPO估值合理较低,预计升幅50%。建议。

现在XPO市场还是比较火爆,一点看不到熊市的影子。

这家公司不错,保持关注。

--