IPO分析文章:美新|PGNY美国生殖医疗服务机构IPO

20Q3财报跟踪:夜报|PGNY生殖辅助公司Q3财报跟踪

Q4

营收1.003亿美元,增长了54%。

生育福利服务收入为7,470万美元,较2019年第四季度的5,350万美元增长40%,主要是由于我们的客户数量和受保人增加。

药房福利服务收入为2560万美元,较2019年第四季度报告的1160万美元增长121%。药房福利服务收入的增长主要是由于提供药房福利的客户数量增加与去年同期相比。

毛利润为2070万美元,比2019年第四季度的1180万美元增长了76%。毛利率为20.6%,比2019年第四季度增加了250个基点。

调整后的净收入为720万美元,合稀释后每股收益为0.07美元,19Q4调整后的净收入为170万美元,即2019年第四季度的每股摊薄收益为0.02美元。

2020年第四季度经营活动提供的净现金为650万美元,而去年同期经营活动使用的净现金为550万美元。就全年而言,2020年经营活动所提供的现金净额为3,620万美元,而2019年经营活动所使用的现金净额为150万美元。

根据合同,我们的客户代表超过270万名受保人,自2020年初以来,反映了60万名受保人的大幅增长。即使有了如此显着的增长,我们的客户和受保人如今仍仅占我们目标的低个位数百分比市场,我们相信我们仍处于解决整体市场机会的最早阶段。

2020FY

收入为3.449亿美元,比去年同期的2.297亿美元增长了50%。

生育福利服务收入为2.536亿美元,较上年同期的1.496亿美元增长了34%,原因是客户数量和所涵盖生命的增长部分被先前报告的利用率降低所抵消,尤其是在2007年上半年一年,由于COVID-19的影响。

药品福利服务收入为9,130万美元,比去年同期的4,010万美元增长了128%。药房福利服务收入的增长主要是由于与去年同期相比,提供药房福利的客户数量增加。

截至2020年12月31日,公司的总营运资金约为1.124亿美元,无债务。其中包括现金和现金等价物以及有价证券1.093亿美元,比2020年9月30日的余额增加430万美元,反映了该季度产生的强劲现金流。

2021E指引

2021全年收入预计为5.20亿美元至5.40亿美元,增长51%至57%。

净收入预计为3,010万美元至3,740万美元,或摊薄后每股收益0.29美元至0.36美元

调整后的EBITDA1预计为6300万美元至6800万美元

21Q1

收入预计将在1.17亿美元至1.202亿美元之间,增长44%至51%

净收入预计为750万美元至940万美元,或摊薄后每股收益为0.07美元至0.09美元

调整后的EBITDA1预计为1,400万美元至1,550万美元

公司业绩很稳,基本达到了此前业绩指引上限。2021的指引也比较令人满意。PGNY管理层就是靠谱,不但业绩稳,指引也稳。 $Progyny(PGNY)$ $锦欣生殖(01951)$

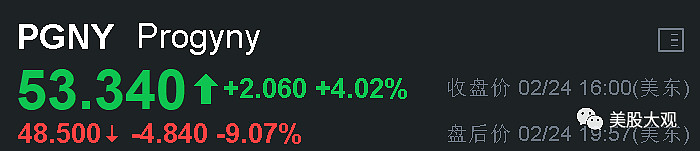

Q4前股价历史新高,财报后盘后下跌9%。

预计21/22营收5.41/7.68亿,按收盘价53.34计,对应前瞻PS分别约8.5x/6x。

PGNY是GX18的成分股。这公司只有一个缺点,毛利率太低,但我觉得会有提升空间。

目前估值在目前时点,我挺满意了,未来公司经营效率/营收规模提升,预计估值还有得升。

持有这样的公司相当舒服。