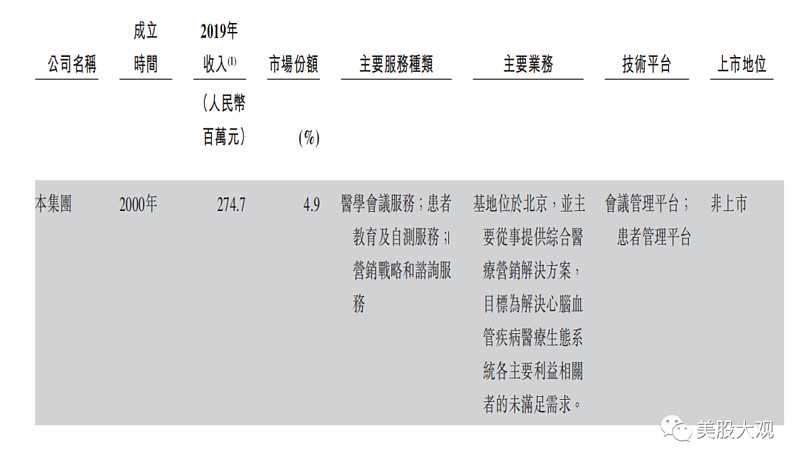

根据灼识报告(1),以2019年收入计,我们是中国最大的心脑血管疾病综合医疗营销解决方案市场提供商(主要包括医学会议服务、患者教育及自测服务及营销战略和咨询服务),在这一高度分散的心脑血管疾病综合医疗营销解决方案行业里,我们的市场份额为4.9%。

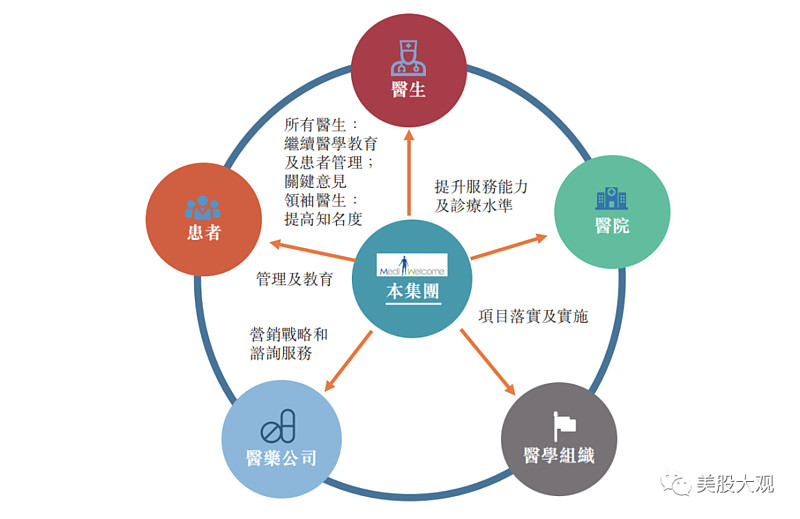

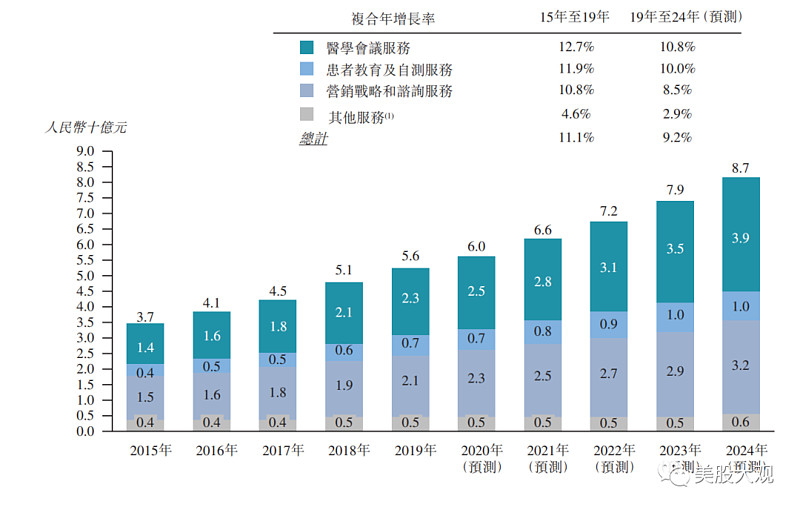

于2019年,中国心脑血管疾病综合医疗营销解决方案市场价值为人民币56亿元,占中国整体综合医疗营销解决方案市场约10.6%。我们于2000年成立,主要提供(i)医学会议服务、(ii)患者教育及自测服务以及(iii)营销战略和咨询服务,目标为解决心脑血管疾病医疗生态系统各主要利益相关者(包括医生、患者、医药公司、医学组织及医院)的未满足需求,并弥合该等利益相关者之间的距离。

除了提供综合医疗营销解决方案外,我们亦于2019年年底开始提供CRO服务(主要包括患者招募及临床数据收集服务)及互联网医院服务(我们主要向医生现有患者提供在线跟进咨询及提供电子处方服务)。

根据灼识报告,按2019年收入计,在全球十大医药公司中,五家为我们于往绩记录期的客户。此外,截至2020年6月30日,我们已发展了一个包含约24,000名心脑血管疾病医生在内的网络,其中超过70%任职于中国三级医院。

细分:

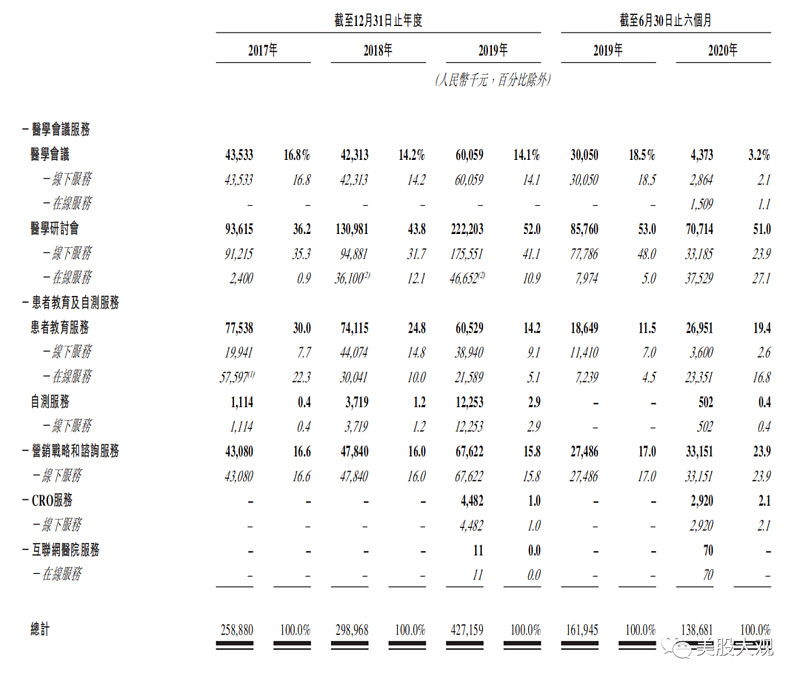

医学会议服务。医学会议服务主要是指我们组织的医学会议和研讨会,其一般由医学组织主办并主要由医疗行业的医药公司赞助。医学会议一般每年举办一次而医学研讨会跨多个城市分多次举办。医学会议的与会者由医生、医学组织和医药公司组成。在线医学研讨会主要通过长颈鹿平台提供。通过提供医学会议服务,本集团可积累充足医生资源及建立医生网络,并可更加了解医生的需求,以便本集团为医药公司提供更佳营销战略和咨询服务。医学会议服务亦有助本集团了解疾病的严重性及尖端治疗方法,对于本公司的患者教育及自测服务而言乃为必要。

患者教育及自测服务。一般而言,我们受医学组织委聘按项目提供患者教育及自测服务。于往绩记录期内,我们的患者教育及自测服务主要包括现场患者教育会、在线患者教育服务及疾病风险自测服务。我们的现场患者教育会是指在医院为患者组织的疾病教育会。我们的在线患者教育服务指由医生录制的教育视频,患者可通过我们的微信公众号或中国领先在线视频平台观看。为提供优质教育视频及更好地满足患者需求,我们就在线患者教育服务为患者和医生提供不同的通道。我们的疾病风险自测服务指我们所提供以测试患者对心脑血管疾病发病机率的检查及测试服务。通过提供患者教育及自测服务,本集团可积累充足患者资源(包括患者特征及医疗需求),以便本集团为医药公司提供营销战略和咨询服务。

营销战略和咨询服务。我们自2000年起为医药公司提供营销战略和咨询服务。凭借(i)我们建立接近20年的医生网络;(ii)我们自有的医学咨询委员会及专业医疗团队;及(iii)我们在医学会议服务以及患者教育及自测服务中收集的大量市场信息,如患者分析及医学专家意见;我们提供营销战略和咨询服务以协助医药公司制定及实施有效的业务策略,以提高该等公司在医生间的品牌及产品知名度。我们已通过提供营销战略和咨询服务与医药公司建立业务关系,其后该等公司可参与赞助我们的医学会议。

CRO服务。我们现时透过协助客户收集及记录来自客户临床试验的患者数据、监督所记录数据真确及准确性、审阅及整理数据纪录以及向患者作跟进探访向医药公司及医学组织提供CRO服务。我们计划继续开发及扩充CRO服务。详情请参阅「业务-业务战略-进一步扩充我们的CRO服务」。•互联网医院服务。我们已开发一个移动平台(包括微信公众号及移动应用程序)提供互联网医院服务。现时,医生的现有患者可透过该平台安排在线跟进咨询、获得电子处方及购买药物。我们计划继续开发及扩充互联网医院服务。

//公司截至20H1成长性一般,行业增长率也一般。

历年增长

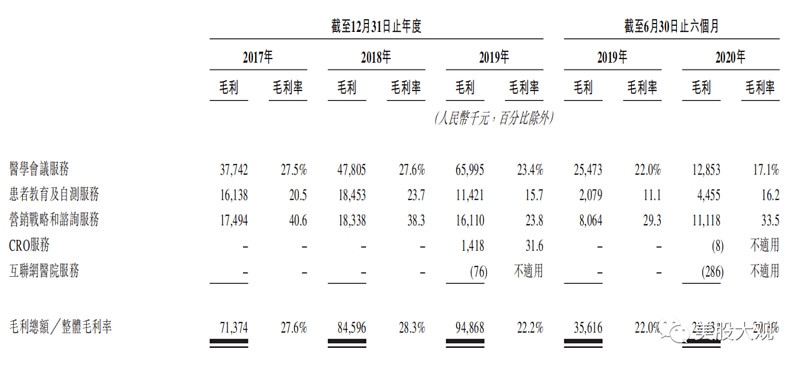

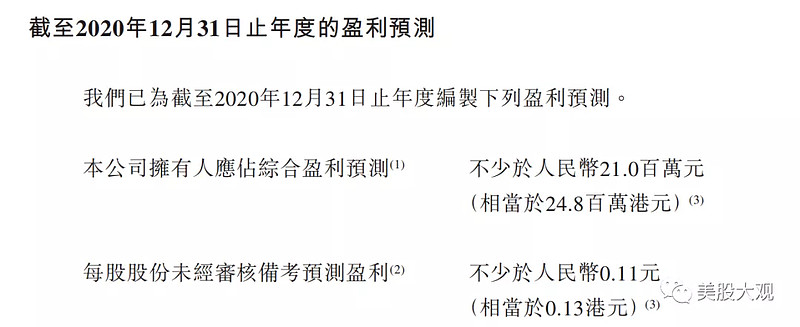

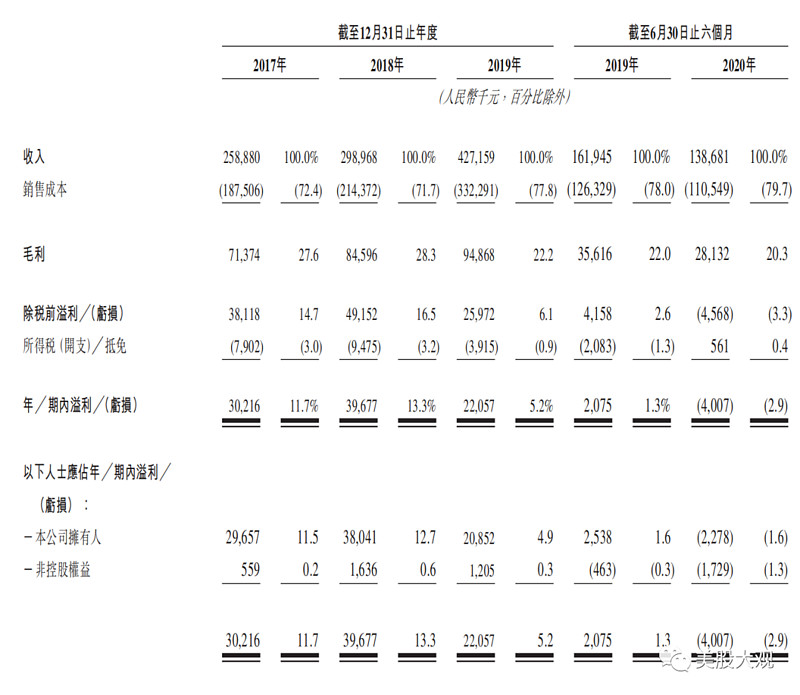

截至2017年、2018年及2019年12月31日止年度以及截至2019年及2020年6月30日止六个月,我们的收入分别为人民币258.9百万元、人民币299.0百万元、人民币427.2百万元、人民币161.9百万元及人民币138.7百万元。于同期,我们的纯利╱(净亏损)分别为人民币30.2百万元、人民币39.7百万元、人民币22.1百万元、人民币2.1百万元及人民币(4.0)百万元。截至2019年12月31日止年度及截至2020年6月30日止六个月的经调整溢利(以非香港财务报告准则计量及按剔除上市开支的影响调整)分别为人民币35.7百万元及人民币(0.5)百万元。

行业增长率

根据灼识报告,心脑血管疾病是中国最常见疾病之一,每四名中国成人中就有一名患有心脑血管疾病。由于诊断及治疗率低、人口老龄化及年青一代不健康生活方式导致的心脑血管疾病风险不断增加,心脑血管疾病正成为中国的高发疾病及主要公共健康关注。于2019年,中国有约380.9百万名心脑血管疾病患者,占中国总人口约26.8%,而中国心脑血管疾病患者人数预期将进一步增至2024年的约428.6百万人。

基石投资者

无

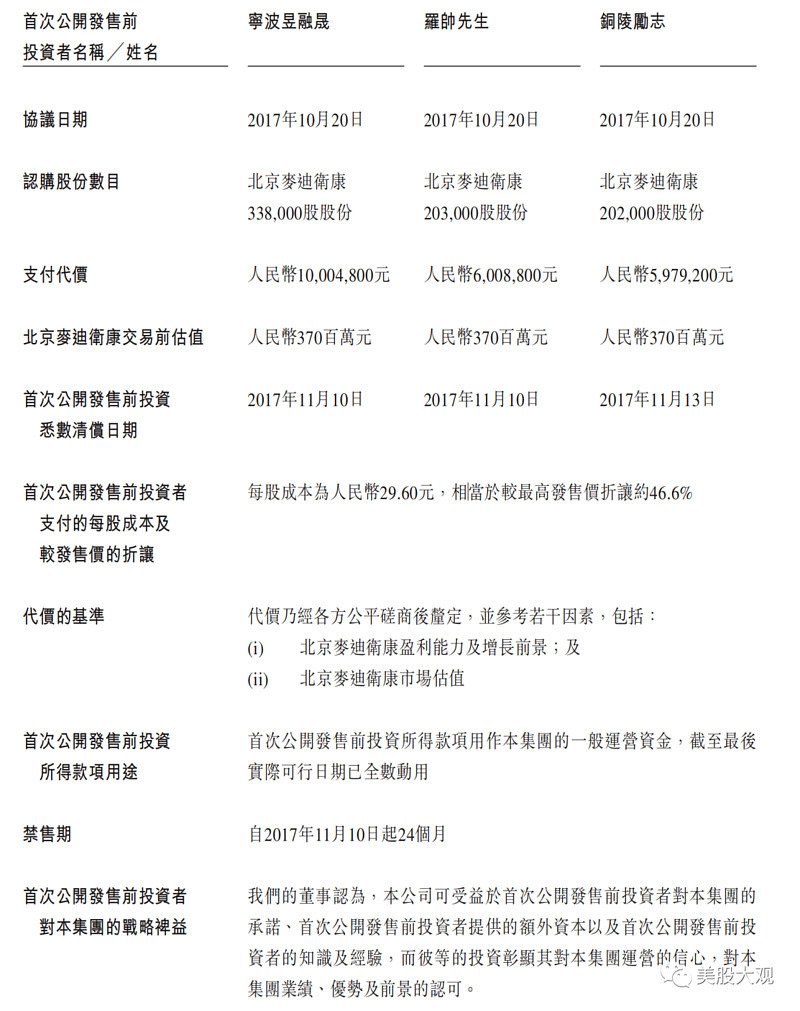

pro-IPO

SELL :

这家公司各板块业务都不是很靓眼,虽然公司是行业龙头,但是未来几年成长性也许并不出色。2020未经调整PE大约28x 。过去三年平均经调整净利大约3500万人民币,净利率11%-12%,PS不足2x,估值倍数还是较低的。

2021年只要保持些许增长,PE也许就12x左右。

如果2021年重拾增长,这么小的市值还是可以搏一搏。或可申购。

考虑上个乙。

这家公司看情况我可能会捞点,到时候晒单:知识星球