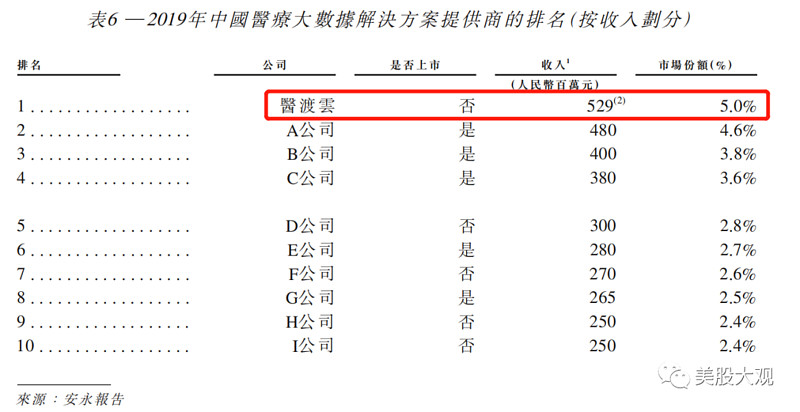

我们提供基于大数据和人工智能(AI)技术的医疗健康解决方案。我们向医疗行业的主要参与者(包括医院、制药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者以及监管机构及政策制定者)提供服务并与之开展合作。根据安永报告,于2019年,我们的收入在中国所有医疗健康大数据解决方案提供商中排名第一,在中国医疗健康大数据解决方案市场中的市场份额为5.0%。

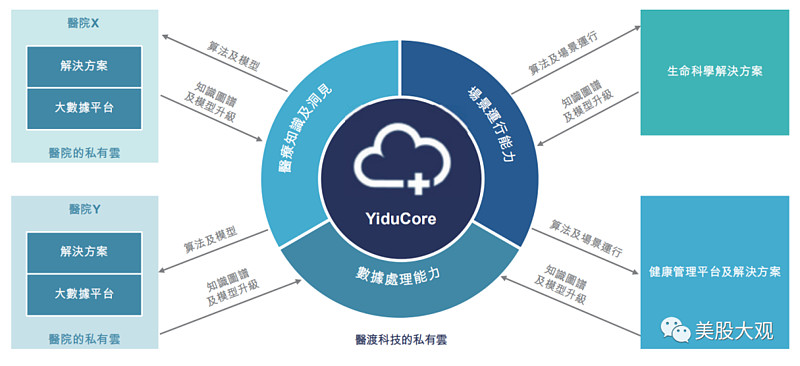

我们已建成我们的自主研发数据智能基础设施YiduCore,透过在获得授权后处理和分析来自超过3亿患者的超过13亿的时间轴医疗记录获取深刻洞见与知识。利用我们的智能「医疗大脑」YiduCore,我们开发了一套能够满足我们医疗行业客户关键需求的数据分析驱动型医疗解决方案。我们以研究为导向的解决方案开发方法旨在为医疗行业生成客观结果测定。我们利用YiduCore随后开发了一套医疗解决方案,使生命科学公司能够进行智能药物开发、提供为医生和医院赋能的智能医疗服务,并使监管机构和政策制定者能够进行智能监控和政策制定。随着我们服务的市场变得愈发成熟,我们将继续确定及完善我们的变现策略。

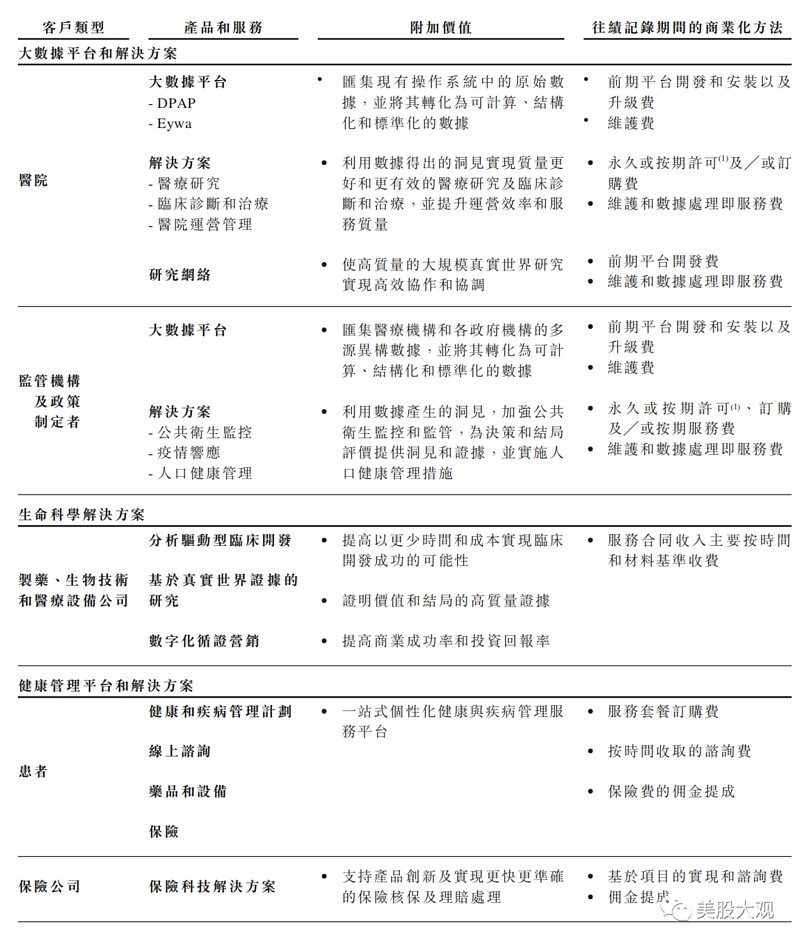

我们目前经营三大业务分部:大数据平台和解决方案、生命科学解决方案以及健康管理平台和服务。

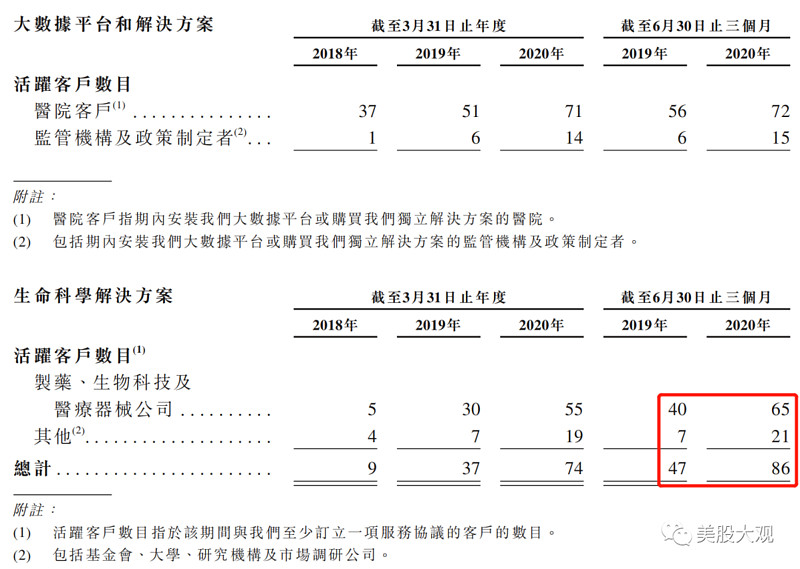

根据安永报告,于2019年,我们的收入在中国所有医疗健康大数据解决方案提供商中排名第一,在中国医疗健康大数据解决方案市场中的市场份额为5.0%。凭借YiduCore,我们(i)为中国300多家医院(涵盖超过70家三甲医院,其中64家位列中国150强医院)以及不同行政级别的监管机构及政策制定者提供了大数据平台和研究驱动型解决方案,(ii)获授权处理及分析了来自3亿多患者的超过13亿条时间轴医疗记录。

大数据平台解决方案

生命科学解决和方案

//用户数及单客价双击增长

历年增长

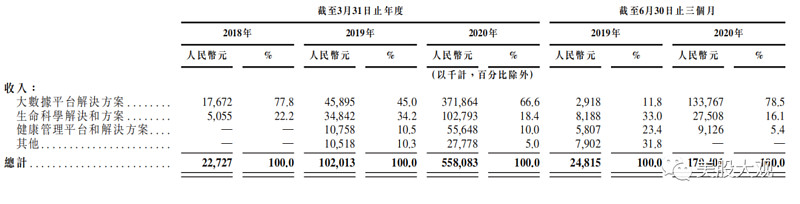

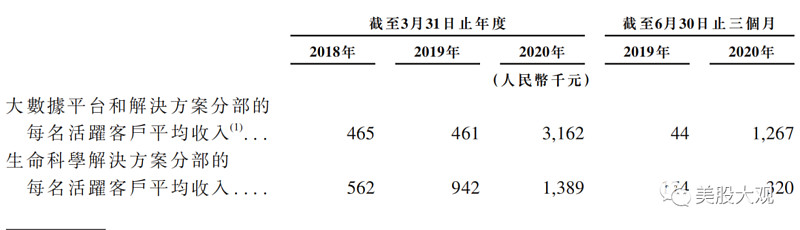

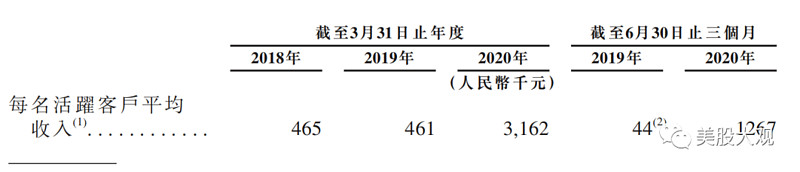

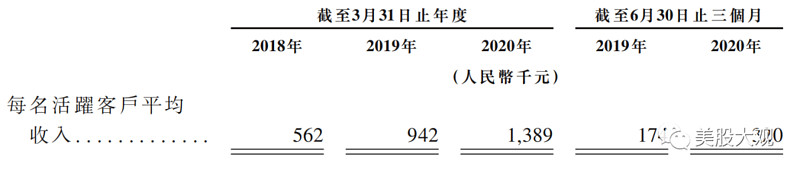

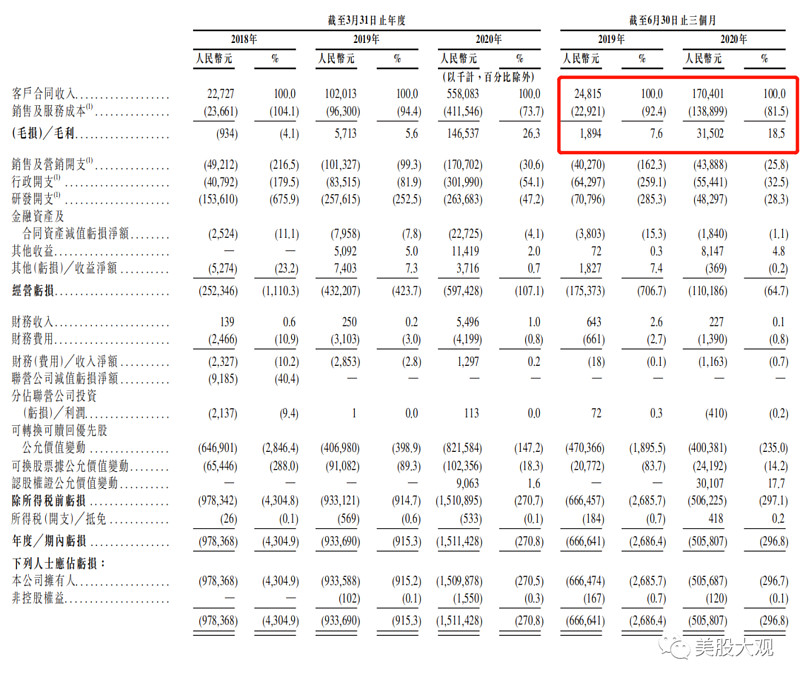

我们的总收入由截至2018年3月31日止财政年度的人民币22.7百万元增加348.9%至截至2019年3月31日止财政年度的人民币102.0百万元,并进一步增加447.1%至截至2020年3月31日止财政年度的人民币558.1百万元,及由截至2019年6月30日止三个月的人民币24.8百万元增加586.7%至截至2020年6月30日止三个月的人民币170.4百万元。

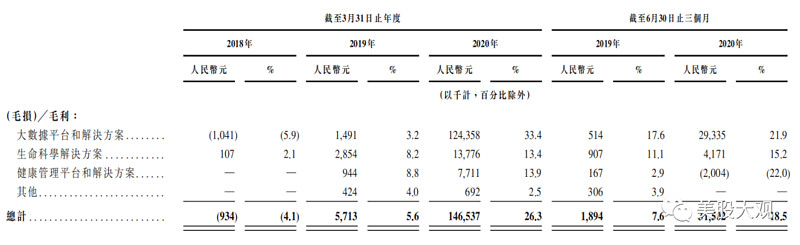

我们的毛利扭亏为盈,由截至2018年3月31日止财政年度的亏损人民币0.9百万元转为截至2019年3月31日止财政年度的人民币5.7百万元,并进一步增至截至2020年3月31日止财政年度的人民币146.5百万元,及由截至2019年6月30日止三个月的人民币1.9百万元增加至截至2020年6月30日止三个月的人民币31.5百万元。

于截至2018年、2019年及2020年3月31日止财政年度,我们分别录得亏损人民币978.4百万元、人民币933.7百万元及人民币1,511.4百万元,及于截至2019年及2020年6月30日止三个月分别为人民币666.6百万元及人民币505.8百万元。

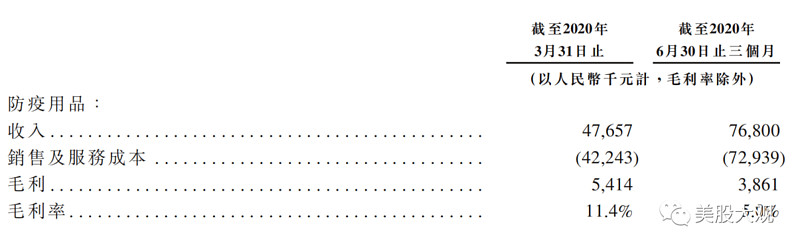

我们的收入由截至2019年6月30日止三个月的人民币24.8百万元增加586.7%至2020年同期的人民币170.4百万元,主要归因于大数据平台及解决方案的收入增长。来自大数据平台及解决方案的收入由截至2019年6月30日止三个月的人民币2.9百万元增加4,484.2%至2020年同期的人民币133.8百万元,主要由于(i)来自监管机构及政策制定者的收入增加,主要是由于客户数量从截至2019年6月30日止三个月的六名增加至2020年同期的15名,及(ii)来自医院收入的增加,主要是由于医院客户数量从截至2019年6月30日止三个月的56名增加至2020年同期的72名。来自监管机构及政策制定者的收入增加亦包括向国外政府销售医疗设备及其他COVID-19预防用品7680万的一次性收入。

//扣除偶然一次性收入后仍然同比增长1960%。

截至2020年6月30日止三个月的收入增加亦包括向国外政府销售医疗设备和其他COVID-19预防用品产生的一次性收入。倘扣除截至2020年6月30日止三个月自销售防疫用品的一次性收入人民币76.8百万元,则我们截至2020年6月30日止三个月的总收入将由人民币170.4百万元减少至人民币93.6百万元,毛利将由人民币31.5百万元减少至人民币27.6百万元。

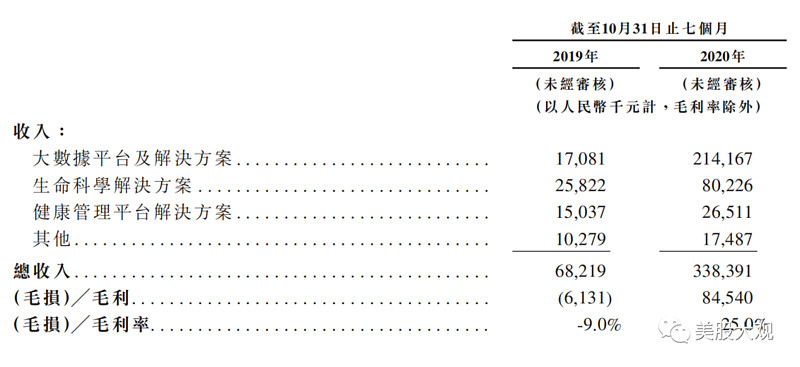

截至2020年10月31日最新财务数据:

行业增长率

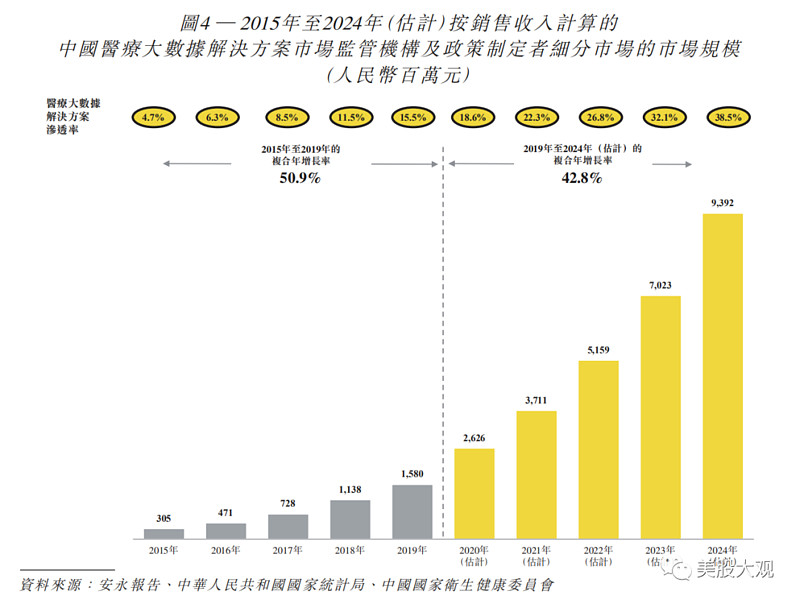

根据安永报告,按截至2019年12月31日止年度的国家医疗开支9,314亿美元计算,中国是世界第二大医疗市场,自2016年以来以11.2%的复合年增长率增长。

额外市场:

中国互联网医疗市场由在线问诊、健康管理、医药电子商务及保险合作组成,其自2015年以来增长强劲。按收入计算,中国互联网医疗市场总规模预计将由2019年的约人民币529亿元增至2024年的约人民币2,570亿元,复合年增长率为37.18%。

中国个人健康管理市场处在早期发展阶段,自2015年以来增长强劲。按投资额计算,中国个人健康管理市场的总规模由2015年的约人民币65百万元增至2019年的约人民币688百万元,复合年增长率为80.2%。个人健康管理市场的规模预计将以57.7%的复合年增长率进一步增至2024年的约人民币6,705百万元。按收入计算,中国互联网医疗市场总规模预计将由2019年的约人民币529亿元增至2024年的约人民币2,570亿元,复合年增长率为37.18%。

中国健康相关保险科技市场的总规模预计将由2019年的约人民币160亿元增至2024年的约人民币703亿元,复合年增长率为34.4%。

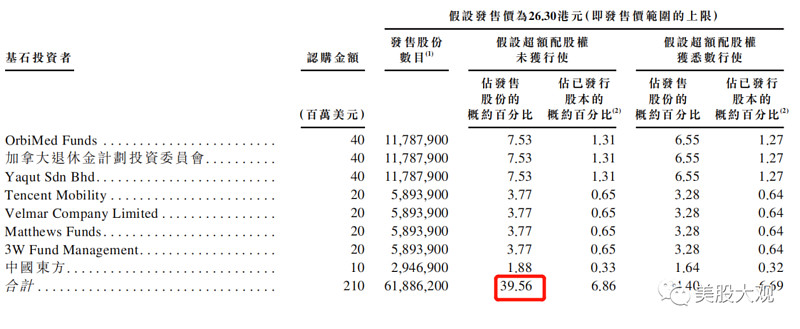

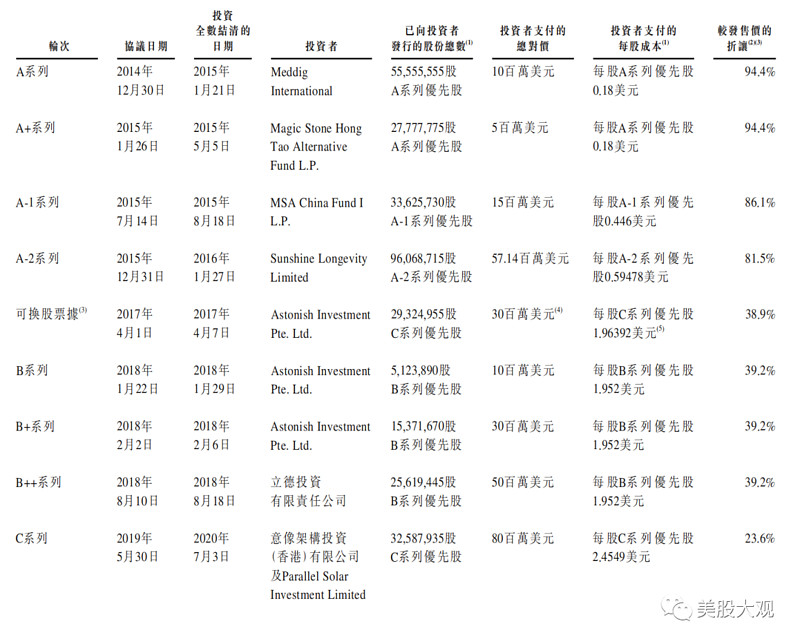

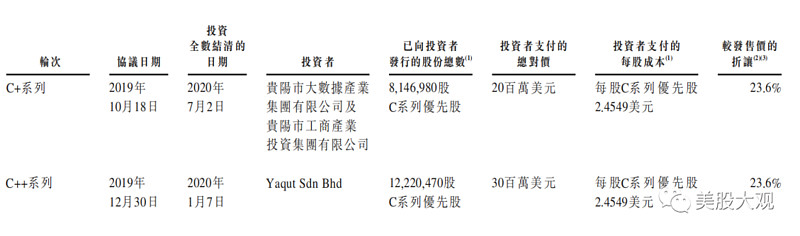

基石投资者

按发行价上限计,基石总计约39.56%。

pro-IPO

//溢价相当良心

SELL :

我估算了下,这家公司2020扣除防疫用具得一次性营收后,既SAAS业务预计达到12.6亿港币左右。2020PS预计约17.8x,2021年增长依旧不低,预计21前瞻PS低于12x。行业空间广阔。

300-400亿港币得估值我也不觉得贵:夜报|医渡云传明日招股...考虑首日纳入GX18

考虑首日纳入观新18指数。

这公司我申购了,到时我会在公众号发估值文。