IPO分析文章:美新|跟谁学K12在线教育IPO

Q3:

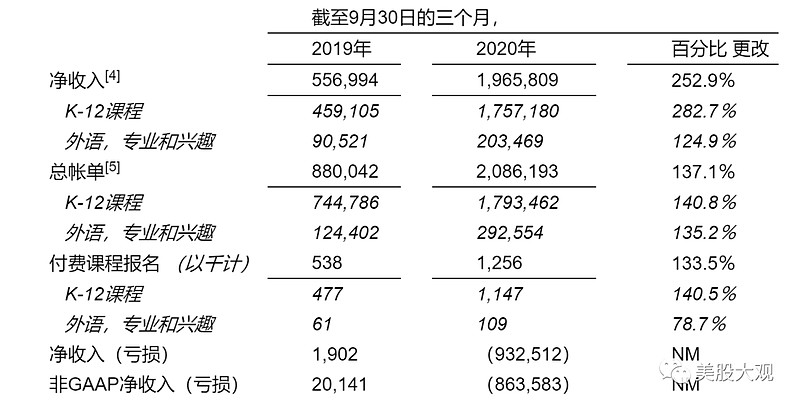

净收入为人民币19.965亿元,同比增长252.9%。净亏损为人民币9.325亿元,而2019年同期的净收入为人民币190万元。

在线K-12课程的净收入同比增长282.7%,达到人民币17.752亿元。

付费课程注册人数比去年同期增长133.5%,达到125.6万。在线K-12的付费课程入学人数同比增长140.5%至114.7万。

(付费课程注册人数:一定时期内的付费课程注册数是指我们的学生注册并付费的付费课程的累计数量,包括同一学生注册并付费的多个付费课程。付费课程是指我们的课程,每门课程的费用不少于人民币99.0元。)

销售费用由2019年第三季度的人民币3.304亿元增加至人民币20.055亿元,主要是由于扩大用户基础和提升品牌的营销费用增加以及对销售和营销人员的报酬增加。

递延收入为人民币19.648亿人民币,截至2019年12月31日为人民币13.376亿。

20Q9

截至2020年9月30日,公司拥有现金及现金等价物,短期投资和长期投资RMB21.308亿元。

Q4指引:

2020年第四季度的净收入总额预计将在人民币20.76亿元至人民币21.16亿元之间,同比增长122.0%至126.3%。

如此,跟谁学2020全年营收指引为70.29亿人民币,折合10.7亿美元,PS约16x。

比我预期略高,我原预计营收10.44亿美元。环比增速下滑幅度比较瘆人。 $跟谁学(GSX)$

预期2021营收20亿美元左右,前瞻PS约8.3x。不过这公司明年营收想要达到我预期可能不太容易,需得保持这种力度的营销投放,但是公司可能经不起多久这种烧钱策略,估计马上要再融资了。

目前公司还在接受财务造假调查,真能再融资绝对是天大利好。

独立审查更新和SEC调查

如前所述,在就证券交易委员会正在进行的调查与证券交易委员会联系之前,公司董事会审计委员会已聘请第三方专业顾问对指控进行了内部独立审查卖方报告有关公司的信息。正在进行独立审查。截至本公告日期,根据专业顾问迄今已履行的议定范围和程序,尚未通知公司本公司认为会对公司报告的财务业绩产生重大不利财务影响的调查结果。评审结束后,专业顾问将其发现和结论报告给审计委员会和公司。

公司正在继续与SEC合作,无法预测SEC调查的时间或结果。

盘前跌超10%。

这轮公司股价下跌都是财报驱动,所以我倾向于财务数据没有问题。

这公司IPO以来几乎每个Q我都跟踪过,搜索即可得到相关文章。