美新|BQ波奇宠物IPO,这个盘你不接也罢

原创 美股大观主 美股大观 前天

关注↑“美股大观”打赏任意文章18元即刻加入打新群!

美港打新一文包教包会:美港股IPO打新概要

自成立以来至2020年6月30日,我们与超过410个品牌合作伙伴以及庞大的实体宠物商店和宠物医院,通过使他们的产品和服务更易于获得并吸引了中国不断增长的年轻宠物父母群体。通过我们的品牌影响力和专有技术,我们还开始数字化连接并增强实体宠物商店和宠物医院的广泛且不断增长的网络。自成立以来,我们已经向客户交付了超过4,320万笔在线订单

据弗若斯特沙利文(Frost&Sullivan)的数据,按2019年的收入和截至2019年12月31日的客户数量计算,如今的Boqii已成为中国最大的以宠物为中心的平台。

历年增长

我们主要通过在线销售平台上完成的交易以及与我们合作的实体宠物商店的销售来产生收入。

截至2019年3月31日和2020年3月31日的财政年度,产品销售净收入分别为7.980亿元人民币和7.675亿元人民币(1.086亿美元),分别占总净收入的99.3%和99.6%分别对应的时间段。截至2019年6月30日和2020年6月30日的三个月,产品销售净收入分别为人民币1.884亿元和人民币2.379亿元(约合3,370万美元),分别占总净收入的99.7%和99.8%。

营收从19Q1的1.890亿元增加26.2%至截至20Q1的2.384亿元(3,370万美元)。

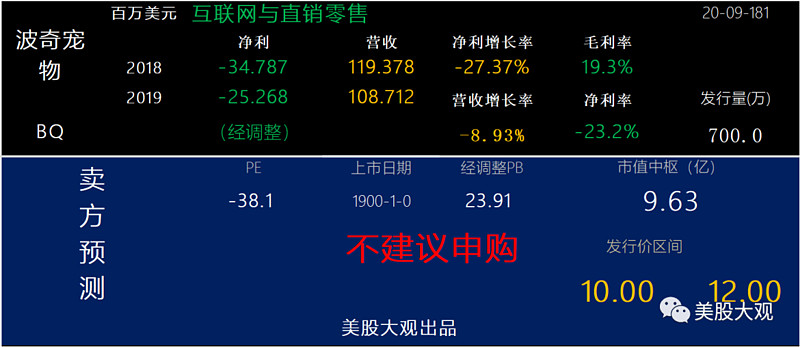

SELL:

公司还可以,今年营收预计超过1.38亿美金,同比增长27%左右,IPO估值前瞻PS约7x。

此前美股有一家类似的公司IPO:美新|CHWY宠物服务供应店IPO

CHWY这家公司市值230亿美金左右,前瞻PS约3.2x,动态PS3.9x,目前亏损,毛利24.5%。

A股也有几家同行,增速相近,估值也比这个IPO估值低。

很显然,我觉得波奇不值这个估值。我最多能给3x前瞻PS,预计首月跌幅30%-57%。不建议申购。