美新|慧择HUIZ互联网保险服务平台IPO,我准备申一点

原创 美股大观主 美股大观 前天

点击上方↑“美股大观”关注即刻加入打新群!

美港打新一文包教包会:美港股IPO打新概要

我们是中国领先的独立在线保险产品和服务平台,与保险公司或其他保险行业参与者无关。作为运营在线平台的特许保险中介机构,我们不承担承保风险。我们在平台上分发由我们合作的保险公司承保的保险产品,我们将其称为我们的保险合作伙伴,并帮助他们接触大量的保险产品购买者或我们的保险客户。我们主要从保险合作伙伴支付的保险经纪费用中产生收入。我们相信,利用互联网,技术和数据分析专业知识,我们的业务模式使我们能够以经济高效的方式进入保险零售市场。

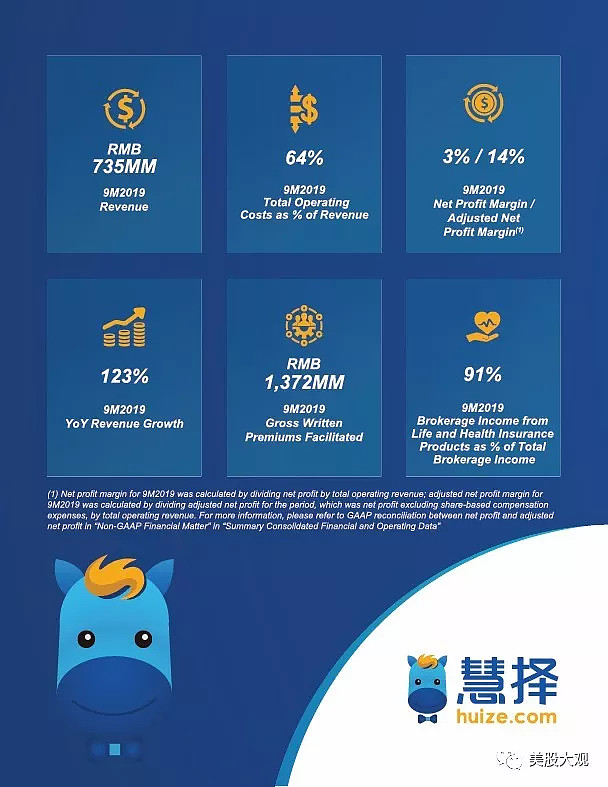

在截至2019年9月30日的九个月中,我们提供了约236种人寿和健康保险产品以及约993种财产和意外伤害保险产品。在截至2019年9月30日的9个月中,我们的人寿和健康保险产品贡献了约90.6%的经纪收入。

截至2019年12月31日,我们服务的保险客户累计数量为630万,而截至2019年9月30日为600万。截至2019年12月31日的三个月,我们促成的保险业务总值为人民币6.425亿元,其中人民币602.3百万元来自人寿及健康保险产品。

截至2019年12月31日止三个月,我们促成的GWP比截至2019年9月30日止三个月增长了16.4%,而我们截至12月31日止三个月促成的人寿和健康保险产品的GWP与截至2019年9月30日的三个月相比,增长了21.6%。

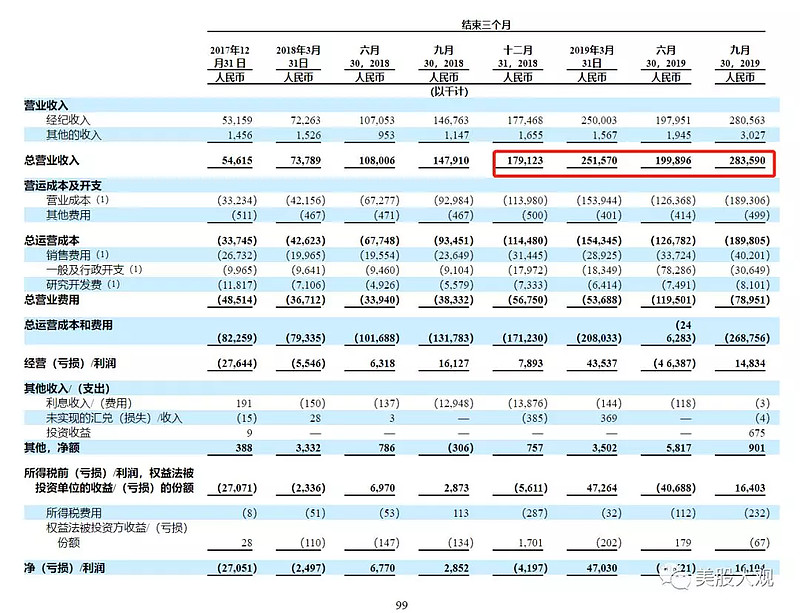

截至2019年12月31日的三个月,我们预计将报告总营业收入在人民币2.440亿元(3,410万美元)至人民币2.697亿元(3,770万美元)之间,环比下降14.0%至4.9%。

//Q4增长失速,从财务数据来看应是降价促销了...这样2020年预期必要下调恐压制股价表现

2019E业绩指引

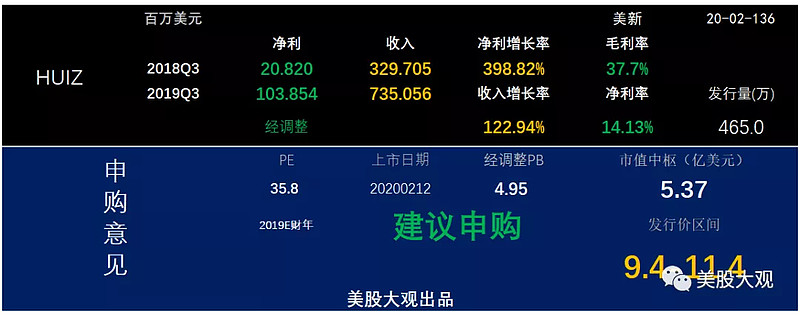

至2019年12月31日止年度,我们预计将报告总营业收入在人民币9.791亿元(1.370亿美元)至人民币10.048亿元(1.406亿美元)之间,与我们相比增长92.4%至97.5%。我们预计将报告净利润在人民币1,100万元(约合150万美元)至人民币1,500万元(约合210万美元)之间,与去年同期相比,增长274.1%至411.2%

截至2018年12月31日止年度的总营业收入为人民币5.088亿元(7,120万美元)。截至2018年12月31日,人民币290万元(约合40万美元)。

此外,我们预计将报告调整后的净利润在1.059亿元人民币(1,480万美元)至1.099亿元人民币(1,540万美元)之间,增幅为251.2%至264%。

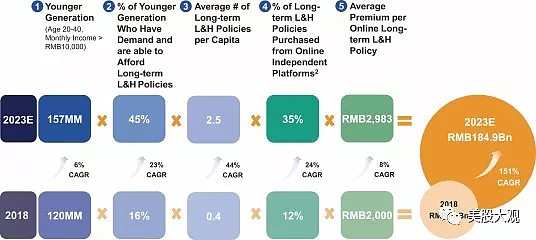

行业空间

根据奥纬咨询(Oliver Wyman Report)的数据,自2015年以来,中国已成为全球第二大保险市场。中国保险市场的规模从2013年的1.7万亿元人民币快速增长到2018年的3.8万亿元人民币,复合年增长率为17%,预计到2023年将达到6.9万亿元人民币,复合年增长率为13%。

中国的在线保险市场

中国银保监会将在线保险定义为通过保险人在线平台以及独立保险产品和服务平台提供保险服务的技术使用,例如互联网或移动通信。

中国在线保险市场的分销渠道分为三种:直销渠道,银保渠道以及在线独立保险产品和服务平台渠道。以全球升温潜能值衡量,中国的在线保险市场已从2013年的人民币291亿元大幅增长至2018年的人民币1,845亿元,复合年增长率为45%,并有望在2023年进一步增长至人民币8,774亿元。渗透率中国在线保险市场的份额已从2013年的2%增长到2018年的5%,预计到2023年将进一步扩大到13%。

公司的市场机会:

申购意见:

2019年营收10亿,2018年营收5.09亿。指引19Q4单季度营收同比增长44%,环比下降10%左右。两个增速都是下滑比较严重。

行业增长空间相当不错,公司盈利能力也不错。

但是我觉得2020年业绩增长会大幅回落...预计压力会比较大。

目前按发行价中值计IPO市值,对应2019年PS约3.87X,对应PE约35X。

按互联网公司来估,这估值水平不算很高。发行估值如果在2.5X-3.2X市销率之间我觉得会更舒服。建议申购。

这公司我准备申购,如果破发就考虑捞一些。

① 开户即赠 66 港币现金

② 入金 2W 港币即享入金补贴,最高 5000港币

④ 超低佣金:港股低至万3;美股最低0.002/股

⑤ 赠送永久港股 L2,美股L1及美股期权实时行情

⑥ 港股打新收100返50港币融资申购费

⑦ 用此二维码开户的小伙伴加我微信:mgdg2019,邀你入VIP群