IPO

IPO分析文章:港新|驴迹科技在线旅游向导APP IPO

驴迹科技配售结果出炉,上限定价发行价2.12港币,每手2000股,每手4240港币。

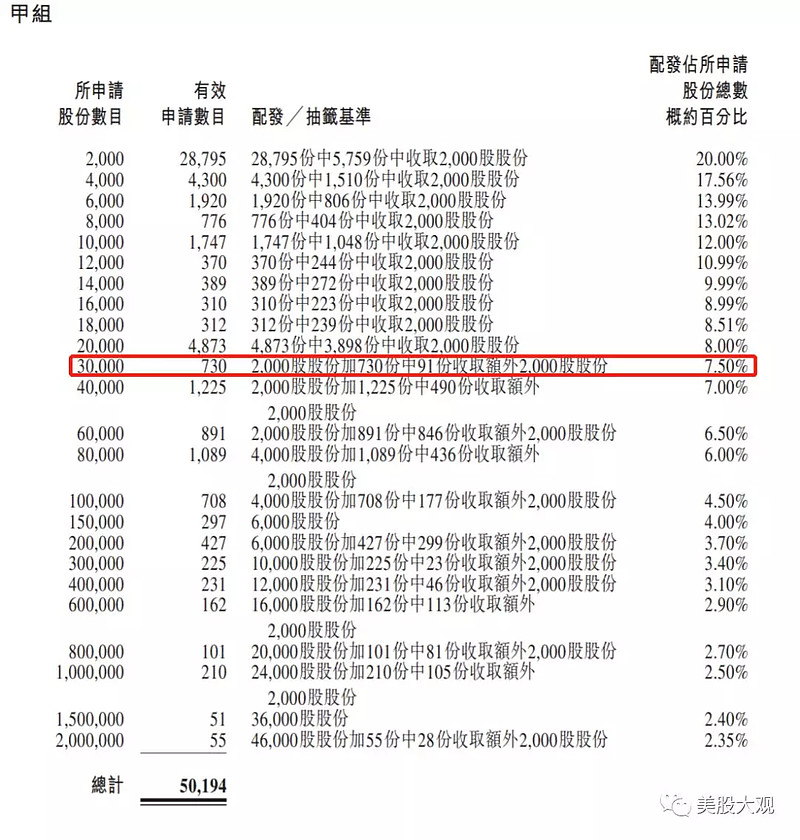

一手中签率20% ,公开认购超购84.66X回拨4成共计50528人申购,国配超购2.8X。15中1,40中2。

估值:

中国在线电子导览服务市场的交易额由2014年的约人民币5百万元增加至2018年的3.4亿元,复合年增长率为187.2%;预期会增至2023年的人民币22.8亿元,复合年增长率为46.3%。公司18年市场份额超过86.2%,基本是是一家独大。公司目前在国内景区基本达到99%的覆盖,并追随中国游客脚步在全球景区进行扩张。

基本上,未来几年公司的业绩增长钱途是非常光明的,2020年的同比增长率基本能锁定40%左右,预计约8.1亿人民币。

但是因为销售渠道掌握在在线旅游平台手上,每年向销售平台的分成占营收近40%。而来自自家APP的销售量有限。意味着公司保持超高回报率的续航能力会饱受质疑。

App其实做的相当不错,做反向工程的话可以变成马蜂窝这样的社区,甚至可以向携程的领域扩张...

但借公司几个胆子估计它也不敢,因为携程是它大客户。

港股对规模较小的互联网公司也好,科技公司也好,估值都给得十分吝啬。所以这公司估值我也没底。

公司上限2.12定价的底气估计来自2.8X的国配认购。机构能认可这估值,我觉得是个好消息。

按发行价计,驴迹市值29.9亿港币,对应2020E市销率约3.28X,对应PE不足10X。

总体看,我觉得如果市场接受公司的生意模式,那么12X-18X的PE比较合理。PEG1.0,这种好事我就不敢想了。

破发的情况也就不聊了,虽然是有可能的。

2020年合理估值约38.1亿-57.14亿港币,折合股价约2.7-4.05港币。对应2.12发行价,有25%以上的涨幅。

视明日交投情况做下一步交易决定。

这股想捞要慎重,盈亏自负。

这公司要是在A股...基本是百亿左右。

希望别破发。

① 开户即赠 66 港币现金

②入金 2W 港币即享入金补贴,最高 5000港币

④ 超低佣金:港股低至万3;美股最低0.002/股

⑤ 赠送永久港股 L2,美股L1及美股期权实时行情

⑥ 港股打新收100返50港币融资申购费

⑦用此二维码开户的小伙伴加我微信:mgdg2019,邀你入VIP群