美新|蛋壳公寓IPO,大幅扩张一身虚

原创 美股大观主 美股大观 昨天

点击上方↑“美股大观”关注即刻加入打新群!

美港打新一文包教包会:美港股IPO打新概要

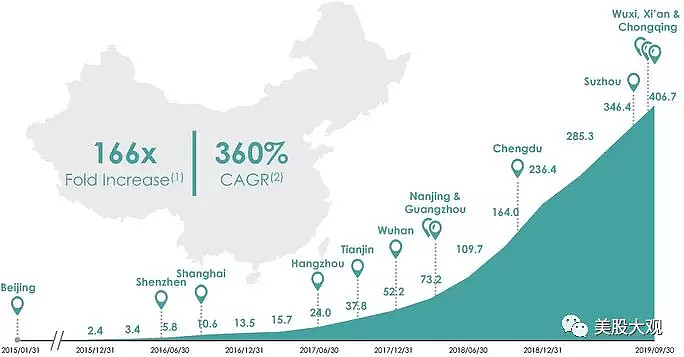

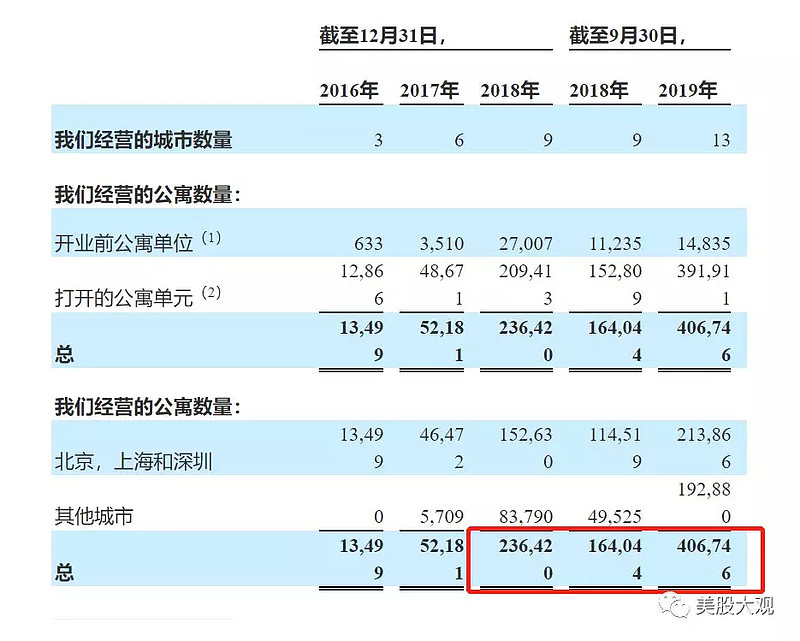

我们正在通过技术重新定义住宅租赁市场。我们在2015年成立了Danke,旨在为年轻人提供舒适而价格合理的房屋。截至2019年9月30日,我们已在中国13个城市建立了运营机构,并已成为我们在2019年6月30日之前进入的10个城市中的每一个城市的主要参与者。我们的公寓单元数量已从2015年12月31日的2434个增加截至2019年9月30日的406,746,在不到四年的时间内增长了166倍。

我们主要通过租金和服务费产生收入。我们的收入从2017年的人民币656.8百万元增长了307.3%至2018年的人民币26.750亿元(3.743亿美元),较截至2018Q9的人民币16.73亿元增长了198.8%至2019Q9的49.997亿元。

2017年和2018年,我们居民的续签率均超过50%。根据艾瑞咨询的数据,我们的续签率从2017年的第三名上升至2018年的第一名和2019年上半年,在同行中排名上升。截至2019年9月30日的9个月中,我们的居民续签率为52%。

截至2019年11月30日,我们运营的公寓单元数量为432,690。截至2019年11月30日,我们的入住率为77.9%,而截至2019年9月30日,我们的入住率为86.9%。

//在大举扩张的情况下,入住率仍稳步提升。19年几无扩展的青客做比较,其入住率约90%以上。

行业规模

根据艾瑞咨询的数据,2018年中国住宅租赁市场规模达到人民币1.8万亿元,预计到2023年将增长至人民币3.0万亿元。中国一线和二线城市的住宅租赁市场规模在2018年达到人民币1.2万亿元,预计到2023年将增长到人民币2.0万亿元。

近期经营情况

2019年10月,我们的收入为人民币7.133亿元(9,980万美元),较2018年10月的人民币3.185亿元同比增长124.0%(单月同比)。该收入增长主要是由于开业的公寓单元数量增加所致持续扩展我们的业务。

成本大头:

租金费用,于2019年10月,我们的租金成本为人民币6.428亿元(8,990万美元),较2018年10月的人民币2.612亿元增加146.1%。主要是由于我们继续为扩大我们的业务。我们的租金成本占收入的百分比从2018年10月的82.0%增加到2019年10月的90.1%,这主要是因为我们在2019年10月进行了一次性促销活动。

折旧和摊销,于2019年10月,我们的折旧及摊销为人民币1.125亿元(1,570万美元),较2018年10月的人民币4,170万元增加了169.8%。该增加主要是由于我们翻新和开业的公寓单元数量增加。

销售和营销费用,于2019年10月,我们的销售及市场推广费用为人民币9,820万元(1,370万美元),较2018年10月的人民币5,370万元增长82.9%。

//租金费用增速跑赢营收,是件令人恐惧的事。

2019年10月,我们的净亏损为人民币2.966亿元(4,150万美元),而2018年10月为人民币1.529亿元。调整后净亏损(不包括股权激励和公寓采购激励)2019年10月为2.873亿元人民币(4020万美元),2018年10月为1.485亿元人民币。

//亏损率约40.2%,环比应有提升

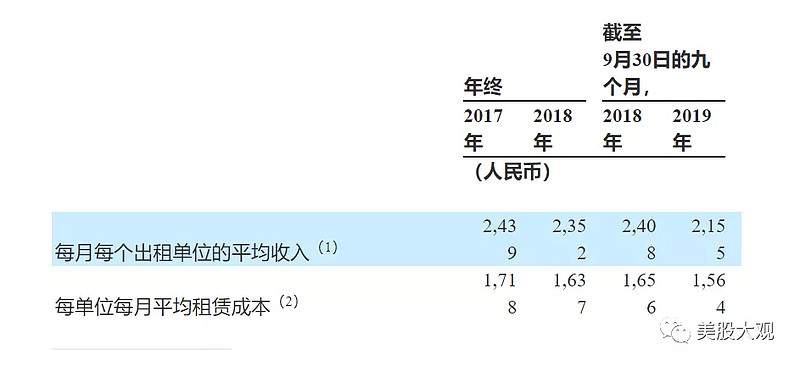

2019年10月每个出租单位每月的平均收入为人民币2,064元,而2018年10月为人民币2,332元。2019年10月每月平均出租成本为人民币1,538元,而人民币1,602元在2018年10月.

这两项指标均略有下降,主要是因为我们扩大了全国影响力并进入了更多的二线城市。2019年1月至2019年10月期间,平均每个出租单位每月收入为人民币2,143元,平均每月租赁成本为人民币1,561元。

申购意见:

我之前在青客的IPO分析文章里写了:

二房东天然存在毛利率天花板,未来净利率有10%以上估计都谢天谢地了。我认为长远看盈利质量看对比一些酒店集团都有所不如。直接按汉庭如家估就好了。发行价市值对应19年PS约5.28X配上这个增长率以及财报披露的“存货”,其实挺合理(略偏高)。但是这是基于你看好这个商业模式的前提下。我觉得未来它并不能证明自己与酒店集团有何不同。况且亏损至今...所以对我来说并不具有吸引力。不建议申购。

当然我认为这家公司是有价值的,实际上提高了社会效率良多。不过有买点的话,肯定不是现在!

腰斩的话,考虑关注。

美股大观主,公众号:美股大观美新|QK青客技术驱动的二房东IPO

果然青客上市后表现确实不好,发行价17,低点9.8。

青客19FY(9月30日统计口径)约12.33亿人民币,目前对应PS约3.24X。蛋壳也按此口径计算的话IPO估值中值对应PS约3.6X。不过蛋壳经营质量要好于青客,且扩张比较迅速。

往2020年看的话,蛋壳市销率可能只有2X。未来出租率上升,亏损会有大幅改善的空间。目前公司市占率较低,行业蛋糕很大,复合增长率也还行。

因此这估值看起来倒是不贵,跟中国的酒店企业诸如华住格林豪泰等比的话,属明显低估。

所以总的来看,向下有青客做安全垫,向上有商业酒店集团做参考,我还是比较期待它的上市表现。或可申购。

这股我打算申一点。

① 开户即赠 66 港币现金

② 入金 2W 港币即享入金补贴,最高 5000港币

④ 超低佣金:港股低至万3;美股最低0.002/股

⑤ 赠送永久港股 L2,美股L1及美股期权实时行情

⑥ 港股打新收100返50港币融资申购费