港新|尚晋国际两岸三地服装代理零售商IPO

原创: 美股大观主 美股大观 昨天

点击上方↑“美股大观”关注即刻加入打新群!

美港打新一文包教包会:美港股IPO打新概要

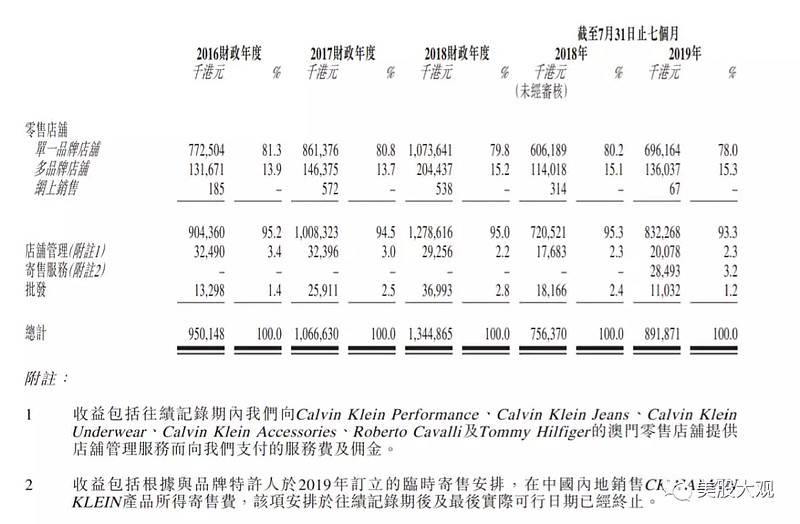

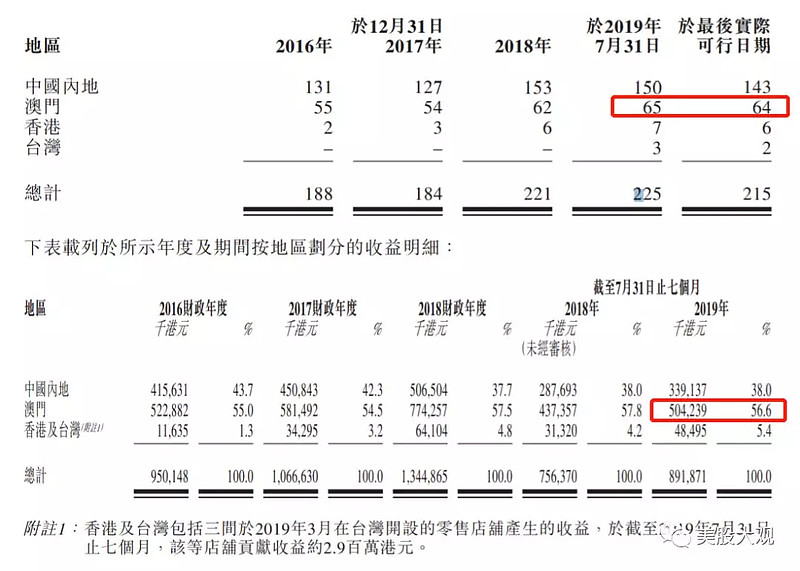

我们于2005年创立,主要在大中华从事国际品牌时尚服装零售,涵盖知名设计师商标品牌、流行环球品牌,以及新进品牌。我们采用多品牌及多店铺业务模式。于最后实际可行日期,我们在大中华经营215家自营零售店铺,其中182间零售店铺为以商品品牌经营的单一品牌店铺,面向品牌的目标顾客,33间零售店铺为多品牌店铺,售卖多种我们由不同国际品牌及我们自家品牌挑选的时尚服装及时尚生活商品。据弗若斯特沙利文报告指出,2018年,我们的零售销售值名列澳门服装分销商之冠,市场份额约为4.3%。同时,在极为分散的中国内地服装零售市场,我们2018年的市场份额约为0.02%。我们的单一品牌店铺目前销售30个国际品牌的产品,例如BLACKBARRETT、CKCALVINKLEIN、CalvinKleinJeans、CalvinKleinPerformance、CalvinKleinUnderwear、EA7、EdHardy、Hogan、Moschino、NeilBarrett、PhilippPlein、TommyHilfiger及UnderArmour等。

按照弗若斯特沙利文报告所示,于2018年,按零售销售值计,大中华的市场份额排名全球服装零售第一,占20.4%。中国内地、台湾、香港及澳门的服装零售市场销售值分别由2013年的21,692亿港元、958亿港元、785亿港元及113亿港元增至2018年分别33,028亿港元、1,100亿港元、743亿港元及178亿港元,2013年至2018年间的复合年增长率分别为8.8%、2.8%、-1.1%及9.5%。

到了2023年,受香港及澳门旅游业复苏所带动,中国内地、台湾、香港及澳门的服装零售市场销售值预期将分别按7.9%、2.8%、7.8%及14.0%的复合年增长率增长。澳门的服装零售市场分散及多元。以零售销售值计算,五大服装分销商仅占总市场11.5%。于2018年,本集团以774.3百万港元名列澳门最大服装分销商,市场份额为4.3%。同时,在极为分散的中国内地服装零售市场,我们2018年的市场份额约为0.02%。

净利润率由截至2018年7月31日止七个月的6.8%下降至截至2019年7月31日止七个月的约3.4%,乃主要由于销售及营销开支及一般及行政开支的增长率超越收益增长率,以及截至2019年7月31日止七个月产生上市开支约16.6百万港元所致。倘不计及上市开支,截至2019年7月31日止七个月的净利润率将约为5.2%,相当于净利润率由截至2018年7月31日止七个月约6.8%下降约1.6%。截至2019年7月31日止七个月的净利润率有所下降,主要由于(i)为促销向客户提供更多折扣,以致毛利率下降约0.6%;及(ii)销售及营销开支所包括的零售店铺租金(以使用权资产折旧及租赁开支列示)及雇员福利相关开支较截至2018年7月31日止七个月上升约23.7%所致。

//净利率下滑主要由营销支出及扩展支出引发,不必悲观

为配合我们的销售规模扩展计划,零售店铺数量及其人手相应增加,由截至2018年7月31日止七个月营运平均192间零售店铺增至截至2019年7月31日止七个月营运平均223间零售店铺,相当于我们管理的平均楼面面积增长率达约21.2%,较同期的收益增长率约17.9%为高,使截至2019年7月31日止七个月的净利润率有所下降。尽管该等新开设零售店铺仍然在初始营运阶段,对相应期间的整体营运效率造成负面影响,但董事相信,这将会带来长远收益增长,且拓展后的销售网络规模将有利于成本控制,从而提升净利润。

申购意见:

这公司我觉得还可以,跟同行们比的话,基本要低50%左右。我翻了翻招股书,除了原有品牌的微弱增长外,基本今年的增长主要来自安德玛的新开店铺销售。考虑到今年净利润(因扩张而)负增长,即便给点折价,破发概率也比较小。建议申购。

-点此开户雪盈,免港股融资申购费-