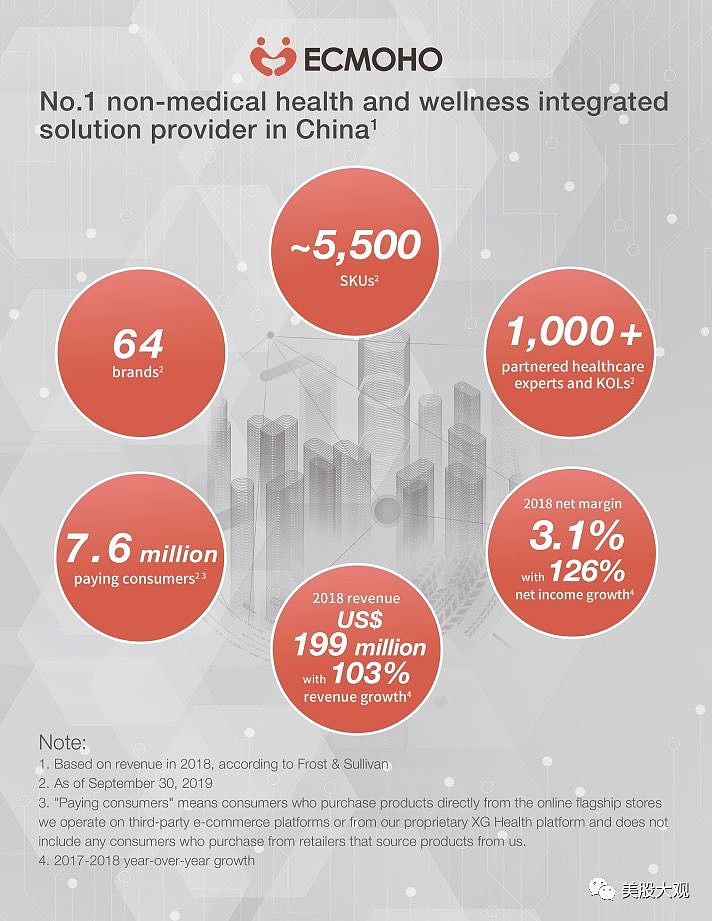

我们是快速发展的中国领先的集成解决方案提供商之一非医学健康市场。作为一家综合解决方案提供商,我们通过营销和分销保健品和食品,母婴保健产品,个人保健产品,家用保健设备以及其他保健产品,在品牌所有者和中国消费者之间架起桥梁。经过七年的运营,我们建立了一个生态系统,为中国消费者提供量身定制的健康和保健解决方案,其中包括优质的产品和值得信赖的内容。

至2019年9月30日,我们从约40个品牌合作伙伴(包括雅培,格柏,佩雷尔,清教徒的骄傲和惠氏营养)采购了约5500个SKU优质保健产品,并通过各种在线和离线渠道将其提供给消费者,包括重大的电子商务平台,例如天猫,京东,拼多多,Yunji和Little Red Book,以及其他在线和离线零售商。我们还向品牌合作伙伴提供增值服务,例如设计和运营在线商店以及组织在线和离线营销活动,以帮助他们扩大消费者范围。

我们的净收入从2017年的9,820万美元增长102.6%至2018年的1.990亿美元,并从2018年前六个月的7,140万美元增长111.9%至2019年前六个月的1.513亿美元。我们的净收入ECMOHO Limited应占溢利由2017年的280万美元增长117.9%至2018年的610万美元,由2018年首六个月的110万美元增长63.6%至2019年首六个月的180万美元。

申购意见:

这公司就是个经销商带个新零售概念,或者说是卖保健品的“聚美优品”。营收增速挺高,市销率看着挺低,但这净利率也只能配这么低的PS了,值钱的应该还是它的经销渠道。毛利率存在天然的天花板,这种公司我不爱买,这估值较高,爱咋地咋地吧...懒得毒舌了...不建议申购 谨慎申购。

最近IPO的中概股都没什么好公司好价格...

$易恒(MOHO)$ $房多多(DUO)$ $青客公寓(QK)$

-免除港股融资打新服务费-

①开户即赠66港币现金

②入金2.4万港币(等值3000美元)即享入金补贴,最高1000港币

③赠送永久港股L2,美股L1,及美股期权实时行情