港新|登辉控股咖啡机熨斗出口商IPO,咖啡机界的格力?

蹭下格力热度...

最近标题虽然毫无美感,但却越来也有灵性了

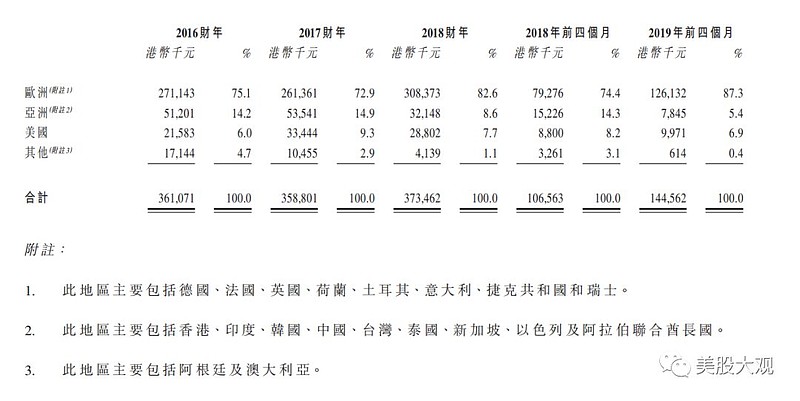

本集团是一间先进产品发展商、工业设计者及各种电热家用电器的制造商和供应商,产品主要销至海外市场,遍布逾30个国家及地区,以满足不同客户的需求。于往绩记录期间,我们的大部分收益来自德国、法国、英国及荷兰等发达国家的客户。

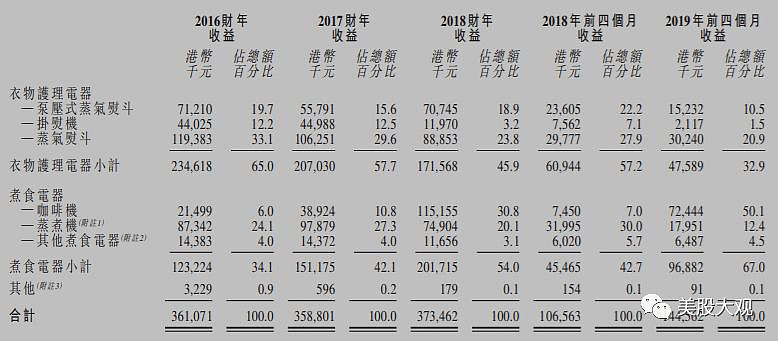

我们的电热家用电器产品可分为两类,即:(i)衣物护理电器,如泵压式蒸气熨斗、挂熨机和蒸气熨斗;(ii)煮食电器,如咖啡机、蒸煮机及其他煮食电器。

根据弗若斯特沙利文报告,2018年我们蒸气熨斗的市场份额约占中国电熨斗(包括泵压式蒸气熨斗和蒸气熨斗)出口总额的2.3%,泵压式咖啡机约占相关品类总额的1.5%,婴儿食物蒸煮搅拌机、冷热烹调搅拌机和电蒸锅约占相关品类总额的0.4%。

市场对我们咖啡机的需求呈上升趋势。为迎合这一需求,本集团将产能转而专注于生产咖啡机。另一方面,由于我们于2017财年将销售重点从泵压式蒸气熨斗调整为咖啡机,故我们泵压式蒸气熨斗的产量有所减少。幅增长主要是因为推出如上所述的几款新型全自动咖啡机。咖啡机的平均售价于2018财年至2019年前四个月之间稳定于约1,200港元的水平,同期价格轻微波动乃主要由于2019年前四个月同时销售不同型号、不同单价的咖啡机,导致同期咖啡机的平均售价略微下跌。

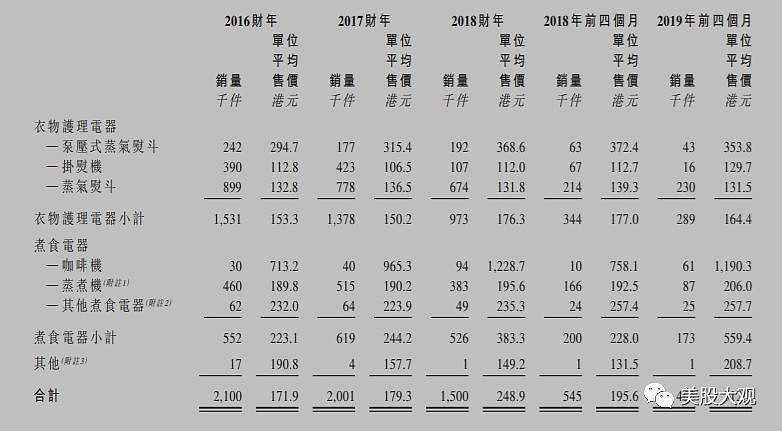

于2016财年、2017财年、2018财年及2019年前四个月,煮食电器的销量分别约为552,000件、619,000件、526,000件及173,000件,煮食电器的单位平均售价分别为223.1港元、244.2港元、383.3港元及559.4港元。于往绩记录期间平均售价的增长及咖啡机销售的大于2016财年、2017财年、2018财年及2019年前四个月,衣物护理电器的销售量分别约为150万件、140万件、100万件及289,000件,衣物护理电器的单位平均售价分别为153.3港元、150.2港元、176.3港元及164.4港元。

由于本集团大力加强咖啡机的销售及营销活动以把握潜在商机,我们将更多资源,包括产能,转至咖啡机,故衣物护理电器的产能相应降低;为此,我们更有选择性地获取在衣物护理电器产品中具有较高毛利率的泵压式蒸气熨斗的销售订单。

于2016财年,2017财年及2018财年及2019年前四个月,我们的咖啡机生产利用率分别约为81.9%,84.3%、86.4%及90.3%,泵压式蒸气熨斗的生产利用率分别约为93.1%,72.1%、93.8%及54.2%。

// 业绩实际上存在周期波动,如果产品类目更加丰富或者咖啡机真像空调一样市场空间巨大,或许业绩增长更加平滑。

于往绩记录期间,我们的收益来自逾100名客户,其中部份是信誉良好且受国际公认,总部设在欧洲(包括德国、法国、英国及荷兰)的品牌公司。我们于2016财年、2017财年、2018财年及2019年前四个月对五大客户的销售额分别占我们总收益的约70.9%、67.5%、59.0%及71.1%,而我们对最大客户的销售额分别占我们相应年度╱期内总收益的23.5%、20.7%、15.5%及33.7%。

于往绩记录期间,我们与五大客户中的大多数保持了稳定的关系,关系长约七至十一年。于最后可行日期,我们已于往绩记录期间与五大客户中的三个客户,即客户A、客户D及客户G订立了合作或长期协议。特别是,我们已于2018年12月14日与客户G签订长期协议;据此,客户G同意从本集团采购全自动咖啡机,截至2020年12月31日的最低采购承诺为100,000件。

//公司应该几乎没有内销业务...也许产品水土不服吧。国内用咖啡机和熨斗的需求的确少。

于往绩记录期间,本集团收益的约98.3%、92.9%、92.9%及93.2%以美元计值,而我们的成本的约95.7%、87.5%、90.3%及82.2%以人民币计价。

于2016财年、2017财年、2018财年及2019年前四个月,于其他全面收益╱亏损确认的换算海外业务产生之汇兑差额分别为亏损约13.0百万港元、收益约14.0百万港元、亏损约10.3百万港元及收益约0.8百万港元。

//要是没找到下面这段话我甚至怀疑公司根本没做套期保值...

我们于2016财年及2018财年的外汇收益分别约为3.3百万港元及4.3百万港元;我们于2017财年及2019年前四个月的外汇亏损分别约为3.7百万港元及1.9百万港元。

募集资金用途:

约50.4百万港元(或所得款项的约50.7%)用于升级生产设施及提升产能,具体而言即(i)约32.5百万港元拨用于为我们惠州工厂中的新生产设施添置若干机器以及升级现有生产设施;(ii)约9.3百万港元拨用于购入更多的自动机器人来提高生产过程的自动化水平,协助我们制造塑胶外壳和零件、金属外壳和零件以及电子元件以及开展品质控制;(iii)约6.7百万港元拨用于升级现有厂房设施;及(iv)约1.9百万港元拨用于为我们的生产设施购置若干电力变压器以扩大惠州工厂的生产规模。

约31.6百万港元(或所得款项的约31.8%)用于加强产品设计及开发能力并拓展产品范围,具体而言即(i)约29.9百万港元用于发展新的原设计制造模型来扩展加强我们的产品范围;(ii)约1.5百万港元用于额外招聘工程师和设计师;以及(iii)约0.2百万港元用于购买及实施额外设备及软体来加强我们的产品设计及开发能力。

约8.6百万港元(或所得款项的约8.6%)用于扩大客户群,具体而言即(i)约7.1百万港元拨用于参加于欧洲、香港及拉美举办的展览,并对现有及潜在海外客户进行实地考察,以增强我们于国际市场上的地位,扩大我们产品及客户群的地理覆盖范围以及订阅市场数据以加强我们的销售活动;(ii)约1.2百万港元拨用于招聘若干销售专员来发掘潜在客户;及(iii)约0.3百万港元拨用于向现有及潜在客户提供产品样品或提供用于推广的产品样品。

约5.7百万港元(或约所得款项净额的5.7%)用于升级我们的资讯技术系统,具体而言即(i)约4.4百万港元拨用于购置新版本的ERP系统,以涵盖我们日常运营的更多方面,增进电子资料交换及资料直接连接;(ii)约1.3百万港元拨用于系统升级后为员工提供有关系统使用及系统基础架构方面的培训,以及提供系统维护及系统开发。

约3.2百万港元(或约所得款项净额的3.2%)用于一般营运资金。

//此次募资也主要用于扩大产能,这样的制造业公司,价值创造速度绝不会慢。

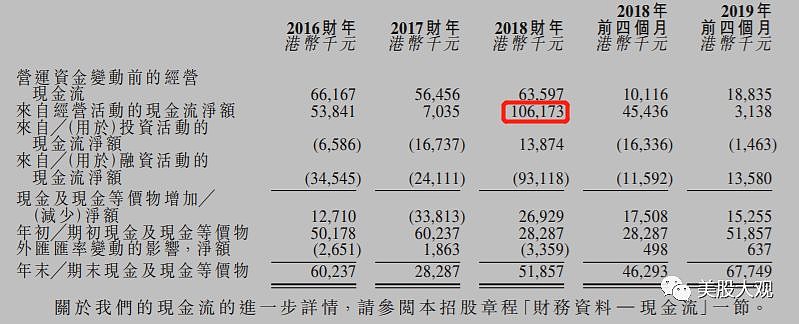

//经营现金流出乎意料的出色,而且IPO前的财务状况处于现金净额状态。

申购意见:

这家公司不错,产品还是略微比较单薄了。过去俩年增长陷入停滞主要是两大产品营收此消彼长。

毛利率爬升至数年新高,净利率也较令人满意。且未来还有上升空间,随着产能扩张,未来公司前景较为诱人。

招股书披露今年增速比较喜人,存货历年新高,截止2019年8月末近7000万港币。我预计19年利润对应发行价市值PE10x出头。整体看估值还是比较便宜。现金流居然也相当出色。建议申购。