德视佳于1993年成立,是视力矫正行业的领先品牌之一,结合了德国眼科的卓越技术及25年的个性化客户服务经验。我们为中高收入水平目标客户提供优质服务。我们也是为数不多的具有广泛地理覆盖范围的眼科诊所集团之一,在德国、丹麦及中国运营业务。

我们为两大主要客户群提供广泛的视力矫正服务:(i)年龄在18至45岁之间,主要寻求屈旋光性激光手术或后房型人工晶体(ICL)植入术治疗近视(眼球过长的状况,导致看远处的物体的视力模糊)、远视或散光的人群;及(ii)45岁以上,主要寻求屈旋光性晶体置换手术治疗老花眼(因老龄化而引致的状况,晶体丧失自然弹性,因而丧失聚焦近处物体的能力,不使用阅读眼镜或渐进式眼镜就无法阅读)或白内障的人群。

根据弗若斯特沙利文的资料,公共医疗机构仍主导着中国眼科服务市场,

2018年按收益计的市场份额超过80.0%。然而,由于有利的政府政策以及

先进的管理技能,私营医疗机构将在中国眼科服务市场中发挥越来越重要

的作用。预计到2023年,按收益计,私营医疗机构在中国眼科市场上的市

场份额将达到24.7%。此外,根据弗若斯特沙利文的资料,寻求专科医院眼

科服务的门诊量由2013年的3.5百万人次增加至2017年的7.3百万人次,复合

年增长率为19.8%,预计到2022年将增加至14.6百万人次,复合年增长率为

14.8%。需求不断增长,预期将为私营医疗服务提供商带来巨大商机,以扩

大其在各自市场的业务运营及市场份额。

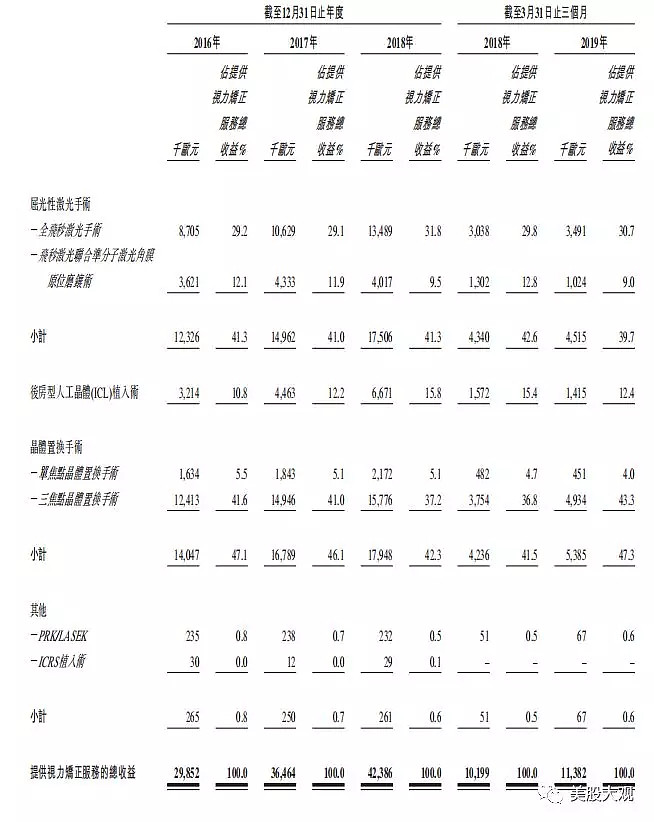

我们的视力矫正服务可大致分为(i)屈旋光性激光手术(包括全飞秒激光手术及飞秒激光联合准分子激光角膜原位磨镶术);(ii)后房型人工晶体(ICL)植入术;(iii)晶体置换手术(包括单焦点及三焦点晶体置换手术)及(iv)其他(包括PRK/LASEK及ICRS植入手术)。

根据弗若斯特沙利文的数据,在不包括PRK/LASEK的先进晶体置换手术及屈光手术市场,我们的市场份额按2018年的收益计分别在德国排名第一,在丹麦排名第二。

大中华区营收,只要从爱尔眼科扒下点市场份额,未来增长就相当有看头。

所得款项用途

我们目前计划将该等所得款项净额应用如下:

(i) 约210.7百万港元(占全球发售所得款项净额的约40.0%)预计将主要用于在中国主要城市(包括成都和重庆)设立诊所;

(ii) 约173.8百万港元(占全球发售所得款项净额的约33.0%)预计将主要用于可能收购欧洲的诊所集团;

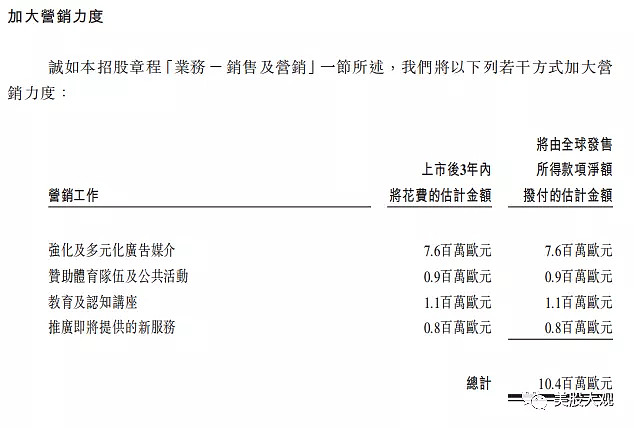

(iii) 约89.5百万港元(占全球发售所得款项净额的约17.0%)预计将主要用于加大我们的营销力度;

(iv) 余下约52.7百万港元(占全球发售所得款项净额的约10.0%)预计将用作我们的营运资金及用于一般企业用途。

于中国成立新诊所及咨询中心

于最后实际可行日期,于中国(包括北京(西)、上海、广州、深圳、杭州及北京(东))共有六间诊所以德视佳品牌运营。我们计划在未来五至六年内每年在经挑选的中国一线城市或二线城市开设一至三间,合计共十至15间提供全方位视力矫正服务的诊所。未来开设此类诊所的可能地址可能包括但不限于武汉、南京、上海(浦西)、天津、西安、哈尔滨、沈阳、宁波或厦门。

据招股书,19年开了两家新诊所分别在北京(东)和杭州,单店平均需要3年以上达到盈亏平衡,4年以上收回成本。

申购意见:

IPO估值短期看比较高,但实际可能并不很贵,从现金流角度看发行价这个估值就还可以接受。

这家公司毛利率和净利率基本与爱尔眼科相当,2018年对应PS6.47。

爱尔眼科1100亿人民币市值,PS13.75x,PETTM92x,19年底开业门诊数将突破100家。如此高估值自然与其营收持续的高复合增长率有关(19H1营收增速25.64%)。一方面是爱尔眼科十分优秀,另一方面也证明行业空间巨大。

而德视佳未来中国区营收若能爆发式增长(开门店圈地,砸钱投广告),市值肯定蹭蹭地翻。不过期内中国区营收增速还是拖后腿的...不确定性还是不低的。

总体来看,IPO估值正常略贵,但是想象空间大,建议申购。

这股我会申购,如果破发,我也会慢慢捞。

有空详细对比下爱尔眼科,我打算长期跟踪这支股了!