忘了发雪球噜。

Datadog是云时代开发人员,IT运营团队和业务用户的监控和分析平台。

我们的SaaS平台集成并自动化基础架构监控,应用程序性能监控和日志管理,为客户的整个技术堆栈提供统一,实时的可观察性。Datadog被各种规模的组织和各种行业用于实现数字转型和云迁移,推动开发,运营和业务团队之间的协作,加快应用程序的上市时间,缩短解决问题的时间,了解用户行为和跟踪关键业务指标。我们在客户群中扩张的能力最好通过基于美元的净保留率来证明。截至2018年和2019年6月30日,我们的美元净保留率为146%,截至2017年12月31日和2018年,分别为141%和151%。

截至2019年6月30日,截至2018年,2017年和2016年12月31日,我们分别拥有约8,800名客户,7,700名,5,400名及3,800名客户。

截至2019年6月30日,我们约有590名客户的年度运营收入(或ARR)为100,000美元或以上,分别比截至2018年,2017年和2016年12月31日的约450,240和130名客户增加,占我们的ARR分别约为72%,68%,60%和48%。此外,截至2019年6月30日,截至2018年,2017年和2016年12月31日,我们共有42家客户的ARR为100万美元或以上,分别为29,12和2位客户。截至2019年6月30日,我们的10大客户占我们ARR的约14%,没有一个客户占我们ARR的5%以上。

看起来头部客户在集中。

招股书中估计估计目前的市场机会约为350亿美元。

Datadog经常部署在客户的整个基础架构中,无处不在。与仅由组织的IT运营团队中的少数用户使用的旧系统相比,Datadog是开发人员,运营工程师和业务负责人日常生活的一部分。例如,领先的通信软件技术提供商拥有近800名Datadog用户,约占公司员工总数的一半,并且超过了公司工程师的总数。此外,财富500强金融服务公司拥有3,000多名Datadog用户。

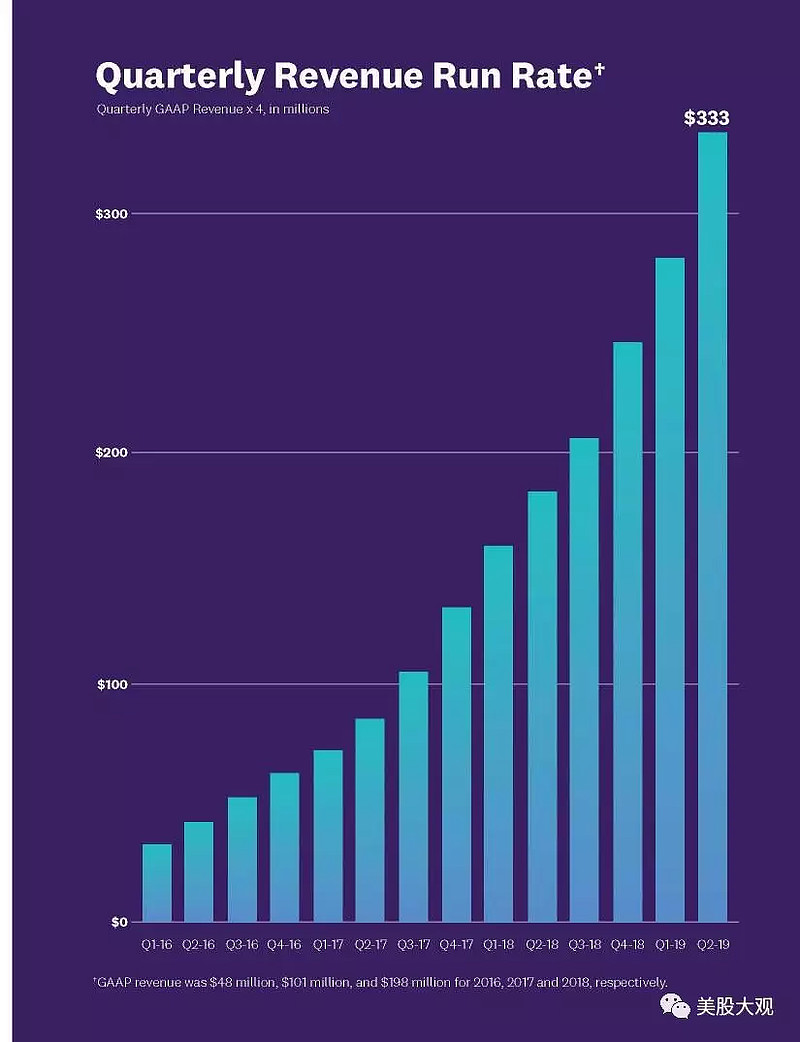

自成立以来,我们已经筹集了9,200万美元的资金,扣除了股票回购,截至2019年6月30日,我们拥有6360万美元的现金,现金等价物和受限制现金。我们在2017年和2018年产生了1.01亿美元和1.981亿美元的收入,分别占97%的同比增长。截至2018年6月30日止六个月,我们的收入为8540万美元,而截至2019年6月30日止六个月的收入为1.533亿美元,占期间同比增长79%。

如果没什么意外,今年营收会超过3.33亿。

我们的所有收入基本上都是订阅软件销售。截至2017年及2018年12月31日止年度及截至2018年及2019年6月30日止六个月,我们的净(亏损)收入分别为-260万美元,-1080万美元,50万美元及-1340万美元。我们分别于2017年和2018年以及截至2018年和2019年6月30日的六个月产生了1380万美元,1,080万美元,1060万美元和300万美元的经营现金流。2017年和2018年以及截至2018年和2019年6月30日的六个月,我们的自由现金流分别为600万美元,500万美元,150万美元和640万美元。

申购意见:

期内自由现金流明显还有进一步好转迹象,期内亏损对公司来说并不算什么问题。

60亿IPO市值对应3.5亿收入大约17.1倍PS。我看了几家类似的公司,市销率大致分布在14-20倍之间,虽然DDOG增长率较同行们要高一些。所以如果二级市场溢价不过分的话,我估计大致只有20%左右的涨幅空间。建议申购。

这股高了不敢追,破发了倒是可以捞一把。