SmileDirectClub建立在一个简单的信念之上:每个人都应该得到他们喜欢的微笑。作为第一个转变微笑的直接面向消费者的医疗技术平台,我们是行业先锋。通过我们先进的远程技术和垂直整合模式,我们正在彻底改变口腔护理行业。

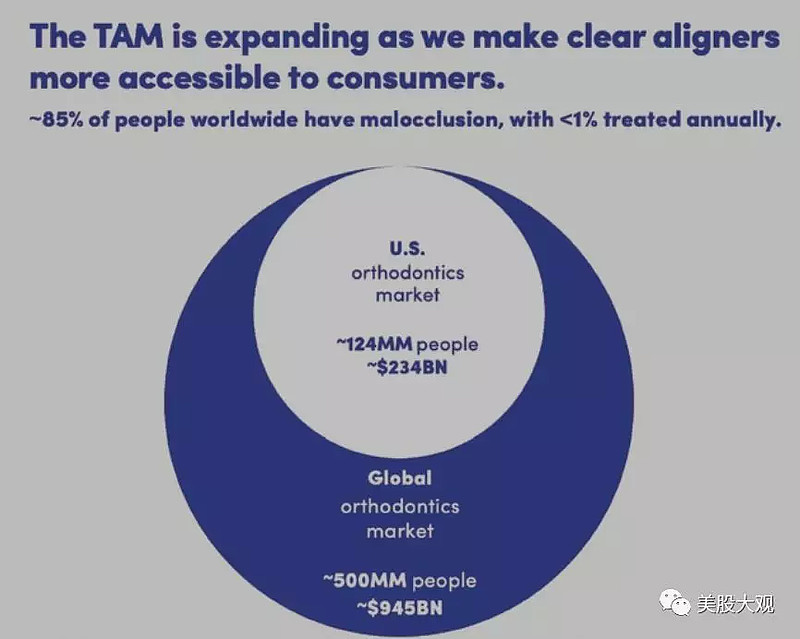

根据总的咬合不良患病率,年龄和收入人口统计数据,我们的总市场在美国超过1.2亿人,全球约有5亿人。我们相信今天90%以上的市场都可以解决,我们正处于抓住这个机会的早期阶段。此外,为了解决我们的全球机遇,我们于2018年11月登陆加拿大,迄今已帮助了超过15,000名会员。在2019年第二季度,我们登陆澳大利亚,并在2019年第三季度,登陆英国,计划在短期内继续扩展到其他国家。

我们清晰的矫正器治疗解决了大型和服务欠缺的全球口腔正畸学市场。据估计,全球85%的人患有咬合不良,但每年接受治疗的人数不到1%。我们的目标是通过实现更加经济实惠,方便易用的解决方案,实现更直接的微笑,从而提高对这一未开发市场的渗透率。我们相信我们是这个早期但巨大机遇的主要参与者。

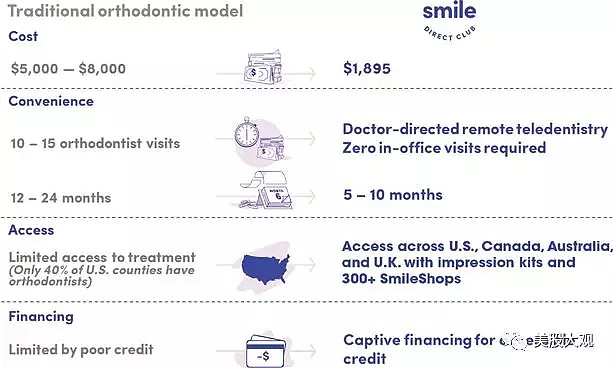

传统的正畸模型,包括金属支架和通过办公室医生访问管理的清晰对准器治疗,受到许多限制; 对于许多人来说,这是成本过高的,需要多次不方便的面对面预约,并且不能广泛使用。具体而言,传统的正畸解决方案通常需要花费5,000至8,000美元或更多,需要在限时内进行一系列耗时的访问,并且仅在美国就有不到40%的州available.

SmilePay

我们为会员提供预先支付全部治疗费用或注册SmilePay的选项,这是一个方便的月度付款计划,使我们的清晰对准器治疗更加便利。凭借250美元的首付款和平均每月仅85美元的付款,SmilePay为那些无法预付1,895美元全额付款的人提供了更实惠的选择。

截至2019年6月30日,约65%的会员选择使用SmilePay购买,不需要信用检查。截至2018年12月31日止年度及截至2019年6月30日止六个月,我们以约17%的年利率提供SmilePay,其截至2018年12月31日止年度的相关拖欠率约为收入的10%及截至2019年6月30日止六个月的收入约占收入的9%。

现在浓眉大眼的美国公司也学中国创业公司这一套了...

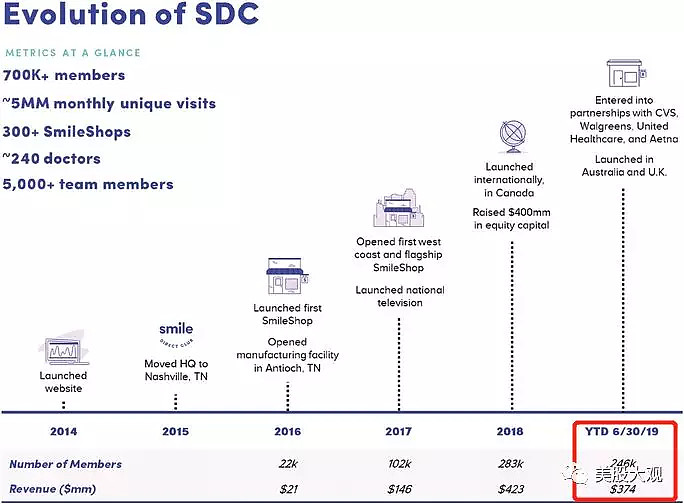

自2014年成立以来,我们已帮助美国50个州,波多黎各,加拿大,澳大利亚和英国的700多名会员,并开设了300多个SmileShops,包括与CVS和Walgreens合作。我们在这些地区拥有大约240名正牙医生和普通牙医,他们在这些管辖区内获得完全许可,以满足监管要求,我们继续成功拓展医生网络,以支持我们的发展。

我们的总收入从2017年的1.46亿美元增长190%至2018年的4.232亿美元。截至2019年6月30日止六个月的总收入为3.735亿美元,比2018年同期增长113%。我们净增2018年和2017年分别亏损(74.8百万美元)和(32.8百万美元),调整后EBITDA分别为-1690万美元和-2110万美元。截至2019年6月30日的六个月净亏损为5290万美元,调整后EBITDA为230万美元。我们的快速增长证实了我们的价值主张和引人注目的商业模式。

EBITDA首次期内转正,未来营收持续扩张,公司盈利将不费吹灰之力。

申购意见:

市场大,增速屌,估值不贵,还要啥自行车?

19H1,EBITDA已经转正,盈利对这家公司来说简直轻而易举。目前营销费用率55%,随着营收扩张,这部分费用率会摊薄很多。

半年新增会员246k,累计会员700k,按美国本土市场1.2亿潜在客户计目前的渗透率才一丢丢,提高市场份额提高渗透率,想象空间可太大了。

目前适合按市梦率估值,建议申购。