我们是一家商业阶段的皮肤病癌症公司,致力于为医生及其患者提供个性化,临床可操作的基因组信息,以便做出更准确的治疗决策。我们认为仅使用临床和病理因素制定某些癌症治疗计划的传统方法是不充分的,可以通过纳入个性化基因组信息来改善。我们的非侵入性产品利用专有算法来评估患者特定的癌症转移或复发风险,使医生能够识别可能从护理升级中受益的患者以及可能避免不必要的医疗和外科手术。

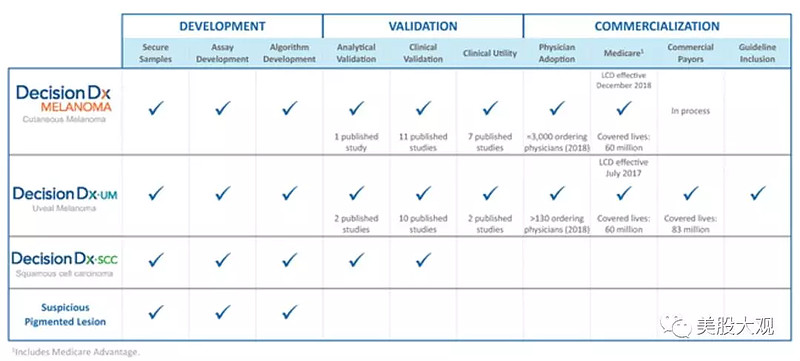

我们开发了专有的非侵入性DecisionDx-Melanoma产品用于皮肤黑色素瘤,利用基因表达提供更完整的信息。该产品通过分析31个基因的基因表达谱来询问患者肿瘤的生物学,这是我们的专利算法使用机器学习技术开发的一个过程。我们已经发表了19项研究,以支持DecisionDx-Melanoma目前临床上可行的两种用途,分析超过3,700个患者样本。我们还销售DecisionDx-UM,这是一种基因组测试,用于鉴定诊断为葡萄膜黑色素瘤且转移风险低的患者。

与DecisionDx-Melanoma相似,我们正在开发其他产品,针对医生在治疗患者皮肤癌方面面临的挑战,其中两种产品处于后期开发阶段。DecisionDx-SCC是一项专有的GEP测试,旨在预测诊断为SCC的患者的转移风险。我们还在开发专有的GEP测试,旨在帮助医生诊断可疑色素性病变。我们打算在2020年下半年商业推出这两种产品。

皮肤癌是美国最常诊断的癌症。每年诊断出的皮肤癌新病例超过550万例,而所有其他癌症的新病例总数为160万例。DecisionDx-Melanoma的目标人数超过估计每年被诊断患有侵袭性皮肤黑色素瘤的100,000名患者,我们认为这些患者报告不足。此外,我们的两个后期专利产品针对大约200,000名被诊断患有SCC且具有高风险特征的患者和大约300,000名具有可疑色素性病变的患者,而没有明确的皮肤癌诊断。我们估计这三种适应症的总可寻址美国市场约为18亿美元。

截至2019年3月31日,我们的现金余额约为1,620万美元,累计亏损约为5880万美元。

申购意见:

研发的测试剂并不是治疗病症的的,好似是诊断皮肤癌复发转移风险的,以辅助医生治疗。去年营收2278万美元,按Q1增长率2019年营收翻倍不难,而且毛利率还在上扬,看起来估值比较便宜。建议申购。

$Castle Biosciences(CSTL)$

本专栏由雪盈证券赞助,雪盈证券(Snowball Securities)是新西兰金融注册服务商,雪球集团成员企业。