公司简介

TJX是美国最大的一线品牌折扣服装零售商. 但是TJX不仅卖服装,它也出售家居用品和鞋类. TJX公司的总部设在美国波士顿,在美国、加拿大、英国、爱尔兰、德国和波兰共开有2800多家店面。旗下的连锁店品牌有T.J. Maxx, Marshalls (位于加拿大), HomeGoods (家居), HomeSense,(家居,位于加拿大) T.K.Maxx(位于欧洲), Winners(位于加拿大)和Style Sense(鞋类专卖,位于加拿大). 公司旗下的商店中,通常出售一线品牌和设计师的商品,而且比百货商场和专卖店的价格便宜20%-60%。TJX的进货时间比专卖店和百货商场晚, 并且大部分只在当季销售,几乎不留存货。总体来说,较晚的进货时间、较低的花销和庞大的分销网络让TJX能够提供消费者便宜的价格。

为了经营好这种低库存的服装折扣店,公司在采购时就必须要慧眼识珠,从众多的样式中找到在消费者中最流行的并且当季可以卖光的。这种商业模式也就要求公司在选择进货时间、进货量和存货控制上都要达到高标准。为此,TJX公司投入很大精力在采购师的培训上。公司拥有一个700多人的顶尖采购师团队,全年几乎不间断的在采购。这些经过严格培训的采购师让TJX公司用最便宜的价格买到即将畅销的产品。

公司面对的消费者群体主要为25-54岁的中高等收入女性. 她们既追随时尚又对价格敏感. 所以,商店的货品需要不断的变换才能满足她们的口味.

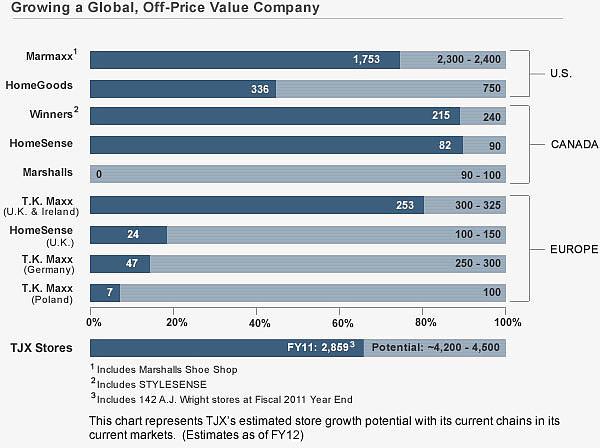

在TJX所有的2800多家门店中,美国占有2000多家,加拿大有300家,欧洲有300多家。如图所示,公司未来的增长会侧重于美国和欧洲大陆两个区域,最终达到4500家店的数量。

截至2012年3月3日,TJX公司市值280亿美元,最近12个月营业收入220亿美元,净利润13亿美元。公司动态市盈率为21.5倍,动态市净率8.8倍,股息收益率为2.05%。

行业介绍

由于宏观经济形势不佳,整个服装零售行业当前处在困境之中。2011年,全美实际个人可支配收入几乎持平,加上失业率仍然保持在高位,以及汽油和食品的不断涨价,压缩了服装行业的消费,行业仅有的增长机会在于美国和新兴国家的富人不断增长的消费.

2011年7月份,美国商业部的数据显示,服装零售业的销售额年增长为6.5%, 而其中通过网络销售增长则有10%的增长。当今,由于服装零售行业提价困难(尤其是针对穷人和中产阶级的商店),加上成本不断上升,行业内的公司利润率都将有或多或少的下降。

值得注意的是,网络服装零售的增长超过了实体服装零售增长. 亚马逊的服装零售业务给传统的服装零售店带来了冲击。亚马逊通过MyHabit的平台,涉足了品牌服装的零售业务。在MyHabit上不仅在美国购买免运费,并且只需15块钱就可以快递到全世界50多个国家和地区。而Overstock.com也是早已涉足网络折扣服装零售这一市场, 年销售额10.9亿美元。

营收和利润状况

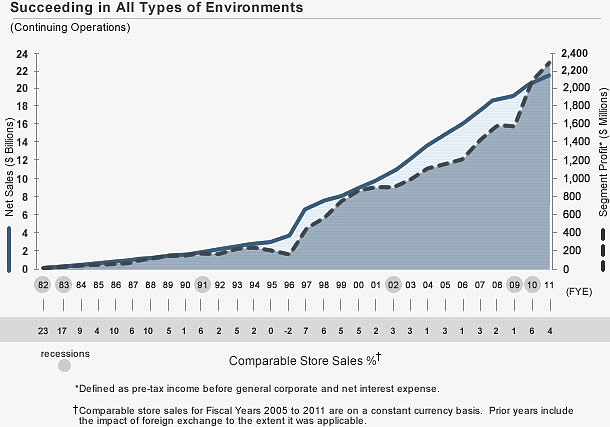

在过去的30年中,TJX始终保持了良好的增长。即使是在经济衰退的1982-1983年、2002年和2009-2010年,TJX的同店销售仍然持续增长。2011财年,TJX的总营业收入(包括已经停止营业的A.J. Wright)为220亿美元,其中美国服装业务营收141亿(占64%), 美国家居业务营收19亿(占8.6%), 欧洲和加拿大的业务营收均为25亿(各占11.4%). 公司毛利率为27.1%, 运营利润率9.8%,净资产收益率44.9%。

公司策略和增长方向

公司的开店比较有策略性。比如,在英国伦敦的T.K.Maxx多在市中心以外开店。在洛杉矶的T.J.Maxx店铺完全在市中心之外。而在租金比较便宜的波兰华沙,T.K.Maxx的店面则正对着火车站。

作为行业内最大的企业,TJX公司成为了一线品牌服装和家居生产商们消化额外库存的首选之处。通过和这些一线品牌(拉尔夫劳伦等)的合作,TJX用极低的价格拿到货物,并且用较深的折扣吸引消费者。此外,TJX在全年的52周中的40周进行采购,选择面有15000家供应商之多。公司的竞争对手们由于规模很小,很难全盘复制TJX的经营模式。与一线品牌良好的关系,和不断增加的规模效应,是公司的竞争优势。

未来,公司的增长主要是两个方面。一方面是公司在渗透率仍然不高的美国和欧洲的持续扩张。去年,1/4的美国人走进T.K.Maxx或者Marshalls的店中消费,公司预计在美国还有数千万潜在用户。在欧洲,公司的渗透率更低,也就预示着更大的未来空间。另一方面是公司对于网络销售渠道的开拓。不过这一渠道的开发还需要时间来完成。

公司的HomeGoods家居店的数量未来将向Bed Bath &Beyond(BBBY)看齐。公司对这一部分业务十分看好,预计2012年的净利润将是2009年时净利润的5倍。

在欧洲,由于公司当地是唯一的品牌折扣零售商,公司也将大力拓展市场。公司对于挑战德国陈旧老迈的百货市场,和迎合波兰年轻热爱时尚人群的需求充满信心。

公司预计,在2013年,T.J.Maxx、HomeGoods、TJX 加拿大、TJX 欧洲将分别增加75-80、35-40、15-20和10-15家店。而在每年2-3%的同店销售额增长、4-5%的店面增长率的影响下,未来每年总销售额大约增长5-7%。再加上HomeGoods家居店和T.K.Maxx欧洲店面利润率1-2%的增长和4%的股票回购,EPS增长率有望长期保持在10%-13%上。

财务分析

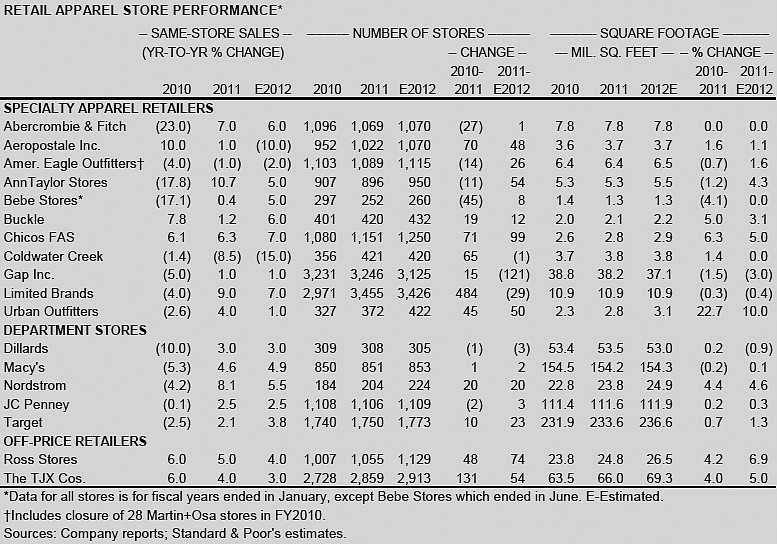

在对于服装企业比较关键的存货上,TJX公司的存货周转率为4.77,和几个竞争对手相比相对较高。再看毛利率,公司的毛利率在行业的几家公司中最低,这也是采用薄利多销的方式经营的结果。然而,TJX公司很好的压缩了三项费用,所以TJX的运营利润率仅次于罗斯服饰,排名第二。

这几年,随着同店销售额的缓慢增长,公司的毛利率实现了一定的增长。在五年之中,毛利率从24.5%上升到27.1%。

公司最近一个季度表现稳健。2011年11月和12月,公司的同店销售额分别上升了4%和8%。其中,公司一直表现不佳的欧洲业务,在12月份实现了14%的销售额高增长。TJX公司在近期有意放慢了国际扩张的速度,这样反而促使管理效率提高。公司预计在2012年,每股收益增长11%-14%。

近五年来,TJX的营业收入逐年提高,平均每年增长6.4%。净利润增长速度达到14.2%。其中,2008年的净利润增速放缓是由于2007年公司系统被入侵而计提了一部分损失导致的。TJX的经营性现金流一直显著的高于净利润。得益于不断的股票回购,TJX公司的每股收益的近五年平均增速达到18.5%。公司的总资产回报率也稳定在16%左右。

股价趋势

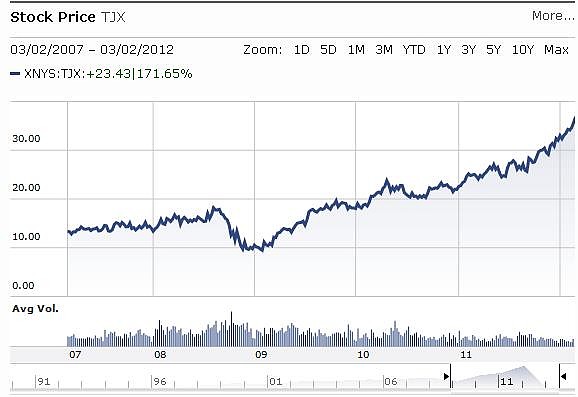

最近五年,TJX的股价在2008年下半年下跌之后,从2009年开始持续上涨触底反弹,5年之中的股价涨幅达到172%。TJX股票的年复合涨幅达到22.1%,计算分红后每年年化收益达到23.0%。值得一提的是,TJX公司已经连续15年提高分红额,并且最近10年平均每年的股票回购和分红总金额达到市值的6.7%。

公司估值

根据晨星公司的数据,公司的动态市盈率是21.5倍,市净率8.8倍。说明市场预计公司未来仍然能保持较高的利润增长率和很高的净资产收益率。公司的五年平均市盈率为15倍, 平均市净率5.7倍。

数据来源于晨星公司网站和TJX公司报告

部分图片来自于TJX公司网站和标准普尔报告

雪球@Brandon91 原创