$麦当劳(MCD)$公司创建于1940年,创始人是理查和毛利斯两兄弟,最开始的麦当劳是以汽车外卖餐厅的形式营业的。在1955年,Ray Kroc参观了麦当劳餐馆并从两兄弟手中买下了公司的所有股份。随后, Ray推动麦当劳快速扩张门店。到1959年时,麦当劳已经在全美国拥有了100家店面,4年之后,麦当劳的店面数达到了500家。1965年,麦当劳公司在纽约证交所首次公开发行股票。两年之后,公司首次在美国以外的加拿大和波多黎各开设门店。1993年,麦当劳开设了第一家McCafe,自此与星巴克等连锁咖啡店开始竞争。

当今,麦当劳是全球最大的快餐公司。公司在全球119个国家的自营、授权合资和加盟店共有33144家,其中81%是加盟店、15%是自营店。每天,全球的麦当劳的餐厅都有约6800万名顾客光顾。与其它快餐店不同的是,麦当劳在对加盟店收取加盟费、市场营销费用和销售额提成之外,还额外收取租金。这是因为绝大多数情况下,加盟店开店的地点都是麦当劳公司已经买下或者承包的物业。截至2010年,45%的麦当劳店铺的土地和70%的店铺建筑物是麦当劳公司拥有的。因为麦当劳拥有的这些商业地产价值很高,曾经也有对冲基金试图说服麦当劳公司转变为REIT形式,或者干脆卖掉当时净利润率仅有7%-9%的的自营店面而只做净利润率高达30%-50%的加盟业务, 但没有成功。

麦当劳在全球范围内主要出售的食品是汉堡、鸡肉三明治、薯条、软饮料、早餐和甜点。此外,麦当劳在各地也会根据当地喜好作出一些创新,如在印尼的米饭产品等。麦当劳近期推出的冰沙(smoothie)类产品和高端咖啡产品在全球得到了比较好的反馈。

麦当劳公司市值1005亿美元,最近12个月营业收入270亿美元,净利润55亿美元。2010年麦当劳店面营业额为767亿美元,最近三年实现了4.1%的年化增长率。截至2012年1月27日,公司动态市盈率为19.4倍,动态市净率7.6倍,股息收益率为2.84%。

行业介绍

麦当劳是快餐行业当仁不让的老大。在美国,麦当劳公司的店面营业额达到320亿美元,占行业总量的20%,远远超过竞争对手汉堡王和Wendy’s两家的店面营业额。在全球,麦当劳的年平均单店店面营业额达到270万美元,是快餐行业平均100万年单店店面营业额的将近3倍。

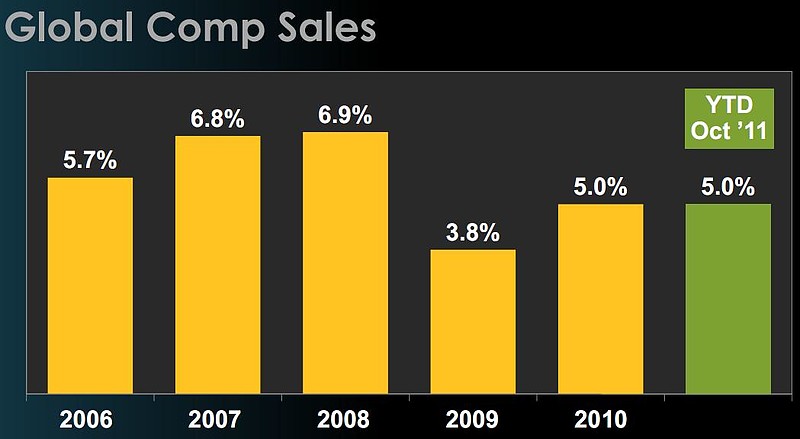

在快餐行业中,由于顾客转换成本几乎为零,所以往往几家公司会大打价格战来从竞争对手手中抢得消费者。最近几个财季,麦当劳强劲的同店销售增长就被分析师们归功于餐厅中低价食品的强大号召力。

然而,在价格战这个选择以外,麦当劳还能够通过品牌效应、优越的餐厅地点和一向稳定的顾客体验来赢得消费者的青睐。得益于每年7亿美元的广告营销,麦当劳的品牌已经成为了全球最为家喻户晓的名字之一。

2010财年中,麦当劳的毛利率为40.0%, 运营利润率31.2%,净资产收益率34.5%。根据1月24日发布的2011财年度报告,公司营业收入增长9.8%。2011财年,公司全球同店销售额增长7.5%,其中在美国和欧洲地区同店销售额增长分别为7.1%和7.3%,而在中国的同店销售额增长为10.9%

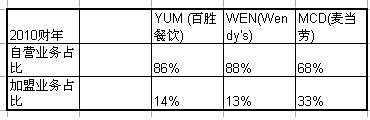

麦当劳公司自营店业务占营业收入68%(四舍五入后),加盟和授权店业务占营业收入33% (四舍五入后)。与麦当劳相比,百胜餐饮和Wendy’s则更加依赖于自营店业务。在加盟店的经营中,加盟商承担了较高的成本和经营风险(包括承担四万五千美元的加盟费,一百万到一百八十万美元的设施成本,以及日常经营费用)。麦当劳公司在通过加盟店扩张的同时,不仅收到加盟商交纳的租金和营业额分成,还由此降低了公司的平均固定成本,使得经营风险相比竞争对手降低了不少。根据2008年-2010年的年报,在麦当劳加盟店的营业额中,大约12.8%上交并计入麦当劳公司的营业收入。

在授权店的合作方式中,麦当劳不需要提供任何投资,只需授权对方使用品牌,便可得到销售额分成,这种合作方式主要是在拉丁美洲和加勒比海地区的18个国家的1700多家店中使用。

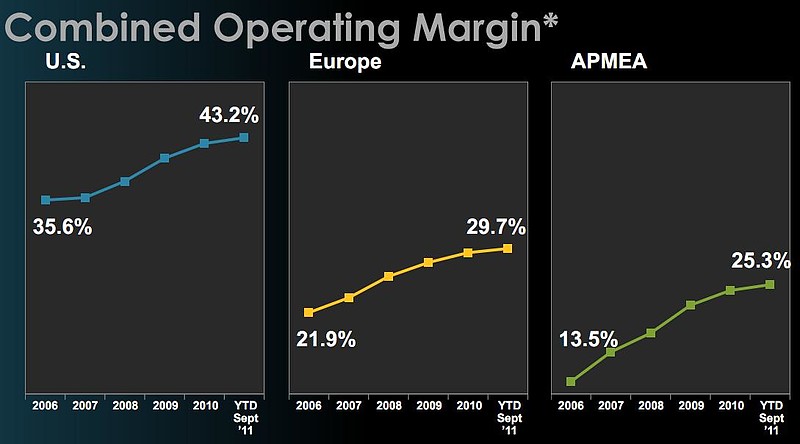

麦当劳的国际业务在2010财年贡献了66%的店面营业额和54%的运营利润。不过,麦当劳在美国的运营利润率是最高的,达到43.2%。欧洲和亚洲地区的运营利润率则只有29.7% 和25.3%。

公司策略和增长方向

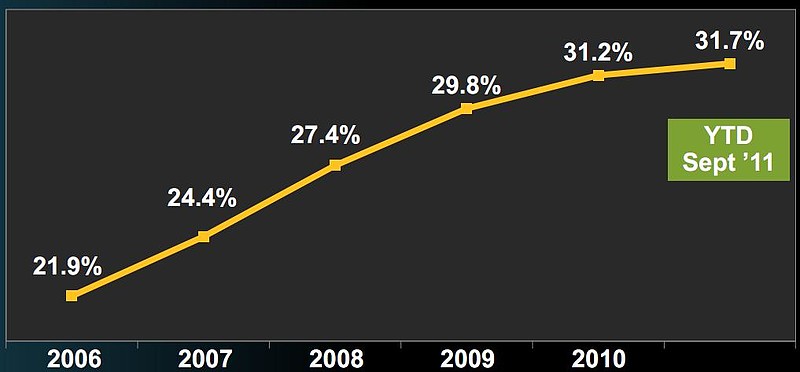

麦当劳在2003年提出了“Plan to Win”的公司战略,主要的目标是通过提高餐厅运营效率来增加已有门店的销售额和利润率。这项计划在过去几年中取得了很好的成效,使麦当劳的运营利润率从03年的16.5%提高到10年的31.2%;净利润率也从2003年的8.6%上升到2010年的20.6%。

在"Plan to Win"的公司策略下,麦当劳逐步地退出公司的其它品牌,专注麦当劳品牌。麦当劳公司在2006年剥离了Chipotle墨西哥烧烤饭店,又在2008年卖掉了其持有的Pret A Manger的全部33%股权。

近几年,麦当劳公司在全球选择性地扩张,其中中国是麦当劳的开店重点。在2005年到2010年间,公司在中国店面数量的增长了75%,并且在中国的运营利润率也从2005年的8.5%提高到了2011年的16%。公司打算在现在1400家店的基础上,在未来两年再在中国新开600家店,使中国的麦当劳店面总数达到2000家。

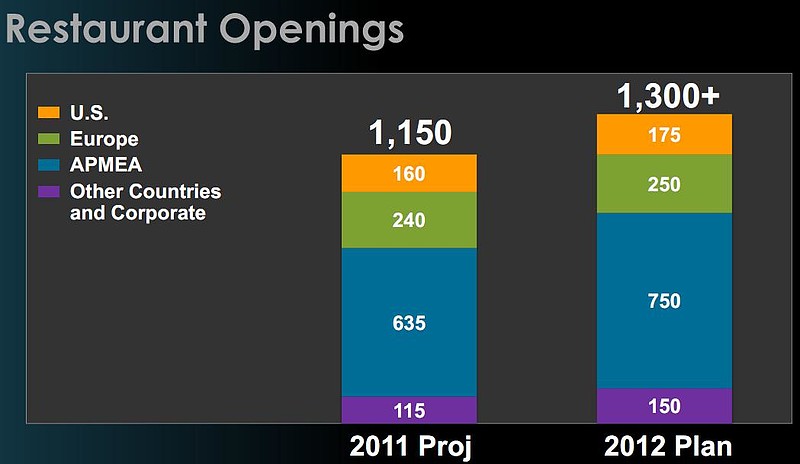

2011年,麦当劳新开1150家店,并翻新了2500家店。公司计划在2012年再新开1300家店(其中750家在亚洲、中东和非洲),并且翻新2400家店。此项投资支出大约为29亿美元。开设新店计划的地理分布说明了公司未来的增长方向仍然在亚洲、中东和非洲地区。

在比较注重早饭的亚洲地区,麦当劳通过增加营业时间来占得先机。在所有麦当劳门店之中,40%的门店是24小时营业的,并且89%的门店是在早上5点的时候处于营业状态的。由此,麦当劳在亚洲的年平均单店店面营业额从2005年的130万美元上升到了2011年的230万美元。

面对竞争激烈的快餐行业,公司选择了在菜单中增加健康食品,高端产品和咖啡产品的选择。最近几年,麦当劳的菜单中先后添加了沙拉、水果、低热量三明治卷和水果冰沙。如今,麦当劳的健康食品选择逐渐吸引了一些注重饮食健康的消费者的光临。

麦当劳也一直致力于吸引儿童顾客的光顾。在麦当劳的菜单中,有专门为儿童设计的开心乐园餐, 里边的玩具对儿童顾客有很大的吸引力 (此为作者个人体会)。此外,麦当劳肯于牺牲餐厅的营业面积来设立免费的儿童游乐区,也是希望加深儿童顾客和家长们对麦当劳餐厅的好感,赢得回头客。

公司在经营中受到食品原料价格、促销广告费用和外汇兑换等因素的影响。管理层预计2012年中,美国地区商品成本上涨4.5-5.5%,欧洲地区商品成本上涨2.5-3.5%。未来,全球劳动成本的提高也会增加相关的费用。

根据麦当劳公司的长期规划,未来公司的营业收入将保持3-5%的增长,运营利润保持6-7%的增长。

财务分析

尽管世界经济形势依然严峻,但消费者还是比较乐意在消费水平中低并且菜色选择较多的麦当劳消费。因此,公司在2011财年度依然录得7.5%的同店销售额增长。

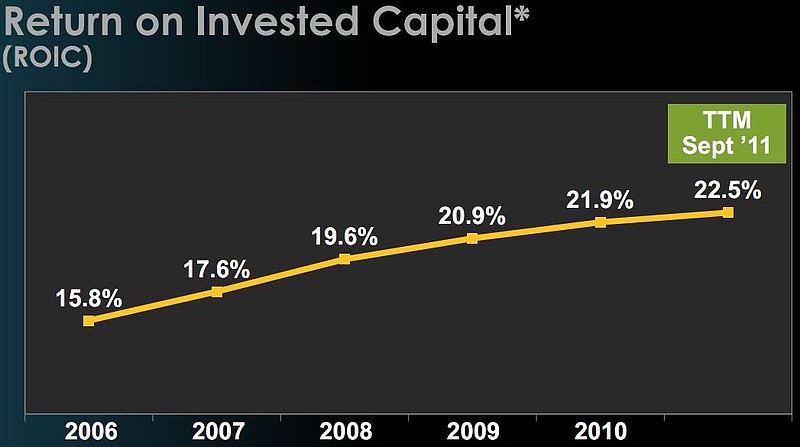

公司的投资资本回报率一直保持在较高的水平上,这个指标在2011年达到了22.5%,说明公司很好的再投资了股东的剩余利润。

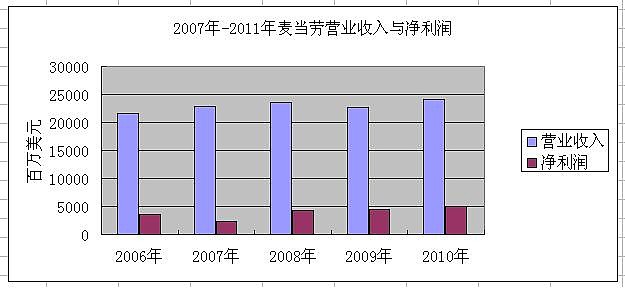

近五年来,麦当劳的营业收入小幅提高,平均增长3.1%。净利润增长速度较快,平均增长达到13.7%。得益于最近三年一共高达95亿美元的股票回购,每股收益的近五年平均增速达到17%,超过净利润的增速。其中,2007年麦当劳净利润的下降是由于公司出售部分拉美业务造成的非现金项目损失(汇兑损失,账面价值损失等),而非公司经营上的问题导致。

股价趋势

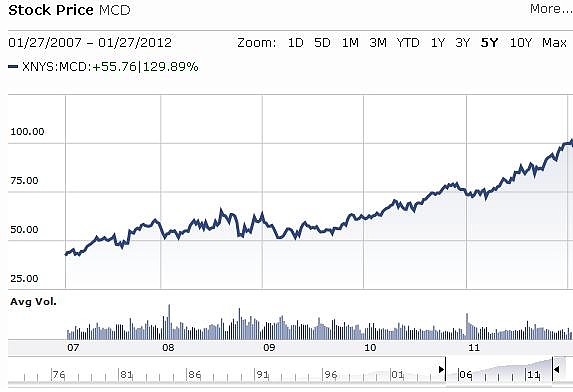

如图所示,最近五年,麦当劳的股价基本稳步上涨,5年之中的股价涨幅达到130%,表现超越标准普尔指数140%。麦当劳股票的年复合涨幅达到18%,计算分红后每年年化收益达到20.5%。

公司估值

根据晨星公司的数据,公司的动态市盈率是19.4倍,市净率7.6倍。说明市场预计公司未来仍然能保持一定的增长率和较高的净资产收益率。公司的五年平均市盈率为19.7倍,市净率5.5倍。

部分图片来自于麦当劳公司网站

财务数据来自于麦当劳年报和晨星公司网站

雪球@brandon91 原创