西联汇款创立于1851年。起初,公司的业务是电报业务。到1860年时,公司的电报网路已经联通了美国东西部。1875年,西联汇款在电报业的竞争压力下,不得已被古尔德收购。在古尔德的带领下,公司不断收购小型竞争对手,从19世纪晚期和20世纪中期,西联汇款几乎统治了整个电报行业。西联的电信业务一直运营到了上世纪80年代。之后由于行业竞争形势不佳,公司萌生退出此行业的念头。

西联汇款在1871年就很有远见的开展了汇款业务。1987年,在挣扎之中的西联汇款由Bennett LeBow在垃圾债券大王米尔肯的帮助下收购。LeBow请到Robert Amman作为公司的CEO. 在Amman的带领下,公司开始了长达6年的业务重整,慢慢卖掉电信业务,专注做汇款业务。终于在2006年,公司作为独立的汇款业务公司被从First Data公司分离。

当今,西联汇款是全球最大的汇款公司,有超过20%的全球市场份额,也是全球仅有的两家真正拥有全球汇款网络的公司之一。公司在全球200多个国家和地区拥有49万个合作网点,包括和当地银行合作的网点,员工数多达7000人。

2010财年,公司的营业收入达到51.9亿美元,净利润达到9.1亿美元。西联汇款现在的市值是117亿美元。

个人汇款行业的业务竞争比较激烈。同西联汇款一起竞争这个业务的包括银行,信用卡公司,网上汇款业务提供商等等。其中不少竞争对手都拥有着行业内或者地区内的垄断优势。西联汇款作为行业中的领导者,占有的市场份额不到20%。西联汇款希望通过品牌效应、快速、方便和多种选择的汇款方式来赢得消费者。此外,西联汇款要靠较低的价格来吸引汇款者,并没有不断提价的能力。公司的全球网络是其最大的竞争优势,它的合作网点数是它最大竞争对手MoneyGram的两倍多,交易量是竞争对手的五倍。规模效应也给公司带来了较大的成本优势,西联汇款的运营利润率是它最大竞争对手的两倍。未来,公司仍有机会继续利用其成本优势挤压行业内的小型竞争对手。

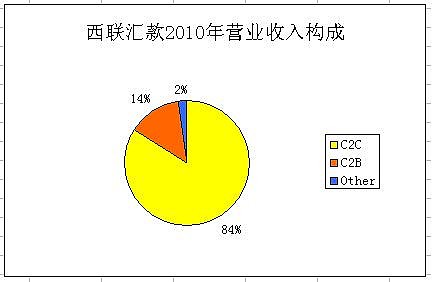

营收构成

公司2010年度接近52亿美元的营业收入中,84%来源于C2C业务,14%来源于C2B业务。C2C业务主要是个人之间的汇款。2010年,C2C的业务总量达到了2.14亿次,较去年上升9%。C2B业务主要是个人给企业交费,比如交水电费等。2010年C2B业务总量由4.05亿次,较去年下降2%。公司的其他业务,如B2B业务,主要是国际支付平台、外汇兑换业务和为银行提供汇款和帐单支付业务。

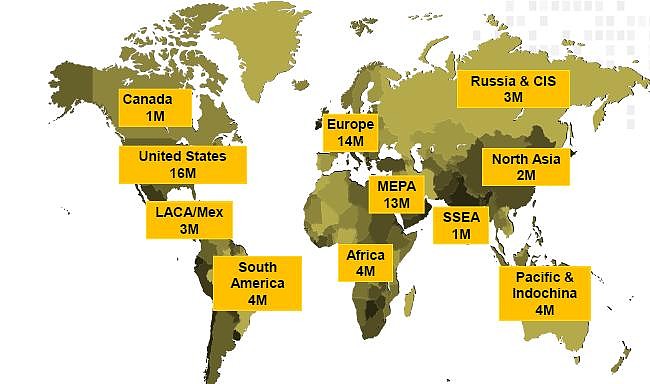

公司的营业收入主要来自于美国和欧洲。在中北美和欧洲地区的交易量占全部交易量的52%。中东地区也贡献了20%的交易量。

公司的增长策略

西联汇款的公司策略是国际扩张,特别是向全球15到25亿每日收入少于2美元的低收入人群扩张。为此,公司在美国之外的地区大力宣传,平均每年花营业收入的4%-6%进行广告宣传。此外,公司每年投入营业收入3%左右的资金放在C2C汇款的促销降价上。公司未来的增长方向有几方面。首先是C2C业务中的在线汇款系统,这个系统在2011年第三季度增长40%,现在已经占营业收入3%。其次,公司在B2B领域也争取有所突破。近期公司收购的Travelex就是公司希望利用对方的渠道,在欧洲和亚洲推广B2B的服务。地区方面,低毛利的亚洲地区仍然是增长的最大动力,北美地区随着经济复苏,将保持小幅增长。

财务分析

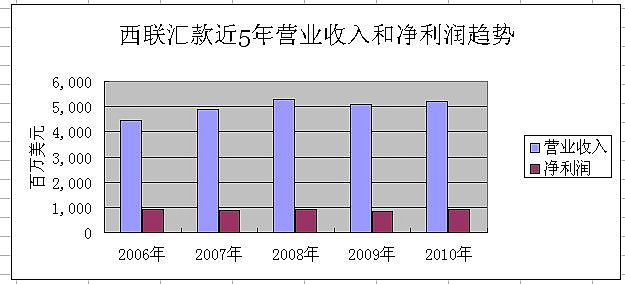

近五年,公司营业收入平均增长3.8%。按不同业务来看,C2C业务营业收入增长率只有2.3%,而外汇兑换业务增长率达到11.6%。净利润同5年前相比则几乎毫无变化。公司的利润率比较高。运营利润率达到25%,是竞争对手MoneyGram的两倍,净利率则有17.5%。根据雅虎财经的数据,公司最近12个月的净资产收益率达到了203%。

股价趋势

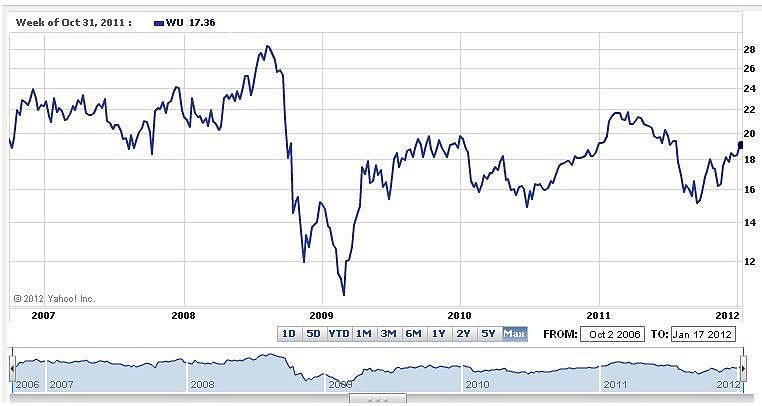

如图所示,西联汇款在5年当中的股价虽有起伏,但是总的来说长期投资者并没有得到什么收益。五年当中,公司总共每股分红7毛钱,也只有06年价格的3.5%左右。公司也有股票回购,在2008-2010年之中,公司花费了20多亿美元进行了股票回购。

公司估值

根据晨星公司的数据,公司的动态市盈率是12.8倍,市净率23.4倍,自由现金流占营业收入20%以上。市场对这种公司的期望是未来继续保持较高的获利能力(高净资产收益率),但是对于未来增长期望不高,属于典型的现金牛公司。

风险

公司的汇款业务也会受到全球经济的影响。当全球经济萎靡不振时,汇款的次数就减少,公司的业务量就会降低。此外,网络汇款和手机汇款等汇款方式的出现,也对公司的业务有所冲击。

部分图片来自西联汇款网站采用数据来自晨星公司网站和雅虎财经

雪球@brandon91 原创