医药不懂,果然预判偏的离谱。

1、医药的雷其实早有球友估计到,按产品有效期算应该也快失效了,年底改补库存了

1、医药的雷其实早有球友估计到,按产品有效期算应该也快失效了,年底改补库存了

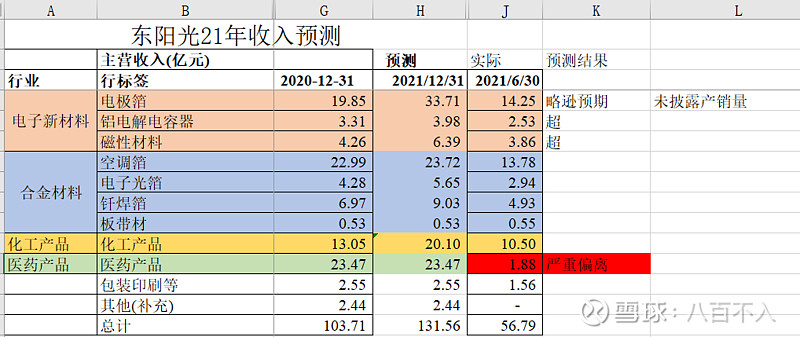

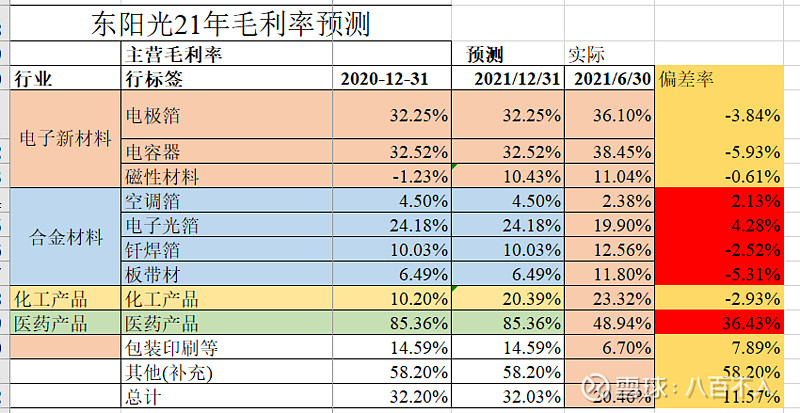

2、电极箔、空调箔收入还是涨了33%、30%的,对比20年上半年毛利率微降-0.29%、-0.75%,成本上升、售价上升相互抵销,是长协还是行业地位尴尬?不过电极箔36%的毛利率可以笑傲国内一众小弟了;

3、化工毛利率和行业相差不大

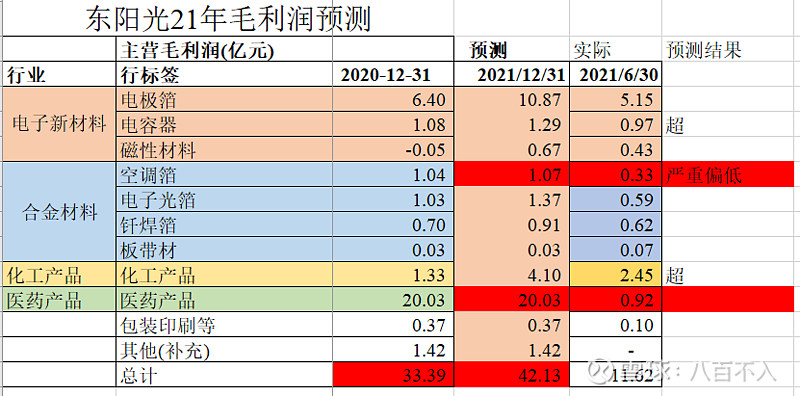

4、整体上预测非药板块21年新增毛利8.74亿,上半年已经实现10.69亿,同比增加5.06亿。

5、管理层分析中表述有部分更改,强化了医药的潜力、淡化了锂电业务

6、技术储备:目前公司分别与日本最大的铝加工企业UACJ株式会社、台湾上柜公司立敦科技股份有限公司在电子箔、钎焊箔、电池箔、电极箔领域建立了长期稳定的技术合作关系;与全球第三大铝浆及铝粉生产企业东洋铝业株式会社在具有更高附加产值的粉末积层箔及粉末积层化成箔项目上开展研发合作。

7、小资本,关注他们的时间及成本

总体上,牌面已经明了,最大的变量还是医药的恢复吧