$石头科技(SH688169)$ 最近一个月,石头科技这一波大跌,已经完全超过了我的理解能力,虽说有业绩不及预期的因素,但这个跌法也过于疯狂了吧?这段时间选择了躺平,但心里始终不是滋味,尤其觉得愧对因为我而看好石头科技的朋友们![]() 。估计还在坚守的长期主义者,也都和我一样不好受。

。估计还在坚守的长期主义者,也都和我一样不好受。

时至如今,除了要面对股价已经腰斩的既成事实,也要考虑下到底是错杀,还仅仅是估值回归?公司仅仅是短期的经营波动,还是长期前景发生改变?公司今年业绩可能不如去年预期,但几年后业绩是否还能乐观期待?

1、营收不及预期的原因:

从营收看,q2单季度营收为12.36亿,如果算上合同负债的增加额1.5亿左右,比去年q2 q3略好(去年q2还有1亿+小米收入),但低于市场预期;从收入结构看,国内增速不错,海外自营增长迅猛(100%+),而经销商分销则同比大幅下滑,其原因是海运和疫情,公司一直是在国内出货给经销商,并不负责统一的调度海运,这样可能友商海运不受多大影响,但石头会受到较大影响。但按悲观展望,到2022年2-3月,海运问题基本可以完全解决。另外随着自营占比飞速提高,经销商占比持续下降,未来抵御类似风险的能力越来越强。所以,海运和疫情低公司的长期前景没有本质影响。

2、净利润表现不佳的原因

今年费用率大幅增长,研发费用和股权激励增长很多,销售费用增长预计因为代言费及公司直营推广加大力度。这几项吃掉了大量利润。另外海运影响2-3%,汇率影响1-2%,考虑到营收规模大,全年也会吃掉2亿净利润。另外S7定位为性价比产品,2-3季度占比也不高,老款面临竞争(irobot q2貌似自断双臂,不惜亏本血战,但这样其实是洗牌,慢慢出清盈利能力不行的老厂商)降价了。但换到明年回头看,随着全能基站的推出、G10 pro版本出海,毛利率和净利率会双双回升。研发投入很高的商用扫地机器人,今年陆续完善,明后年会贡献业绩。随着明年毛利率的回升,经销商拿货的积极性可能又会回来。所以这应该也是短期经营扰动,明年甚至可能双击。

3、国内公司表现并没想象的那么差

首先,国内市场比较特殊,大部分客户只认可自清洁,所以上半年靠T7S打自清洁,确实比较吃力,但上半年国内收入增长仍然高达45%,可见并没想的那么差。q4开始,G10和U10会贡献很大增量。实测G10产品完成度相当高,确实做到了进一步解放双手。并且3999的定价也凸显性价比,随着口碑发酵,国内q4到明年可以谨慎乐观。(另外友商确实擅长营销,但就产品本质而已,未必比石头好多少,类似只看参数小米多少年前就应该灭了苹果)。

4、海外市场会逐步摆脱依赖S7单品的被动局面

Q4石头正式向海外推出了S7+,定价为999欧元,目前销售情况良好,虽然有很多客户抱怨少了中国的无耗材集尘技术,但没影响其他客户选择。S7的平面拖布和自升降技术,天然对海外地毯环境非常友好。加上石头G10的长续航(相对友商),未来G10的海外版本有望热卖。而且G10海外版可能是第一款能在海外环境下热卖的自清洁机器人(云鲸J1水土不服,美亚日销量平均只有几个)。明年海外有望在今年低基数的情况下实现高速发展。

5、行业格局看似很红,实际很蓝,公司的成长空间仍然巨大

据说由于云鲸j1的专利保护做的很差,国内接下来陆陆续续会有很多类似云鲸结构的自清洁产品上市。但能做出来,是否意味着就能做好?如果这么简单,在自清洁之前,为什么那些厂商产品竞争力会比石头及友商差那么多?到了更为复杂的自清洁时代,原来的差等生会突然考高分?如果是这样也不会出现某网上营销做的热火朝天,结果预售后不得不回去改BUG,产品要推迟到11月才能上市的情况了。

目前行业普及率5%,用过中高端扫地机器人的人,几乎不大可能回到手工清洁了,所以是用了就离不了,普及率只会越来越高。到40-50%。行业成长性巨大。头部玩家随着产品复杂度逐步提升、品牌力逐渐形成、研发投入越来越大,只会越来越好。其他的玩家,哪怕红极一时,比如云鲸,很可能在2、3代产品就跟不上接力的步伐了(比如云鲸j2的更新已经乏善可陈),这个时候,像石头这样坐拥50-60亿现金、每年20亿级别现金流、研发投入很强的公司,优势就会越来越大,行业的马太效应也会越来越明显。

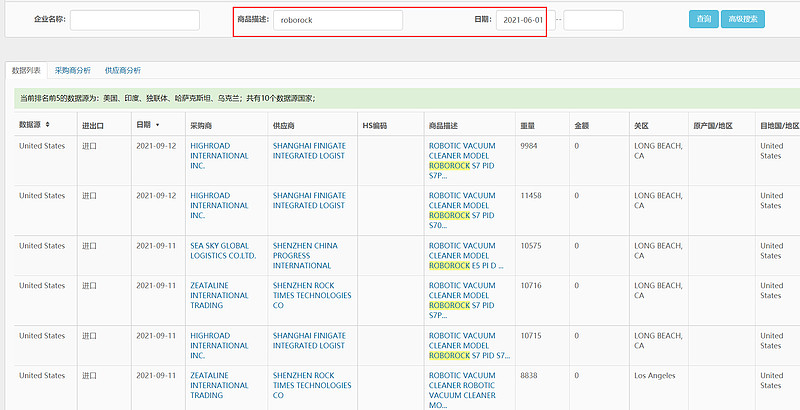

6、近期海运状况逐渐稳定

如下图为海关进出口数据,重量单位为kg,每个扫地机6.5-7.5kg不等,只能查到去美国和东欧的数据(并且数据会延迟几天)。但也可以看到,海运进入9月后恢复的很好,最近几天(扣除延迟的那几天情况不明),发货量很大。

总结一下,如果看长远点,看2-3年以上,我并不会因为短期业绩的波动,以及股价的大幅回撤,就降低对石头远景的预期。