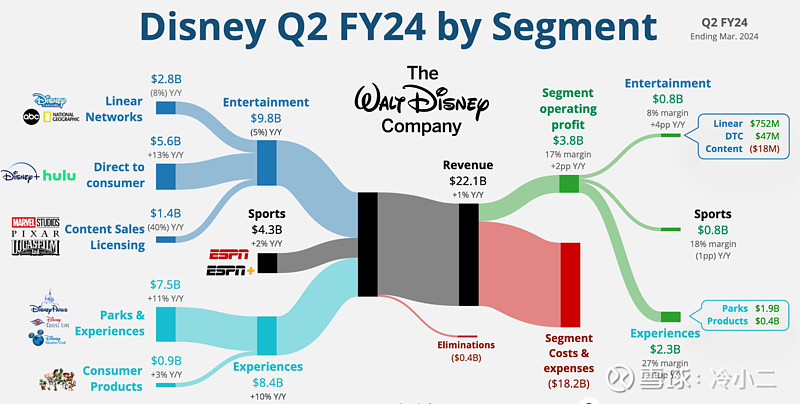

$迪士尼(DIS)$ 截至3月30日的第二财季利润超出分析师预期,但在电影业务拖累之下的迪士尼的总营收却低于分析师预期,Disney+ 的整体订阅用户数量也低于预期:

~~NON-GAAP每股收益(不包括一些特殊项目)上升至1.21美元,超过了华尔街分析师平均预期的1.12美元。其中,包括迪士尼主题公园在内的业务部门营业利润同比增长约12%,与此同时迪士尼第二财季的流媒体业务的营业亏损则从上年同期的6.59亿美元大幅缩减至1,800万美元。

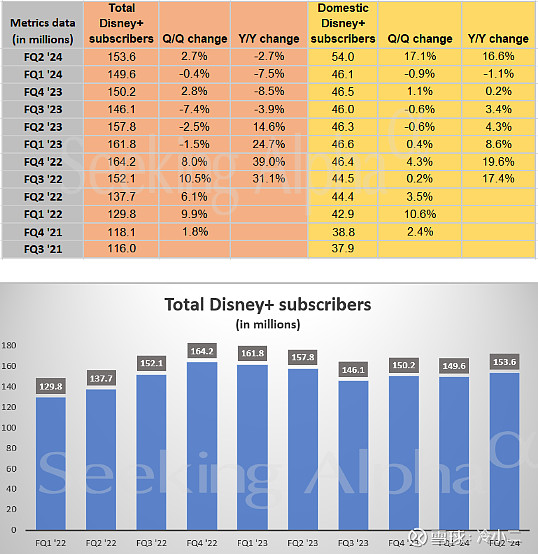

~~整体营收方面,迪士尼截至3月30日的第二财季总营收约为220.8亿美元,同比增长1%,该数据略低于分析师平均预期的221.5亿美元;Disney+流媒体服务平台的付费订阅用户数量约为1.176亿,同比增长6%,略低于分析师预期。

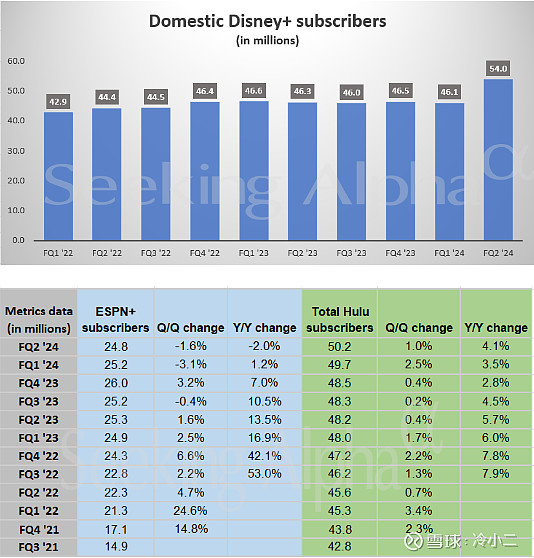

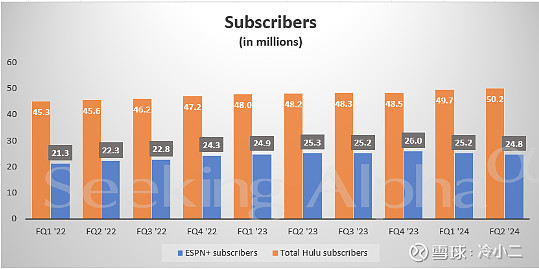

~~旗下的Hulu付费订阅人数5020万人,同比增长1%。

~~在业绩预期方面,迪士尼将2024财年全财年的每股收益增长预期从20%上调至25%。迪士尼连续四个季度每股收益超出分析师预期。

~~迪斯尼直接面向消费者服务的娱乐部分业务部门——流媒体业务(包括Disney+和Hulu,但不包括ESPN+)报告的营业利润高达4700万美元,销售额增长速度超过了节目和营销成本上升的速度,相比之下该部门上一年同期的营业亏损则高达5.87亿美元。

~~预计第三财季的流媒体业务的业绩将相对较弱,但该公司仍预计其整个流媒体业务将在第四财季实现净盈利。Johnston表示,迪士尼主题公园业务第三财季获利料将持平,主要受新邮轮等支出影响,预计将在今年稍晚将恢复增长步伐。#美股24年一季报#