【略超预期的财报以及符合预期的指引,对于期待AI迅速提供业绩助力的投资者来说是不够的】$AMD(AMD)$ 公布24Q1业绩,AI芯片销量展望不及市场预期【AI加速器芯片的年销量预期上调后仅为40亿美元】。现在距离$英伟达(NVDA)$ 的报告还有大概三周的时间【5月22日】,看能否扛起AI的大旗:

~~AMD一季度营收同比增2%,毛利率进一步扩大。公司一季度GAAP项下的毛利率同比上升3个百分点至47%,非GAAP的毛利率上升2个百分点至52%,非GAAP的运营利润为11亿美元,净利润为10亿美元

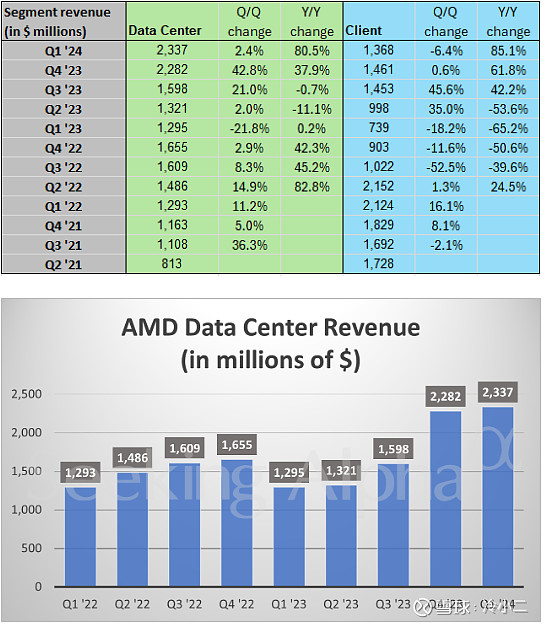

~~AMD一季度营收较上年同期的53.5亿美元增2%至54.7亿美元,略高于市场预期的54.5亿美元,但环比低于去年四季度的61.7亿美元。

~~调整后EPS为每股收益0.62美元,高于市场预期的0.61美元和去年一季度的0.60美元。在GAAP项下,一季度净利润1.23亿美元或每股收益0.07美元,去年同期为净亏损1.39亿美元或每股亏损0.09美元。

~~业绩指引方面,AMD预计今年二季度营收约为57亿美元,上下浮动3亿美元,持平市场预期的57.2亿美元,非GAAP的毛利率将进一步增至53%。

~~该公司将其名为 M1300 的新人工智能加速器芯片系列的收入预测从之前的35亿美元上调至今年的40亿美元以上。AMD 首席执行官苏姿丰还表示,MI300 已成为 “AMD 历史上增长最快的产品,在不到两个季度的时间里,总销售额突破了 10 亿美元。” 但是,分析师和投资者一直在大肆宣传从50亿美元到60亿美元不等的数字作为对AMD在2024年的预期,因此投资者对苏的40亿美元以上预测感到失望。#美股24年一季报#