提供基础设施解决方案专业承包服务的领先提供商的 $广达(PWR)$ 公布2023年业绩:

~~第四季度调整后摊薄后每股收益为2.04美元,高于去年同期的1.68美元。分析师预计为1.98美元。

~~季度收入为57.8亿美元,高于去年同期的44.2亿美元。分析师预计为51.8亿美元。

~~该公司表示,预计2024年调整后的每股收益为8至8.50美元,收入为222.5亿美元至227.5亿美元。分析师预计,正常每股收益为8.38美元,收入为221.1亿美元。#美股23年四季报#

| 发布于: | 雪球 | 转发:0 | 回复:2 | 喜欢:1 |

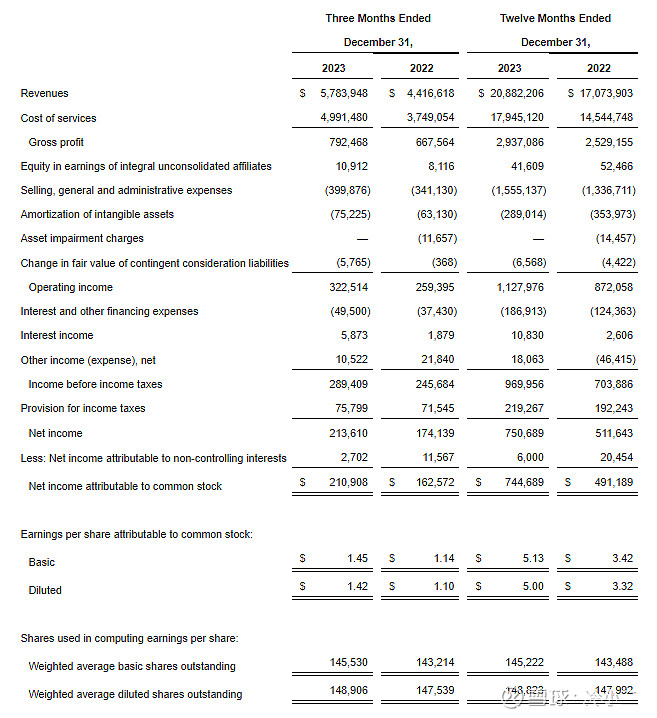

提供基础设施解决方案专业承包服务的领先提供商的 $广达(PWR)$ 公布2023年业绩:

~~第四季度调整后摊薄后每股收益为2.04美元,高于去年同期的1.68美元。分析师预计为1.98美元。

~~季度收入为57.8亿美元,高于去年同期的44.2亿美元。分析师预计为51.8亿美元。

~~该公司表示,预计2024年调整后的每股收益为8至8.50美元,收入为222.5亿美元至227.5亿美元。分析师预计,正常每股收益为8.38美元,收入为221.1亿美元。#美股23年四季报#

美国牛股真是太多了,顺手翻了下粗看确实不错。

瑞银(UBS)强调,由于电力投资和电力需求的增长,特别是来自可再生能源的需求,变压器市场需求旺盛。分部门指导包括电力(Electric Power)营收104-105亿美元,运营利润率约为10.5%,可再生能源(Renewable Energy)营收72.5-74.5亿美元,运营利润率约为9.0%,地下公用事业与基础设施(Underground Utility & Infrastructure)营收46-48亿美元,运营利润率为7.25-7.75%。

Austin 强调了国家输电网的投资不足以及建设大量输电基础设施的必要性,以支持向无碳环境的过渡并适应新技术,如电动车(EVs)和电池储能。他表示,他们看到越来越多的项目向他们靠拢,并对他们执行和赢得这些项目的能力持积极看法。

主要电网和数据中心基础设施,尤其是大型电力变压器的交货时间已延长至2-4年,其他关键设备的交货时间超过90周。由于许可和开发挑战,新输电线路的开发现在需要5-7年,电力承包商被提前2-3年聘用以确保项目完成。75%以上的PWR的12个月积压订单覆盖了他们2024年的收入指南,凸显了行业中的显著需求和积压订单。