$思科(CSCO)$ 公布了FY24Q2【11月-1月底】业绩,未来两个季度的业绩指引远低于华尔街的预期,并宣布裁员5%【员工总数8.5万名,5%对应4250人】。

~~Q2季度收入为128亿美元,比去年同期下降6%,但略高于华尔街共识的127亿美元。本季度调整后的每股利润为87美分,超过了分析师估计的84美分。

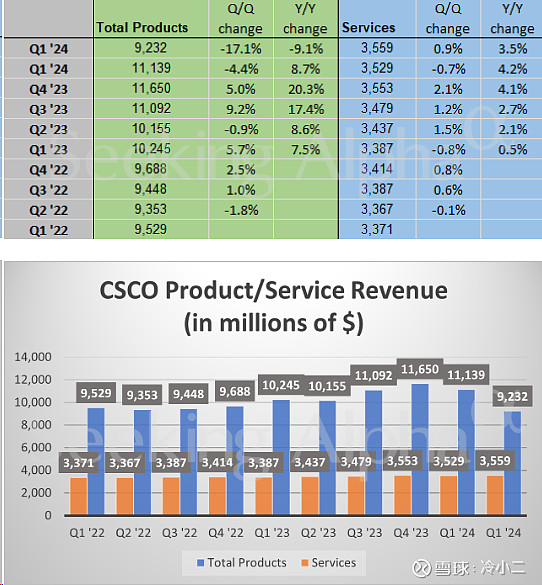

~~尽管该公司的安全、协作和可观测性领域在本季度实现了增长,但其核心网络业务的收入下降了12%,至70.8亿美元。产品总收入下降了9%,而服务收入增长了3.5%。

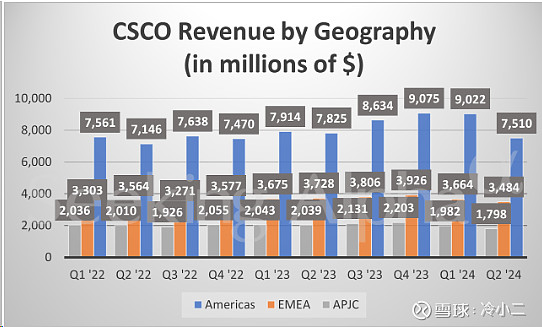

~~美洲的收入下降了4%,欧洲、中东和非洲(欧洲、中东和非洲)的收入下降了7%,APJC(亚太地区、日本和中国)的收入下降了12%。

~~该公司表示,产品订单比去年同期下降了12%。

~~思科预计4月季度的收入在121亿美元至123亿美元之间,与去年同期的中间水平相比下降了约16%,远低于华尔街共识的131亿美元。该公司预计,本季度调整后的每股利润为84至86美分,低于市场预期的92美分。

~~对于2024年7月,该公司目前预计收入在515亿美元至525亿美元之间,下降9%,处于中间水平,并从先前预测的538亿美元降至550亿美元。思科预测,全年调整后的每股利润在3.68美元至3.74美元之间,从之前的每股3.87美元降至3.93美元。

~~预计将在本财季完成对$Splunk(SPLK)$ 的收购。

~~美银环球研究分析师塔尔·利亚尼在本季度预览的报告中写道:“我们预计网络仍将面临压力,并认为这种疲软将在思科的业绩中显而易见。”Liani维持思科股票的中性评级和50美元的目标价。随着产品订单的下降和积压的 “基本耗尽”,他预计未来三个季度产品收入将分别下降9%(事实证明这是一个准确的估计)、13%和12%。

~~思科继续处理其客户持有的大量网络硬件库存。该公司在公布10月份的季度业绩时警告说,客户库存过剩将导致至少一两个季度的出货放缓。根据该公司1月份的业绩及其指导,这种趋势似乎仍在继续。

~~该公司还宣布,作为重组计划的一部分,计划裁员约5%,“以调整组织并促进对关键优先领域的进一步投资”。该公司表示,该计划将导致约8亿美元的遣散费和其他费用。#美股23年四季报#