美国最大的,运营着 259 个活跃垃圾填埋场和约 337 个转运站,提供收集、转运、回收和处理废品服务的$美国废物管理(WM)$ 报告强劲的第四季度和 2023 年全年收益:

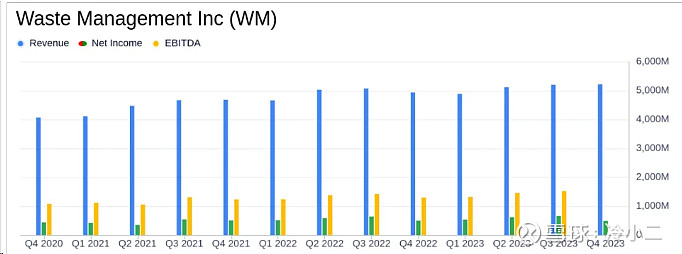

~~收入增长:第四季度收入从 2022 年第四季度的 49.35 亿美元增至 52.17 亿美元。

~~运营利润:全年运营收入从上年的 33.65 亿美元增至 35.75 亿美元。

~~净利润:WM 报告第四季度净利润为 4.93 亿美元,而去年同期为 4.99 亿美元。

~~稀释每股收益:本年度稀释每股收益 (EPS) 为 5.66 美元,高于 2022 年的 5.39 美元。

~~营业 EBITDA 利润率:第四季度调整后的营业 EBITDA 利润率为 29.9%,较 2022 年第四季度的 27.5% 显着改善。

~~自由现金流:WM 从运营中产生了强劲的现金,为全年强劲的现金流做出了贡献。

~~可持续发展投资:WM 继续投资可再生天然气项目和回收资产,预计到 2026 年将贡献大量 EBITDA。

WM是美国最大的传统固废服务综合提供商 ,运营着 259 个活跃垃圾填埋场和约 337 个转运站,为各种终端市场提供服务,并在回收工作方面处于北美领先地位。

WM 第四季度业绩显示,得益于有效的价格计划和成本优化策略,盈利增长加速。 公司全年运营 EBITDA 反映了运营效率带来的增长。 尽管面临通胀压力和持续投资可持续发展等挑战,WM 对定价纪律和卓越运营的战略重点已获得回报,实现了稳健的财务状况。

WM 2023年第四季度营收为52.17亿美元,较去年同期的49.35亿美元增长5.7%。 全年收入也出现增长,从 2022 年的 196.98 亿美元增至 204.26 亿美元。这一增长反映了 WM 在经济不确定的情况下有效管理定价策略并保持收入增长的能力。

全年营业利润为35.75亿美元,比上年的33.65亿美元增长6.2%。 这一改进表明 WM 在提高运营效率和控制成本方面取得了成功。 该公司第四季度净利润为 4.93 亿美元,略低于 2022 年第四季度的 4.99 亿美元,但全年净利润从 22.38 亿美元增至 23.04 亿美元。

今年稀释后每股收益从 2022 年的 5.39 美元增至 5.66 美元。第四季度调整后的 EBITDA 运营利润率大幅扩大至 29.9%,这表明 WM 有能力通过其卓越运营计划优化利润率。

WM 对可持续发展的关注体现在其对可再生天然气项目和回收资产的投资上。 这些投资预计到 2026 年底将为公司的 EBITDA 做出重大贡献,体现了 WM 对创造经济和环境价值的承诺。

WM 总裁兼首席执行官吉姆·菲什 (Jim Fish) 强调了公司的强劲业绩和 2023 年下半年建立的势头,为 WM 在 2024 年实现持续增长做好了准备。菲什还强调了公司的资本配置优先事项,包括可持续增长投资、增值收购、 并向股东返还现金。

在定价和卓越运营计划的强劲执行推动下,我们 2023 年下半年的运营和财务业绩超出了预期。”WMs 总裁兼首席执行官吉姆·菲什 (Jim Fish) 表示。

WM 的财务报表显示,该公司不仅在增加营收,而且还提高了盈利能力和现金流生成能力。 该公司的资产负债表依然稳健,现金状况良好,债务水平可控。

总之,WM 的收益报告反映了一家公司成功应对废物管理行业的复杂性,利用其规模和运营专业知识实现强劲的财务业绩。 该公司对可持续发展计划的战略投资预计将有助于其增长轨迹,使其成为对价值投资者有吸引力的主张。#美股23年四季报#