【活跃账户连续4个季度环比下降,Paypal的市场份额丢给了谁?Stripe条纹支付?】$PayPal(PYPL)$ 公布2023Q4业绩,营收、盈利好于预期,但是2024年指引令人失望:

~~公司Q4净营收为80.3亿美元,同比增长8.7%,好于市场预期;调整后每股收益为1.48美元,高于市场预期的1.36美元。

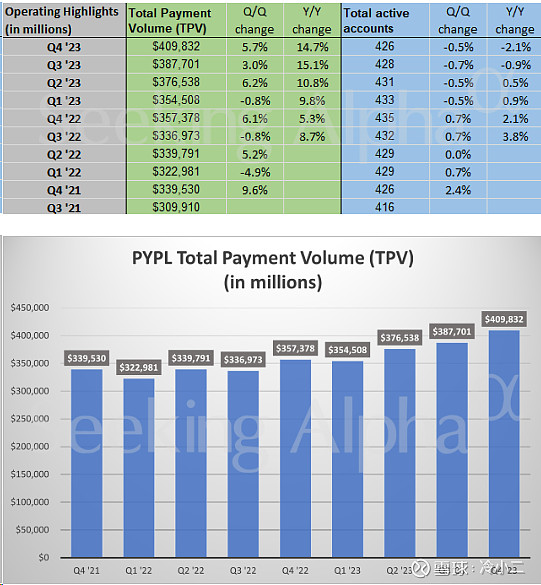

~~第四季度支付总额增长15%,至4098亿美元,超过市场预期的4036亿美元。

~~由于公司继续致力于削减成本和精简业务,预计2024年全年调整后每股收益为5.10美元,与上年同期持平。分析师平均预期为5.53美元。

PayPal上个月底宣布,将裁员约9%,这是首席执行官Alex Chriss重振这家金融科技公司盈利增长计划的一部分。去年11月,他将PayPal进展缓慢归咎于其成本基础和复杂的架构。

Chriss表示,公司仍有大量的费用可以重新评估,而不仅仅是员工人数,因为公司正在努力提高效率。“我们将继续在整个公司进行审查。”

交易利润总额达36.7亿美元。该指标是衡量公司费用控制的关键指标,与上年同期相比变化不大。

Chriss在第四季度对PayPal的领导层和业务线进行了调整,Chriss表示,他将继续考虑放弃不盈利的业务。

业务进展:

最近,PayPal进行了重大的内部变革,包括对领导团队的关键增加和公司的结构转型。

对于24财年,关键重点领域包括推动品牌结账业务的增长、提高盈利能力、利用数据增加收入以及提高运营效率。

该公司预计将在2024年推出新应用程序,提高消费者参与度并改善其小型企业产品。

最近的重要进展包括引入Fastlane功能以及在美国企业客户群中建立市场份额。

对于2024年,重点是执行,过渡年是成立公司以取得长期成功。主要目标包括加强他们在商业中的作用、实施基本变革、增强客户体验和创新新产品。

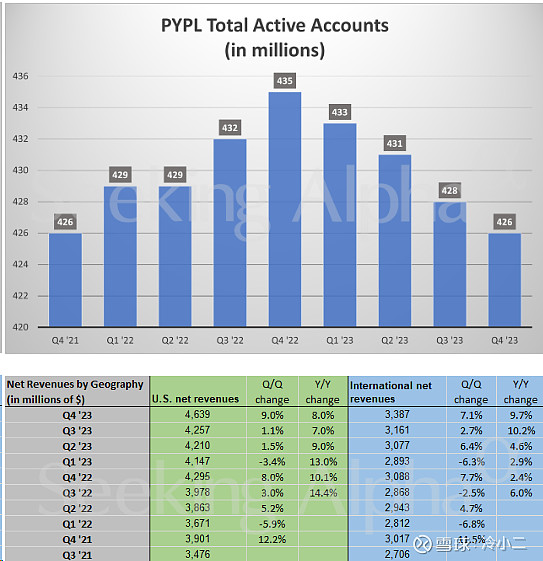

PayPal在今年年底拥有4.26亿个活跃账户,PSP处理量增长了29%,这主要是由于布伦特里的持续增长。#美股23年四季报#