$联信银行(CMA)$ 首席执行官:“信贷质量依然强劲,投资组合迁移和净冲销适度,证明了预期的正常化。正常化趋势推动信贷损失准备金略有增加,达到贷款总额的 1.40%。”尽管2023年面临挑战,但贷款和净利息收入的平均水平仍创历史新高。

- 2023 年第四季度净利润为 3300 万美元,每股收益 0.20 美元

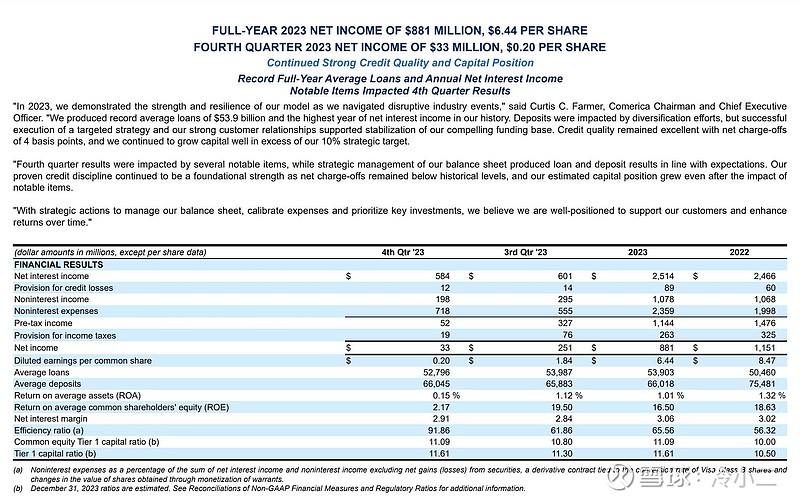

- 2023 年全年净利润为 8.81 亿美元,每股收益 6.44 美元 。

-第四季度1.09亿美元的非利息支出受到联邦存款保险公司一次性特别评估的影响。

-由于更高的利率和存款组合,净利息收入下降了1700万美元,至5.84亿美元。

-由于BSBY的停止影响了掉期投资组合,该公司蒙受了8,800万美元的非现金损失。

-产生了2500万美元的遣散费,目的是提高未来的盈利能力。

-该公司预计,2024年全年平均贷款和平均存款将下降1-2%。

-预计到2024年,净利息收入和非利息支出将分别下降11%和4%。

- 他们的目标是实现更稳定的净利率和净利息收入,未来增长幅度在3%以上。

董事长兼首席执行官柯蒂斯·C·法默 (Curtis C. Farmer) 表示:“2023 年,我们在应对颠覆性行业事件时展示了我们模式的优势和弹性。” “我们创造了创纪录的 539 亿美元平均贷款,也是我们历史上净利息收入最高的一年。存款受到多元化努力的影响,但目标战略的成功执行以及我们强大的客户关系支持了我们引人注目的资金基础的稳定。信贷质量仍然表现出色,净冲销为 4 个基点,我们的资本增长继续远远超过我们 10% 的战略目标。“第四季度的业绩受到几个值得注意的项目的影响,而我们的资产负债表的战略管理产生了贷款和存款结果符合预期。我们经过验证的信用纪律仍然是我们的基础优势,因为净冲销仍低于历史水平,而且即使在受到显着项目的影响后,我们的估计资本状况仍在增长。 “通过采取战略行动来管理我们的资产负债表、调整支出并确定关键投资的优先顺序,我们相信我们有能力为客户提供支持并随着时间的推移提高回报。”