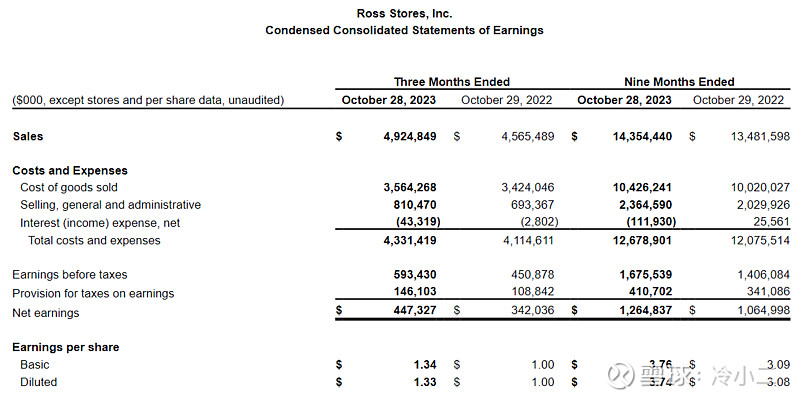

#美股23年三季报系列# 低价零售服装店和家居时装品牌 $罗斯百货(ROST)$ 三季报营收【49亿美金 VS 市场预期的46亿美金】、EPS(1.33美金)双双超预期,三季度净利润4.47亿美金【市场预期3.42亿美金】。并上调全年业绩指引。受折扣店需求强劲和货运成本下降的推动,罗斯百货上调了年度收益预期,该公司第三季度销售额和利润均超过预期。数据显示,Q3【8-10月份】总营收同比增长7.7%,达到49.2亿美元,较市场预期高8000万美元。每股收益下滑至1.33美元,但高于市场预期的1.22美元和一年前的1.00美元。

第三季度的同店销售额同比增长5%,超过了增长3.1%的普遍预期。本季度营业利润率为销售额的11.2%,高于去年同期的9.8%。利润率的提高是由同店销售增长的杠杆作用推动的,运费成本的降低部分被更高的激励和门店工资所抵消。

罗斯百货在本季度结束时拥有2112家门店,而去年同期为2019家。商品库存为26.1亿美元,上年同期为24.9亿美元。

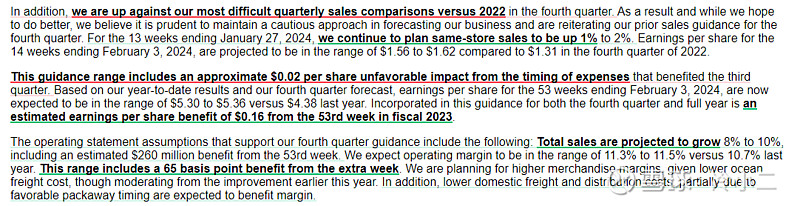

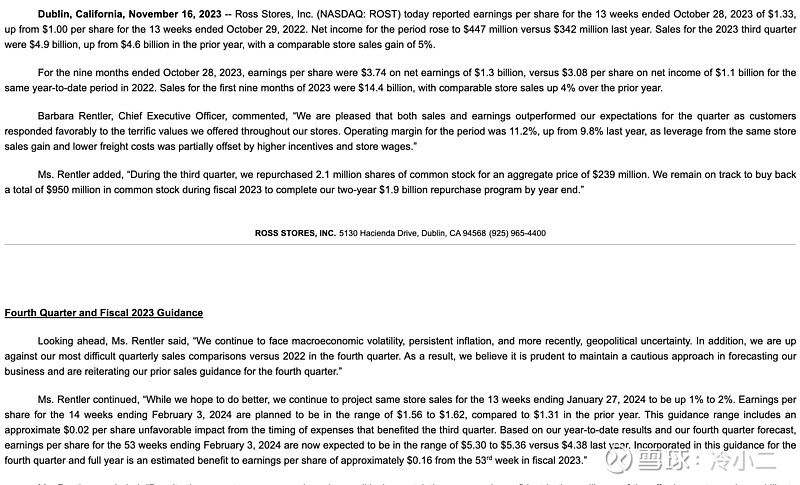

该公司首席执行官更新称:“我们继续面临宏观经济波动、持续通胀,以及最近地缘政治的不确定性。此外,我们将在第四季度与2022年进行最艰难的季度销售同比比较。因此,我们认为在预测我们的业务时保持谨慎的态度是谨慎的,并重申我们之前对第四季度的销售指引。”

在持续的通胀压力下,消费者试图通过寻找便宜货来扩大家庭预算,折扣店受益于强劲的需求。较低的海运成本推动该公司的商品利润率较上年同期上升了235个基点。

展望未来,根据今年迄今的业绩和第四季度的指引,该公司预计,截至2024年2月3日的53周内,每股收益预计在5.30美元至5.36美元之间,而去年为4.38美元,此前为指引5.15美元至5.26美元。罗斯百货的竞争对手TJ Maxx的母公司TJX公司(TJX.US)周三也调高了年度销售和盈利预期,押注折扣店需求强劲。

罗斯在财报发布后的电话会议上表示,化妆品、配饰和鞋子的需求继续强劲,随着关键的假日购物季的到来,该公司已扩大了一些礼品类产品的销售。

这家公司收窄了假日季每股盈利预期,并维持同期同店销售增长目标不变。罗斯百货预计第四季度同店销售额将增长1%至2%。不过,假日季度每股收益预计为1.56美元至1.62美元,而市场预期为1.62美元,而此前的预测区间为1.58美元至1.64美元。

罗斯百货首席运营官Michael Hartshorn表示:“我们预计这将是一个非常具有促销性的零售环境,现在地缘政治因素也在其中。我们认为,在第四季度保持非常保守的经营方式是谨慎的。”