三家在美国上市的邮轮公司(嘉年华邮轮、皇家加勒比邮轮及挪威邮轮)控制了全球邮轮旅游市场挺高的份额,这三家公司疫情期间都遭遇了严重的经营危机,资产负债率飙升,一度有破产的风险。暂时渡过了疫情危机,让我们来看看这三家邮轮公司的情况。

三家之中资产规模最大的是嘉年华邮轮,总资产达到了498亿美金,其次是皇家加勒比邮轮,总资产328亿美金,最小的是挪威有限,总资产规模为193亿美金。

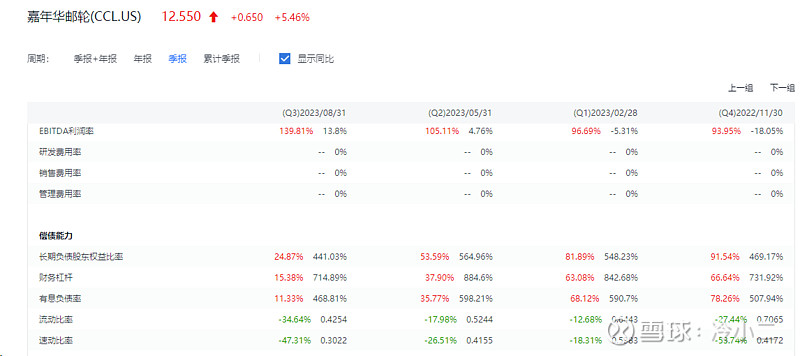

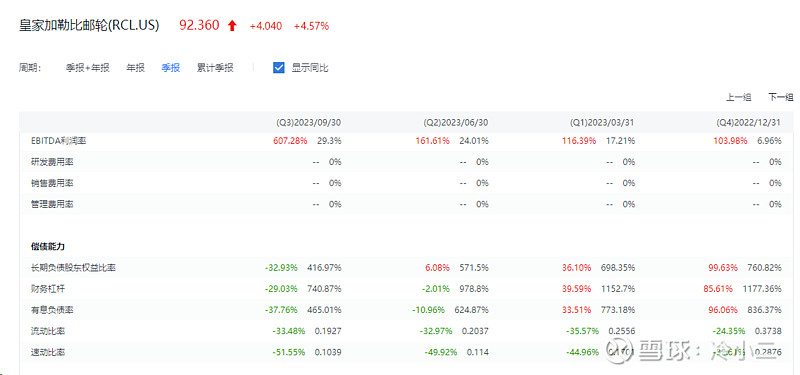

虽然三家的Q3收入和净利润情况都很好【嘉年华邮轮69亿收入/10.7亿净利润,皇家加勒比邮轮41亿收入/净利润10亿,挪威邮轮25亿收入/3.46亿净利润】,皇家加勒比邮轮的盈利能力是最强的。然而我们还是更关注资产负债率及流动性指标,毕竟活下来才是最重要的。

以下是截取的三家公司近4个季度的偿债能力指标,嘉年华邮轮和皇家加勒比邮轮虽然偿债能力指标大致相当,但是嘉年华邮轮还是有恶化的迹象,而皇家加勒比邮轮却有向好的趋势,挪威邮轮的指标就没法看了。

来看看具体的财务指标数字:

1. $嘉年华邮轮(CCL)$ 和$皇家加勒比邮轮(RCL)$ 的资产负债率还是很高,嘉年华邮轮较去年同期提高了3个百分点到86%,皇家加勒比邮轮下降了4个百分点到86%。$挪威邮轮(NCLH)$ 6月底的资产负债率99.9%,更是高的离谱【2022年6月底是95.3%】。

2.嘉年华邮轮CCL 8.31有息负债为314.3亿美金,有息负债率63%,下降了5个百分点。股东权益69.6亿,总资产498亿【去年同期2022.9.30资产负债率83%,有息负债为353亿美金【股东权益84亿,总资产519亿】,有息负债率68%】。

3. 皇家加勒比邮轮RCL 9.30有息负债为184亿美金,有息负债率56%,下降了13个百分点。股东权益44亿,总资产328亿【去年同期有息负债232亿美金【股东权益32亿,总资产335亿】,有息负债率69%】。

4.挪威邮轮NCLH 9.30有息负债为139亿美金,有息负债率72%,与去年同期持平。股东权益4.39亿,总资产193亿【去年同期有息负债139亿美金【股东权益4亿,总资产189.5亿】,有息负债率73%】。

5. 嘉年华邮轮、皇家加勒比邮轮、挪威邮轮三家公司在手现金分别为28.4亿美金【去年同期70.71亿美金】、6亿美金【同期15.66亿美金】、6.82亿【同期11.87亿美金】。

6. 嘉年华邮轮、皇家加勒比邮轮、挪威邮轮三家公司每个季度利息费用为5.2亿美金【去年同期4.22亿美金】、3.4亿美金【去年同期3.52亿美金】、1.81亿美金【去年同期1.52亿美金】。

7. 嘉年华邮轮、皇家加勒比邮轮、挪威邮轮三家公司Q3单个季度经营活动现金流为18.3亿美金【去年同期 -3.44亿美金】、6.6亿美金【去年同期 -0.4亿美金】、2.1亿美金【去年同期1.52亿美金】。

8. 嘉年华邮轮、皇家加勒比邮轮、挪威邮轮三家公司Q3单个季度投资活动现金流为 -8.13亿美金【去年同期 -3.6美金】、-3.27亿美金【去年同期 -3.43亿美金】、-12.14亿美金【去年同期-15.1亿美金】。挪威邮轮手头财务资源最少,反而还在通过投资购置新的邮轮来扩张。

9. 嘉年华邮轮、皇家加勒比邮轮、挪威邮轮三家公司Q3单个季度融资活动现金流为 -26.77亿美金【去年同期7.54亿美金】、-4.57亿美金【去年同期-1.47亿美金】、+7.87亿美金【去年同期+7.12亿美金】。

三家公司的有息债务具体情况

1. 嘉年华邮轮CCL今年前三季度偿还长期借款68亿美金【主要是利率比较高的长期借款,利率大概10%。】,融入长期借款29.6亿美金【5亿美金利率7%左右,11亿美金大概1.1%~3.4%】,融资活动净流出42亿美金。

未来15个月需要偿还的有息债务有25.1亿美金,其中2023年4季度4.62亿美金,2024年20.5亿美金,目前看CCL的融资能力在增强,利率也有所下降,CCL目前来看是相对安全的。

下图为目前的长期债务构成【公司未披露加权平均借款利率,公司披露只说明了利率在上升,但不知道具体数字,我大致根据RCL的披露信息推算CCL是5.65%,比皇家加勒比邮轮利率水平要低一些 (CCL有息债务是RCL的的1.7倍,但是利息费用却只有其1.5倍。):

嘉年华邮轮CCL流动性、财务状况和资本资源披露:

截至 2023 年 8 月 31 日,我们拥有 57 亿美元的流动资金【手头现金28.4亿美金】,包括现金和现金等价物以及循环贷款下的可用借款。我们将继续寻求各种机会为未来债务到期再融资,以减少利息支出和/或延长与我们现有债务相关的到期日,并在需要时获得相关的财务契约修订或豁免。

下图为目前的长期债务未来到期情况:

截至 2023 年 8 月 31 日,我们的营运资本赤字为 63 亿美元,而截至 2022 年 11 月 30 日,我们的营运资本赤字为 31 亿美元。营运资本赤字增加是由于现金和现金等价物减少以及现金受限造成的客户存款的增加,部分被预付费用的增加和短期借款以及长期债务的流动部分的减少所抵消。我们的运营存在巨大的营运资金赤字。这一赤字的主要原因是,根据我们的业务模式,我们几乎所有的客票收据都是在适用的航行日期之前收取的。在启航日期之前,这些预收乘客收据通常仍是我们资产负债表上的流动负债。这些预收款项产生的现金可与其他来源的手头现金(例如我们的借款和其他运营现金)互换使用。作为预收款收到的现金可用于资助运营费用、偿还债务、进行长期投资或任何其他现金用途。截至2023年8月31日和2022年11月30日,我们的营运资金中分别包括60亿美元和49亿美元的客户存款。我们与许多信用卡处理商签订了协议,这些处理商处理与我们的邮轮假期相关的客户存款。其中某些协议允许信用卡处理机构在某些情况下要求我们提供现金储备金。此外,我们的应收账款水平相对较低,存货投资有限。

CCL资金来源

截至 2023 年 8 月 31 日,我们拥有 57 亿美元的流动资金,包括 28 亿美元的现金和现金等价物以及我们的循环贷款下的 29 亿美元借款,该贷款将于 2024 年 8 月到期。2023 年 2 月,嘉年华控股 II 签订了新的循环贷款该设施可能会从 2024 年 8 月开始使用,届时它将取代我们的循环设施。更多讨论请参阅合并财务报表附注3-“债务”。此外,我们还有 30 亿美元的未提取出口信贷额度,为计划到 2025 年交付的船舶提供资金。我们计划利用现有流动性和未来运营现金流来满足我们的现金需求,包括不由出口信贷额度资助的资本支出。我们寻求通过与成熟的金融机构和出口信贷机构开展业务并使我们的交易对手多元化来管理我们的信用风险敞口,包括与我们的现金和现金等价物相关的交易对手不履约以及未来融资便利。

2. 皇家加勒比邮轮RCL今年前三季度偿还借款金额53亿美金,融入借款18亿美金,融资活动净流出33亿美金。

在2023年偿还的借款中,有20亿美金是归还了2024-2025年到期的“无担保”循环浮动利率贷款,不知道这个归还时公司主动为之,还是贷款人收回导致【我理解应该是主动偿还,因为无担保浮动利率贷款利率还是比较高的】;还偿还了10亿美金无抵押浮动利率贷款。

未来15个月需要偿还的有息债务有30.35亿美金,其中2023年4季度7.35亿美金,2024年23亿美金,目前看CCL的融资能力在增强,利率也有所下降,CCL目前来看是相对安全的。

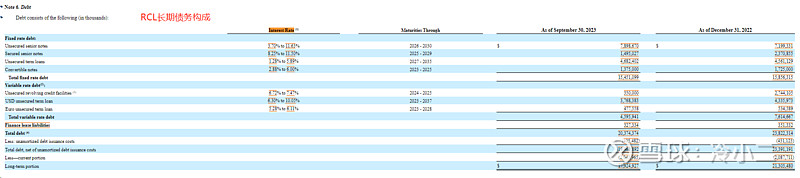

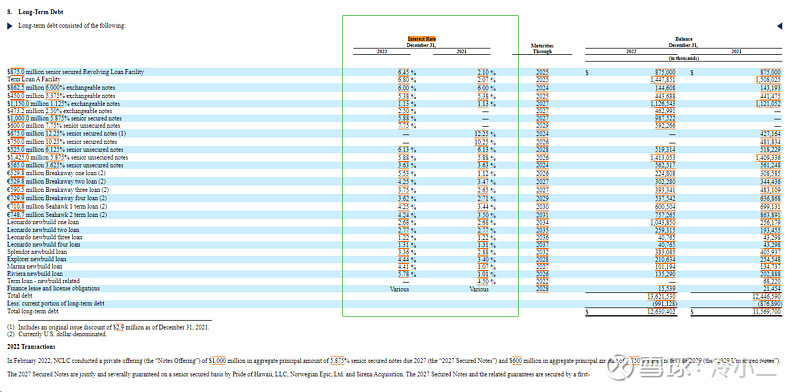

下图为目前的长期债务构成【RCL披露的不太透明,无法看出新借入的长债利率。根据披露,2023.9的加权平均借款利率为6.4%,去年同期为6.23%,略有上升。】:

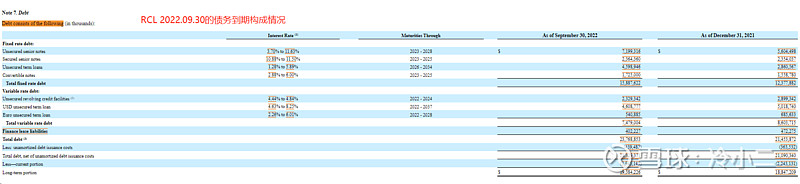

下图是2022.09.30的债务到期构成情况,与去年同期比较会发现,

下图为RCL未来债务到期情况

皇家加勒比邮轮RCL对流动性的披露:

截至 2023 年 9 月 30 日,我们的流动资金为33亿【手头现金6亿美金】,包括 27亿未提取的循环信贷额度,以及 6亿现金及现金等价物。我们相信,我们有足够的流动性来支付这些财务报表发布后至少未来十二个月的债务。债务有关再融资交易和我们适用的财务契约的更多信息。

我们将继续酌情寻求各种机会筹集资金,为与未来债务到期相关的义务提供资金和/或延长与我们现有债务或融资相关的到期日。

3. 挪威邮轮今年前三季度偿还长期借款26.3亿美金,融入长期借款29.9亿美金,融资活动净流入1.94亿美金,仍然还在借入更多资金,是三家中唯一还在净融入资金的公司。

未来12个月需要偿还的有息债务有12.4亿美金,目前看CCL的融资能力在增强,利率也有所下降,CCL目前来看是相对安全的。

下图为2022年年报里披露的长期债务构成【公司未披露加权平均借款利率,公司披露只说明了利率在上升,但不知道具体数字,我大致根据CCL的披露信息推算挪威邮轮是4.5%,竟然比皇家加勒比邮轮利率水平6.4%和嘉年华邮轮的5.65%还要低一些 。不过看其新借入的借款,利率已经开始上涨的比较厉害了。

挪威邮轮流动性和财务状况披露:

公司致力于优先优化资产负债表和降低杠杆率。截至 2023 年 9 月 30 日,该公司的债务总额为 139 亿美元,净债务总额为 132 亿美元,并继续预计其净杠杆率将有所改善。该公司在 2023 年第三季度和前 9 个月分别偿还了约 1.3 亿美元和 15 亿美元的债务。

2023年10月份,运营信贷融资再融资成功完成,延长了公司的债务期限并提供了增量流动性。循环贷款额度从 8.75 亿美元增至 12 亿美元,期限为 3 年,将于 2026 年 10 月到期。此外,公司于 10 月发行了本金总额为 7.9 亿美元、利率为 8.125%、2029 年到期的高级担保票据。所得净收益与手头现金一起用于全额偿还 2025 年 1 月到期的约 8 亿美元定期贷款。

截至季度末,公司流动性为 22 亿美元,按 10 月份再融资调整后约为 25 亿美元。其中包括约 6.8 亿美元的现金和现金等价物、循环贷款机制下的 12 亿美元可用资金以及 6.5 亿美元的未提取支持承诺。

挪威邮轮控股有限公司执行副总裁兼首席财务官 Mark A. Kempa 表示:“上个月,我们成功完成了运营信贷安排的再融资,延长了我们的债务期限,并进一步改善了我们的流动性状况。”我们还感到高兴的是,该交易不仅获得了多倍的超额认购,而且还引起了新投资者的浓厚兴趣,反映了对我们公司和发展轨迹的信心。”

Kempa 继续说道:“我们仍然相信,我们强大的流动性状况,加上我们持续的现金生成和有吸引力的增长状况,为满足我们的近期流动性需求(包括预定的债务摊销付款和资本支出)提供了一条途径,并显着降低了杠杆率随着时间的推移,我们的资产负债表风险将会降低。”

最后放以下三家公司的各项指标,方便大家对比,该数据是2023年前三季度财务数据计算得出。

结论:

1、三家邮轮公司目前都面临现金余额下降的危险,同比都下降了50%以上。

2、从借款利率水平来看,理论上借款利率水平应该最高的挪威邮轮反而是借贷成本最低的,可能主要是其从位于欧洲的挪威借入的资金有利率优势,直接比较并不能反映其信用风险。

3、这三家公司如果在纯市场经济环境下,最先出问题的应该是挪威邮轮,其次是RCL,相对最安全的是嘉年华邮轮CCL。

4、不过按照市场的估值,目前市值最大的反而是皇家加勒比邮轮的236亿美金,市净率5.35;其次是嘉年华邮轮的163亿美金,市净率为2.35;挪威邮轮的59亿美金,市净率为13,给予嘉年华邮轮的估值反而最低。可能市场对于目前皇家加勒比邮轮的资产负债率下行还是给了溢价,虽然二者在Q3的资产负债率都是86%,但是RCL是下降了4个百分点,而嘉年华确实增加了3个百分点。

5、未来风险因素:战争对航线和顾客心理的影响、中东和俄乌战争对油价的影响、经济衰退影响,这些对于邮轮公司似乎都将是一个个逆风。