$苹果(AAPL)$ 今天放榜【销售额连续第四个季度下滑,为 2001 年以来最长的下滑】,目前巨头就剩下英伟达由于采纳1月底作为独特的财年结束日期,将于11月21日发布三季报,美股三季报临近收尾,一起来看看几家巨头的估值情况。

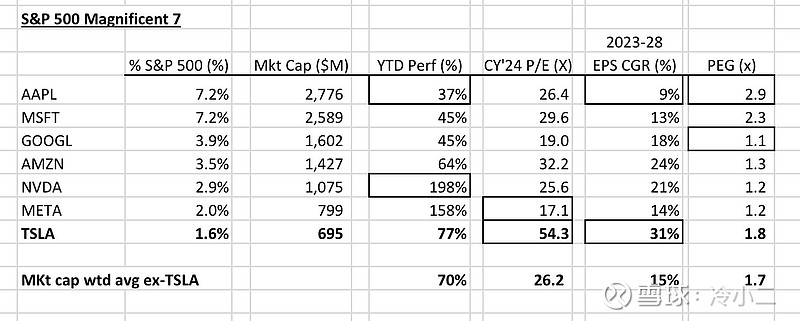

1. 按照PEG口径进行分析:

- 谷歌仍然是 Mag 7 中最便宜的,其 PEG 为 1.1 倍。

- META 和 AMZN 以 1.2 倍 PEG 并列第二。

- AAPL仍然最贵,为 2.9 倍 PEG。

- 今晚 AAPL 降低了 12 月季度的收入增长预期,因此 PEG 可能会>3.0,微软为第二贵。

- TSLA 2024 年 PEG 现在为 1。 8x对比 Mag 7 ex-TSLA 的 1.7 倍平均值。

注:PEG指标即市盈率相对盈利增长比率,是由上市公司的市盈率除以盈利增长速度得到的数值。 该指标既可以通过市盈率考察公司目前的财务状况,又通过盈利增长速度考察未来一段时期内公司的增长预期,因此是一个比较完美的选股参考指标。 该指标最先由英国投资大师史莱特提出,后来由美国投资大师彼得·林奇发扬光大。

2. 按照最新Q3季报,单单按照Q3的EPS计算市盈率倍数,估值最低的是META 和$谷歌C(GOOG)$ ,估值最高的是$特斯拉(TSLA)$ 和 英伟达。

-特斯拉的股价约为未来 12 个月预期收益的 55 倍【2023:73倍】,成为大型科技股中估值最高的公司【Q3 EPS 0.53 计算市盈率倍数约100倍】。

- 苹果2024~2025的预期市盈率为 26 倍、24倍【2023:28倍】【Q3 EPS 1.46 计算市盈率倍数约30倍】,

- 微软2024~2025的预期市盈率为 30、26 倍【2023:33倍】,分别高于约 18 倍和 23 倍的 10 年平均水平【Q3 EPS 2.99 计算市盈率倍数约27倍】。

- 而亚马逊2024~2025预期市盈率为40倍、28倍【2023:56倍】【Q3 EPS 0.94 计算市盈率倍数约32倍】,

- Meta 2024~2025年预期市盈率为18倍、16倍【2023:23倍】【Q3 EPS 4.39 计算市盈率倍数约16.4倍】,

- 英伟达 2024预期市盈率为46倍,2025~2026年29倍、28倍【2023:179倍】【Q3 EPS 2.48 计算市盈率倍数约41倍】

- 谷歌 2024、2025年预期市盈率为20倍、17倍【2023:24倍】【Q3 EPS 1.55 计算市盈率倍数约19.8倍倍】。

按照以上两个口径来看,谷歌和META相对有估值优势,而特斯拉明显是最贵的。当然,贵可能有贵的理由,便宜有便宜的隐忧,哪家最终能够长期给投资者带来丰厚回报,真的很难说。#美股三季报# #科技七巨头#