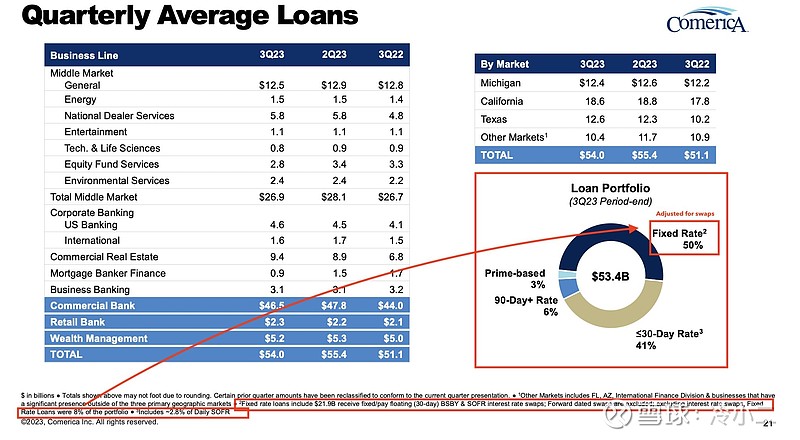

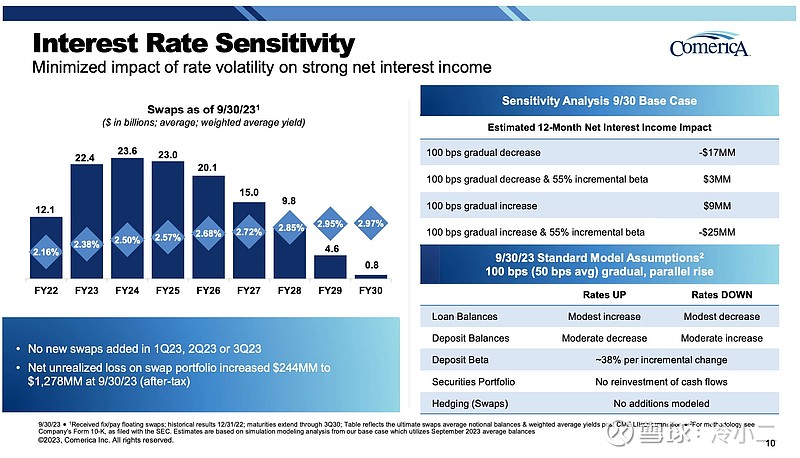

今天美股金融板块表现不佳,也跟一些地区性银行持有的金融衍生品出现了问题有关。随着利率不断上升,可变利率贷款的利率对冲(Interest rate hedges)(收取固定利息//支付浮动利息的掉期)损失惨重。比如Comerica( CMA )拥有大量锁定固定利率的掉期产品,一直持续到 2030 年(2024 年高达 $23.6B),对冲损失三季度增加 2.44 亿美元,达到 12.7 亿美元。

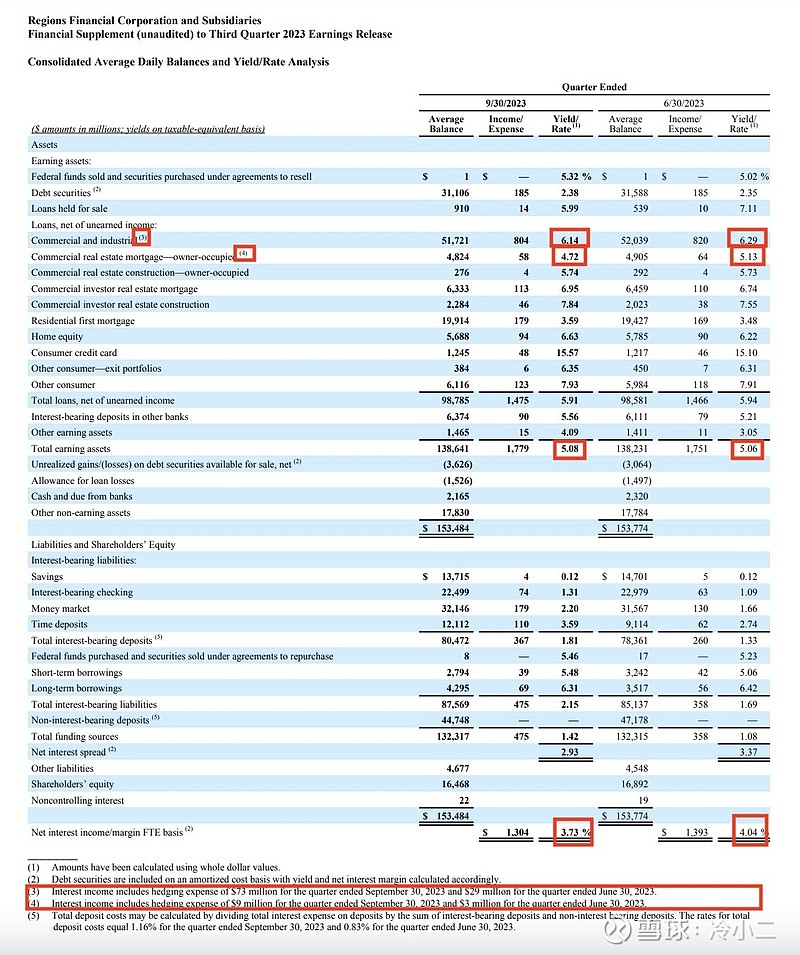

还有一个例子就是Regions Financial Corp 在第三季度对冲其商业和 CRE 贷款账簿时损失了 8200 万美元,考虑到这一影响,本季度商业和商业地产的贷款收益率下降。

银行体系的问题不仅仅是缺乏长期固定利率资产的对冲(即随着利率上升而赚钱的对冲) ,而且还有大量的浮动利率贷款对冲(即随着利率上升而亏损的对冲) ,如果利率保持在 0-2% 的范围内,这种对冲策略将会非常有效。 但由于联邦基金利率超过 5%,存款贝塔系数太高,净息差现在正在缩小,而不是上升。