转这篇MS的分析报告供参考,GOOGLE翻译的凑乎着看吧,我没有校对了。FRC总体还是不太乐观,存款流失太多了,一时半会缓不过来,即使缓过来也要不少时间。

发生了什么?

- 11 家最大的银行在 FRC 存入了 30B 美元的存款,初始期限为 120 天,按市场利率计算。

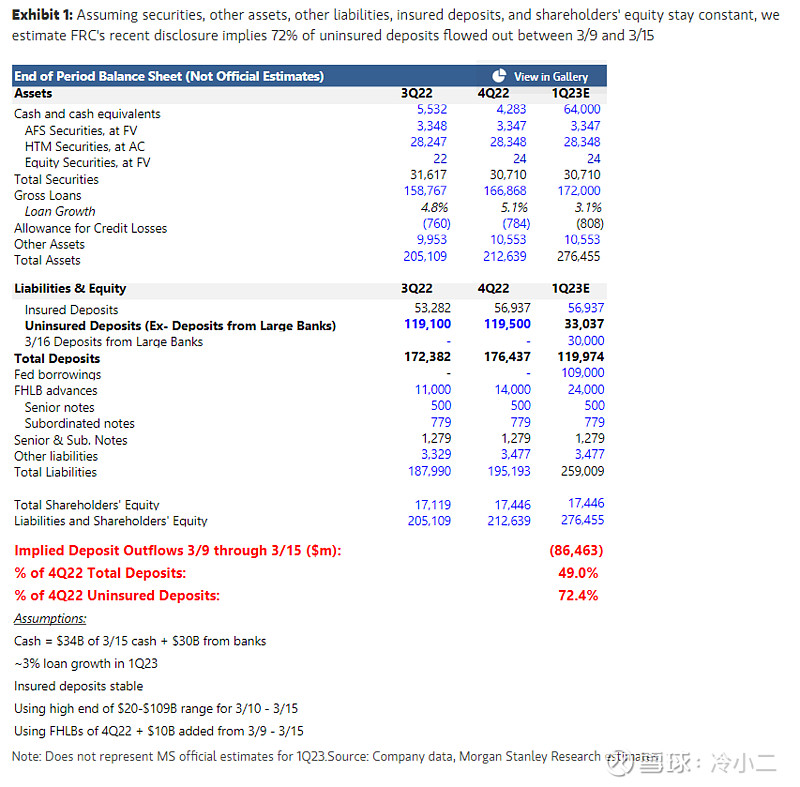

- FRC 宣布在 3 月 10 日至 3 月 15 日期间从美联储借款从 $20B 到 $109B 不等。 使用上面讨论的从美联储借款的 $20B-$109B 范围的高端,我们认为这意味着存款流出约 $86B,相当于总存款的 49% 和未投保存款的 72%(见图表1 ).

- 未经证实的新闻文章表明 FRC 可能正在寻找买家(彭博社)或可能愿意私下筹集资金(纽约时报)。

- 无论哪种情况,鉴于大型银行存款的期限为 120 天,我们预计银行将需要在该时间范围内,甚至可能在接下来的几周内确定其未来行动方案。

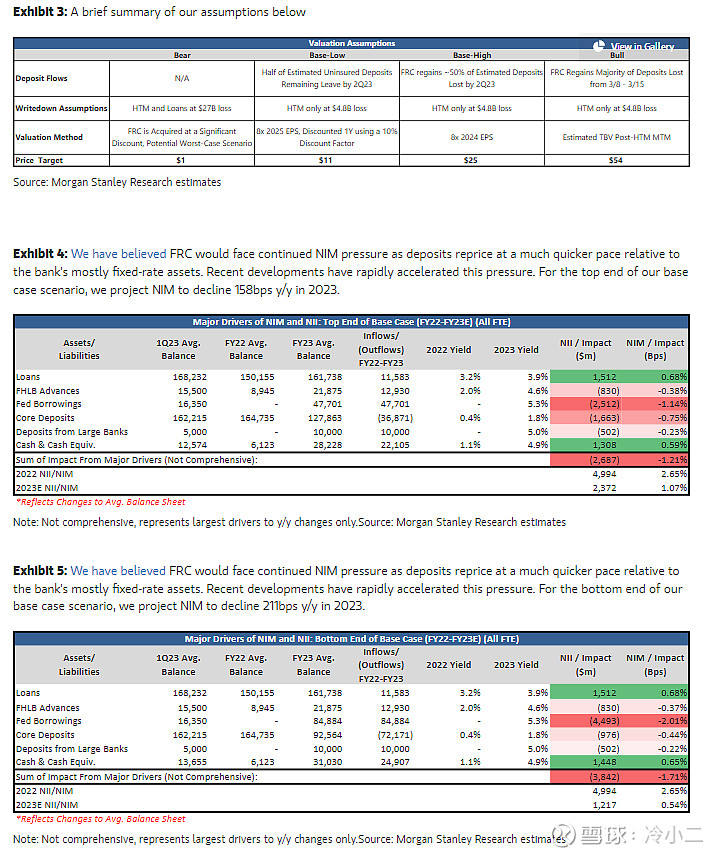

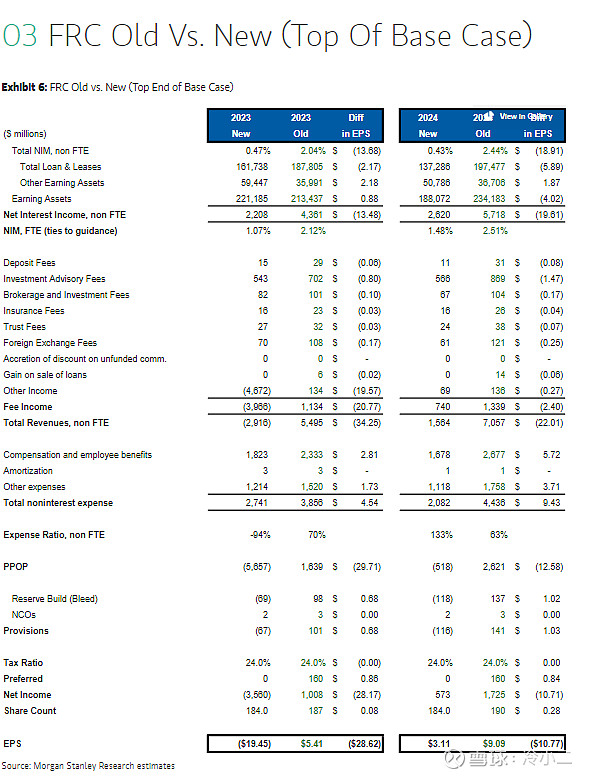

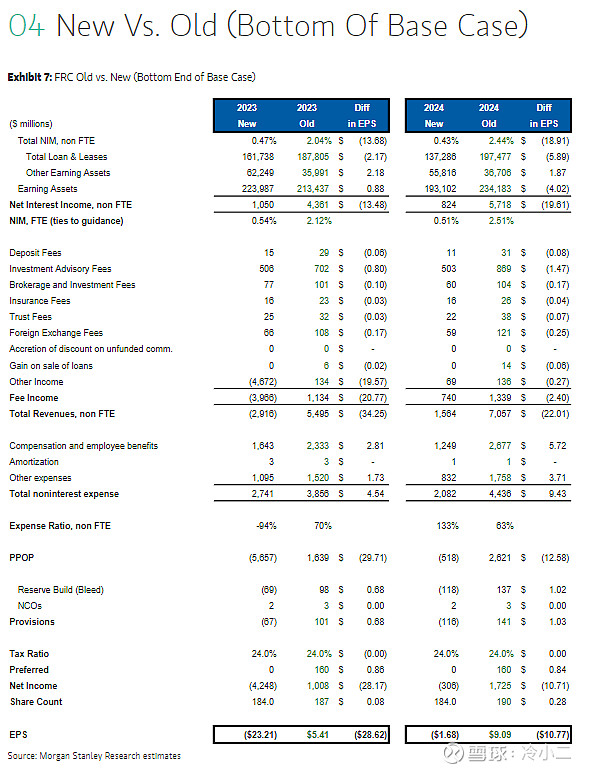

我们正在转向 11 美元至 25 美元的基本情况范围,以反映更高水平的不确定性。我们的基本案例范围包含 2 种情况:1) 损失的存款中有一半会在 2023 年第二季度恢复,FRC 能够慢慢缩减规模并调整其资产负债表规模。在这种情况下,我们得到 2024 年每股收益 3.11 美元,应用 8 倍倍数得到 25 美元的价格。2)到 2023 年第二季度,估计剩余未投保存款的一半将离开 ,导致盈利路径放缓。在这种情况下,我们的 2025 年每股收益为 1.52 美元,使用 8 倍倍数并以 10% 的贴现率对一年进行贴现,得出的价格为 11 美元。鉴于资产负债表的重大变化以及依赖削减开支来实现盈利,这个基本案例范围的信心水平较低。鉴于高度不确定性,我们正在取消我们的价格目标。维持减持。

如下文所述,我们的牛市案例代表了大部分存款失去对 FRC 的回报的情况,从而使其能够在增长受到抑制的情况下逐步重新调整其资产负债表。在这种情况下,我们指定 54 美元的价格,或按 HTM 市值计价后估计的新 TBVPS。我们的熊案例反映了 FRC 以较上次收盘价 23.03 美元大幅折价收购的可能性,在这种情况下我们将每股 1 美元的股权价值指定为潜在的最坏情况结果。

股票的牛市情况是什么?

牛市情况是 FDIC 为所有存款提供保险,直到银行系统的压力结束。因此,First Republic 的大部分存款客户回归,推动其存款基础大幅反弹。

在这种情况下,我们仍然假设 First Republic 需要按市值计价其 HTM 帐簿。 会计准则声明银行可以持有持有至到期日 (HTM) 形式的证券,前提是它们既有意图也有能力将其持有至到期。当银行面临存款提取带来的流动性压力以及一系列其他潜在情况时,持有至到期的能力就会受到质疑。鉴于最近的存款外流可能使 FRC 持有这些证券的能力受到质疑,我们认为 HTM 投资组合很可能会按市值计价。在这种情况下,我们预计 FRC 能够保留其所有贷款,即避免贷款账簿上按市值计价的损失。但是,在这种情况下,我们预计 FRC 仍将不得不随着时间的推移逐渐减少抵押贷款账簿,以解决资产和负债之间期限不匹配的问题。

在这种情况下,FRC 仍将是一个独立的实体,但在可预见的未来增长将受到抑制。由于该银行不再增长,股票的适当价值将是每股新的有形账面价值,我们估计在实现 HTM 账面按市值计算的税收调整后损失后为 54 美元。

需要考虑的一件事是 FRC 商业模式的潜在战略重组。正如我们之前讨论过的, FRC 目前的高增长业务模式得到了它愿意提供最高存款利率和最低抵押贷款利率之一的竞争的支持,以及它愿意用较短期限的 CD 为长期资产的增长提供资金。以前,FRC 可以假设其无息存款的期限较长,从而支持贷款账簿的期限。鉴于过去两周发生的事件,我们预计 FRC 和所有银行都需要降低其无息 (NIB) 账簿的久期假设,尤其是未投保存款。这意味着 FRC 最终需要大幅调整其贷款构成,从目前 59% 的贷款账簿转向长期抵押贷款。

如果 FRC 寻求被收购,潜在买家需要考虑以下因素:

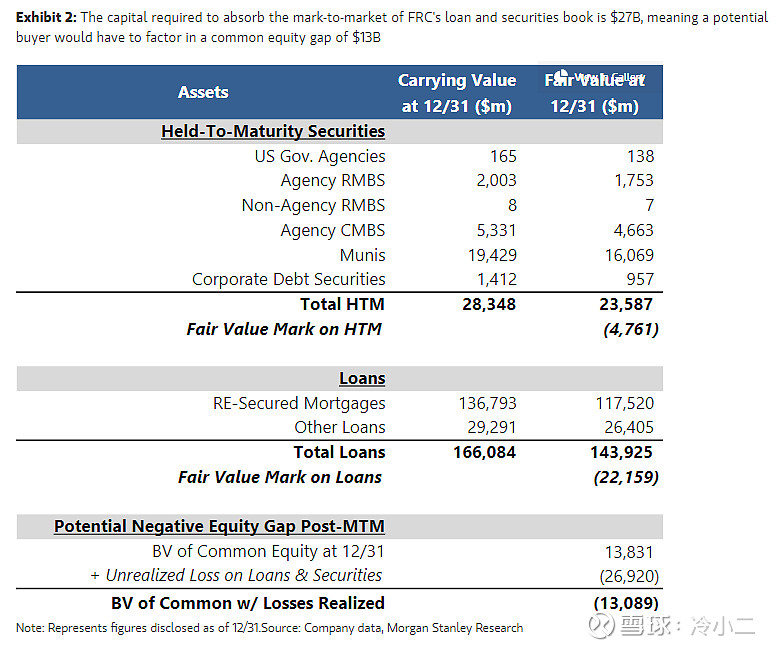

吸收 FRC 贷款和证券账簿按市值计价所需的资本为 $26.8B,这意味着负普通股权益为 $13B。根据 10-K,截至 12 月 31 日,FRC 的 HTM 账簿按市值计价为负 $4.8B,而 FRC 贷款账簿的按市值计价为负 $22B。这使贷款和证券的总分达到负 $26.8B。这些超过了银行的 $13.8B 普通股,并且会留下负 $13B 的缺口。我们不会在这里反映优先股的损失,因为我们预计 FRC 保持其 4B 美元的优先股可能有潜在优势,因为其目前的利率约为 4.5%。这些数字基于截至 12 月 31 日的信息。此后,10 年期国债收益率从 3.88% 降至 3.40%,这可能导致按市值计价的负值减少,但不会改变股本存在重大负缺口的可能性。

我们估计对银行进行资本重组所需的资本是额外的 $9.5B。很难确定这个数额。使用 12/31 数字,新的按市值计价的有形资产将达到 $190B。一家资本充足的银行需要有 5% 的一级杠杆率。这意味着需要 $9.5B 的总资本(股权 + 优先股)。

以其历史形式经营 FRC 特许经营权的能力。如上所述,我们认为需要对商业模式进行战略性变革,以更好地将负债的期限和成本与盈利资产的收益率相匹配。FRC 行业领先的增长得益于其愿意提供与竞争对手相比最高的存款利率和最低的抵押贷款利率之一,这种模式在利率较高和无息存款期限较短的情况下变得更加严格。

这一切都归结为特许经营价值。鉴于上述不利因素,潜在买家为何会考虑购买 FRC?FRC 以其客户至上的商业模式、高质量和一流的信用以及高净值客户群而闻名。FRC 确实对客户有很强的品牌价值,我们无法计算这个价值。如果 FRC 在存款外流的情况下设法保留了其客户群,那将对潜在买家有价值。拥有 271B 美元客户资产的财富管理业务也应该对潜在买家有价值。

鉴于上文详述的复杂性,很难为买家赋予 FRC 一个价值。然而,鉴于按市值计价的重大负面因素和资本重组成本, 我们在我们的熊案例中指定每股 1 美元的股权价值作为这种情况下的潜在更坏情况结果,因为我们估计潜在买家需要注资 22.5B 美元注入银行($13B 负资产和 $9.5B 用于对银行进行资本重组)。我们认为这是该股的熊市。

如果 FRC 寻求筹集资金,潜在投资者将需要考虑上述相同点。

这增加了出现比当前股权基础更高级的新一类股权持有人的可能性。FRC 做到这一点的能力需要我们的牛市案例的一部分发挥作用。这包括 FDIC 对所有存款的担保,直到银行系统的压力结束,存款返回 FRC,并且 FRC 保持持续经营。但考虑到按市值计算损失的潜在风险,新投资者可能希望优先于现有投资者。

风险回报:

First Republic 一直专注于高增长和获得高净值家庭存款,即使融资成本急剧上升。

快速增长导致银行资产和负债之间存在严重的期限错配,我们预计银行最终将不得不解决这种错配问题。我们预计这将在可预见的未来抑制增长。

在 3 月 10 日至 3 月 15 日期间估计其大部分无保险存款基数损失之后,促使 11 家最大的银行将 30B 美元的存款存入 FRC,潜在结果的范围偏向负面。