First Republic 由吉姆·赫伯特 (Jim Herbert) 于 1985 年创立,其信念是致力于卓越客户服务的真正差异化文化将带来非常成功的银行业务。

1985 年 7 月 1 日,在旧金山松树街 201 号开业,该银行当时只有不到 10 名同事和一间办公室。银行估值当时为 880 万美元,是美国约 14,000 家银行中规模最小的银行之一。

到 2020 年 7 月成立 35周年时,FRC在美国七个州的 80 多个办事处拥有 5,000 多名同事。通过有机增长,First Republic 已成为美国第 14大、市值超过 190 亿美元的银行。这代表了 35 年来企业总价值每年复合增长 25% 的记录。

而就在这几天,这35年的增长就被本次硅谷银行/SIGNATURE BANK的暴跌给抹去了大部分【银行于2010年上市,发行价25.5美金】:

在今天宣布由11家美国主要银行组成的集团已向第一共和国银行(FRC)共存入300亿美元之后,联邦银行监管机构在周四的一份声明中对这一举动表示赞赏。

财政部长珍妮特·耶伦、美联储主席杰罗姆·鲍威尔、联邦存款保险公司主席马丁·格鲁恩伯格和代理货币主计长迈克尔·许说:“一群大型银行的这种支持非常受欢迎,表明了银行系统的强大韧性。”

本次由硅谷银行/SIGNATURE BANK倒闭牵连FRC的风波也算告一段落,FRC的确也需要时间来恢复元气。

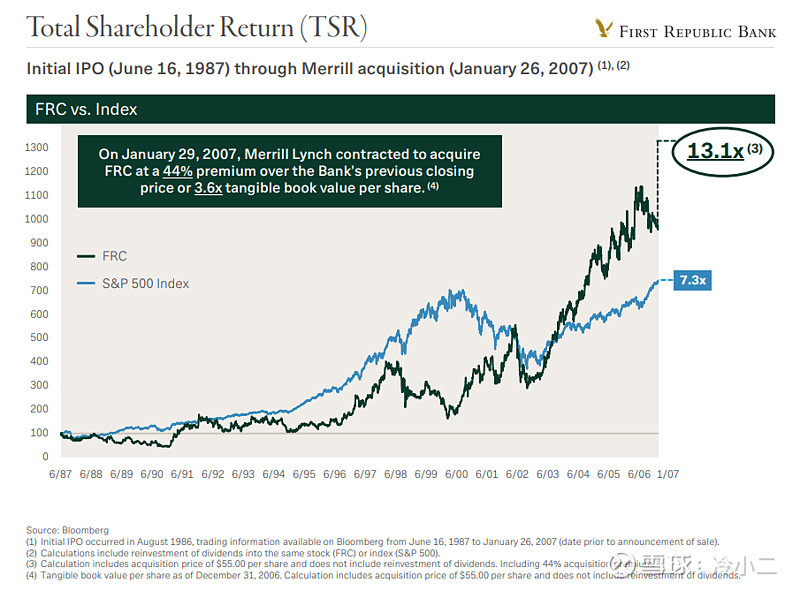

在本次下跌前,FRC给投资者带来的回报还是很可观的:

这次FRC之所以受到牵连,主要跟其所处地区以及其业务性质有关:

银行定位:该银行目标客户是高净值人士,提供私人银行业务、私人商业银行业务和私人财富管理服务。该银行主要在旧金山、纽约、洛杉矶等城市提供服务。First Republic 专注于提供卓越的、基于关系的服务,并提供完整的产品线,包括住宅、商业和个人贷款、存款服务和私人财富管理,包括投资、经纪、保险、信托和外汇服务。

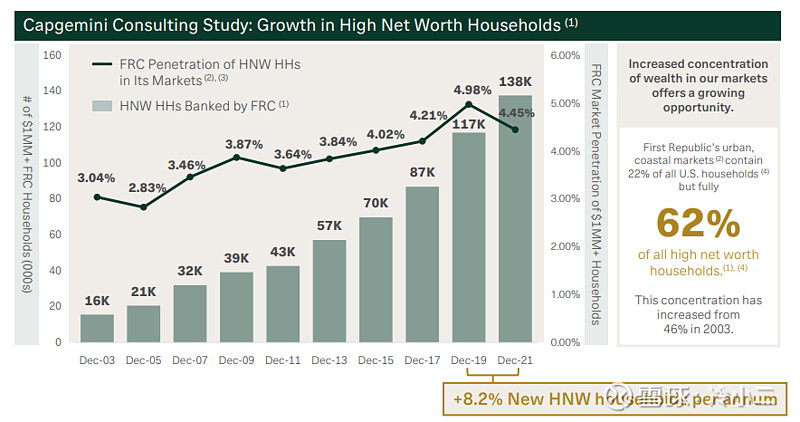

截至2022年底,FRC银行100万美金以上的高净值客户数量为138,000个家庭,占全美的比例为4.45%。

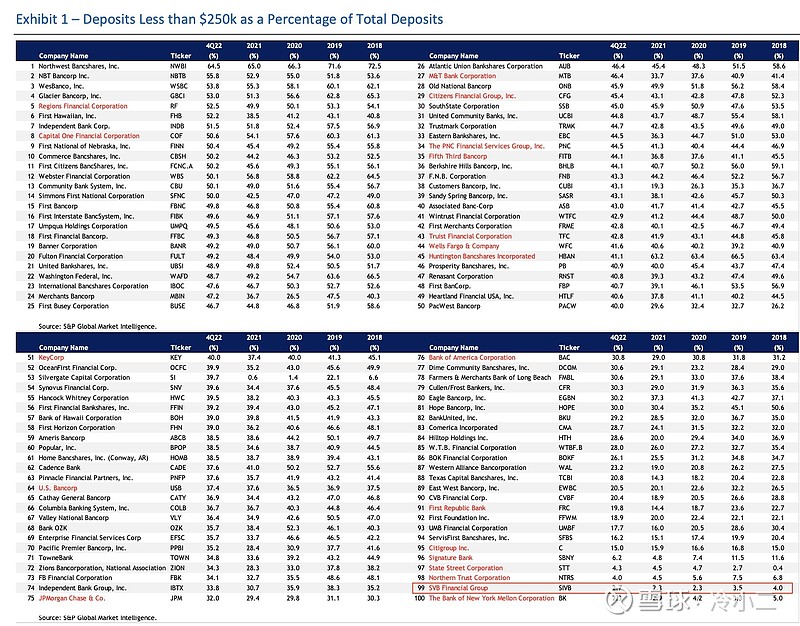

以上业务的定位也是这家银行25万美金储户【FDIC保险存款上限】的比例非常低的原因之一,跟硅谷银行主要以硅谷企业客户为主也是类似的,都是目标针对大客户。

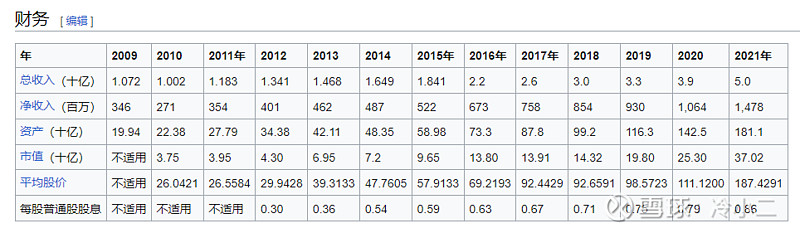

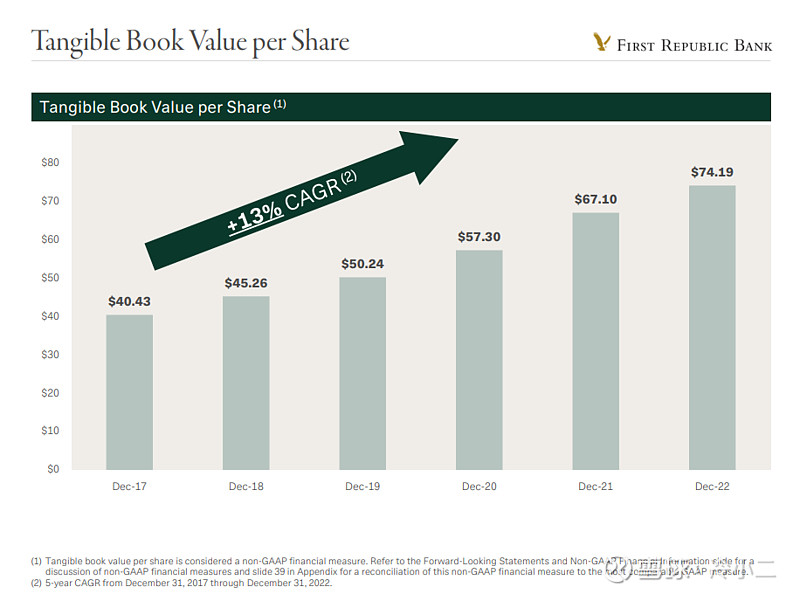

银行自2009年~2021年财务数据稳步增长,总收入从2009年的10亿美金增加到2022年的57亿美金,净利润从3.46亿增加到16.65亿美金。

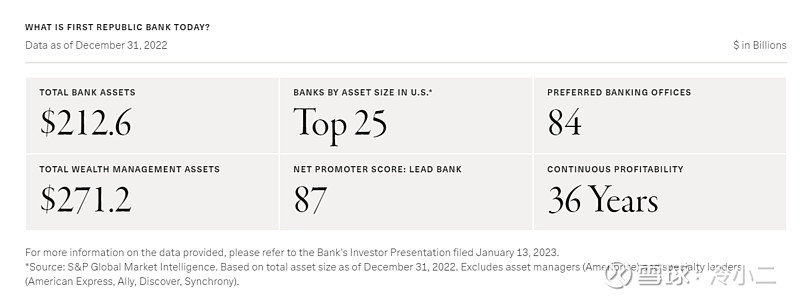

银行2022年底,银行总资产2126亿美金,在全美排名14位,银行资产管理业务的资产规模(AUM)2712亿美金。银行拥有连续36年盈利的记录。

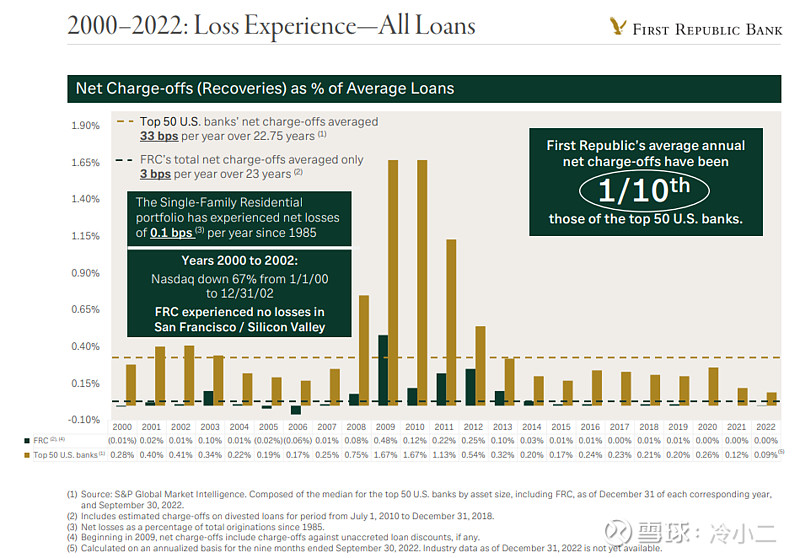

这家精品银行的资产质量、盈利能力都是很不错的,该银行不良贷款核销比率是全美前50家银行的1/10,这么长时间的经营历史记录也是有目共睹的,本次仅仅是被硅谷银行牵连错杀,我相信这家银行大概率还是会恢复元气的。

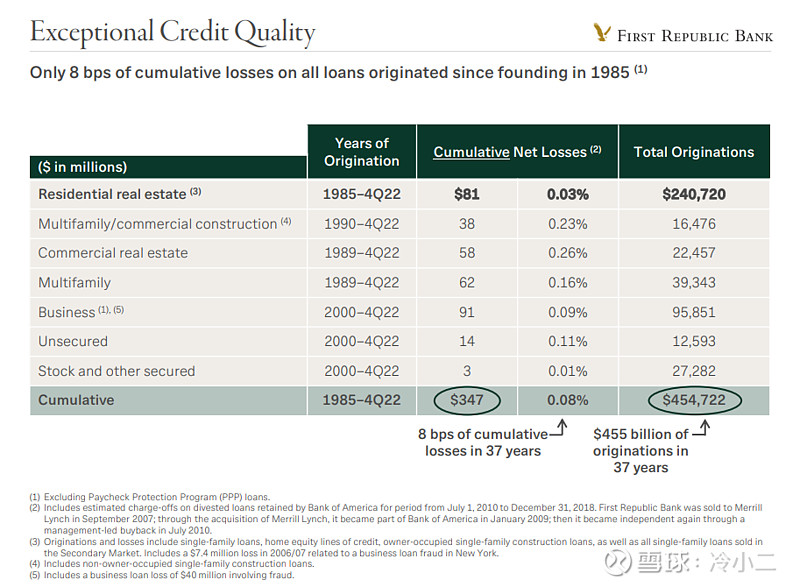

该银行自1985年开始经营的37年以来累积发放贷款4547亿美金,累积下来的损失贷款金额为3.47亿美金,比例为0.08%。

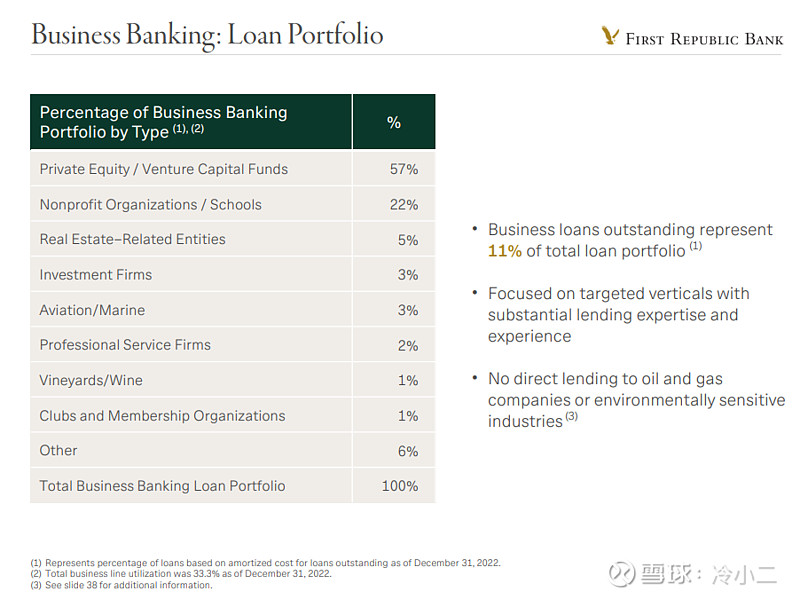

银行行业分布多元化:

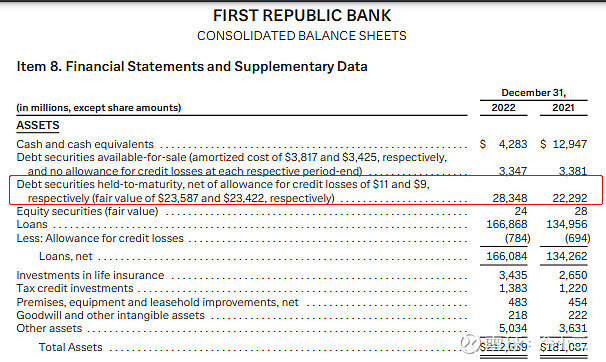

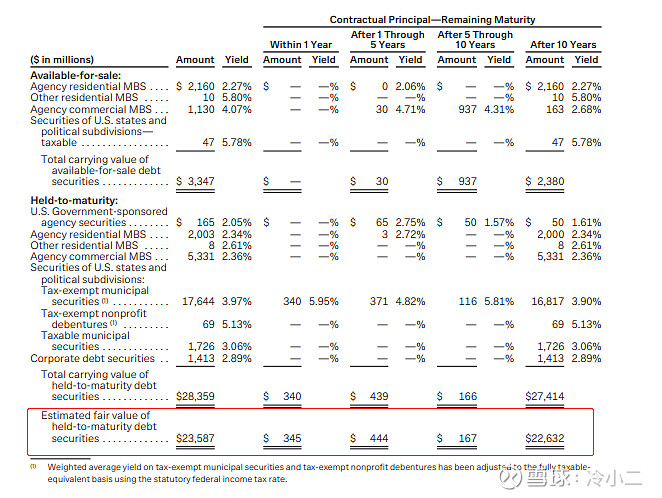

从这家银行的2022年报表机构分析,每股净资产为75美金,即使全部对其资产按照市价计量【包括把持有至到期投资也进行减记47.6亿美金,本来会计上是不需要这样做的】,银行净资产还是126.4亿美金(174亿-47.6亿),折合69美金每股,在此基础上再打7折,如果有大行要收的话,50美金每股以上的报价是必须的,这也是我为什么敢于在22美金时买入的逻辑。况且目前流动性危机已经解决,管理层应该非常不愿意出售的。

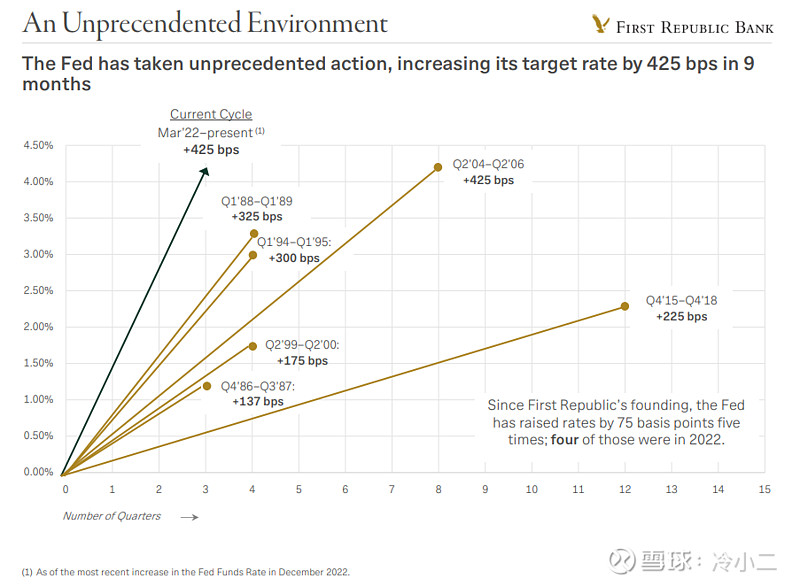

造成银行持有到期投资的市价大幅下跌的原因来自利率风险【尤其如下图所示,这么短时间加息425基点,前所未有】,而不是信用风险,这些债券到期后都能够全部收回本金和对应的收益,因为都是国债等超低信用风险债券。

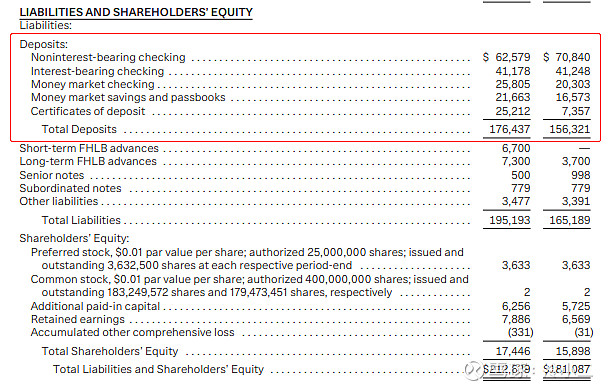

银行负债端分析:银行存款金额1764亿美金(平均每户家庭1,278,529美金存款),我认为这次肯定会有一些存款户外流,但是银行跟这些客户有多年的关系,深得信任,银行经历这次风波后要继续争取这些客户还是有很大机会的。

总之,我认为FRC的中期合理估值应该在50-69美金之间。当然在近期银行利润肯定会下滑,而且银行也宣布了暂停派息【之前每个季度派息0.27美金】,需要一定的时间来恢复元气。

【根据银行3.16公告补充:如果真如Jefferies的分析师所说那么多存款流出,用新的存款或贷款来替换890亿美金的存款流出将导致每年22.25亿美金的额外利息成本,2023年的估计要盈利转亏损。如果不能吸收到新的存款,那就要压缩贷款规模,并且考虑增发增厚资本金,这家银行的元气真是大伤了,存款规模一夜回到2018~2019年水平,可能需要4-5年时间来讲存款增加到本次挤兑前的规模【而且考虑到资本金监管要求,这么大的贷款规模要削减的话,可能要亏损卖掉,进而产生一次性的处置损失,2023年可能会出现大额亏损。】。~~~据WSJ报道:投资者特别担心这家总部位于旧金山的银行,因为它迎合了没有联邦存款保险公司支持的大额账户余额的富裕客户。First Republic 超过三分之二的存款超过了 250,000 美元的 FDIC 保险上限文件显示。Jefferies 的分析师估计,过去一周有多达 890 亿美元的存款流出银行。该银行已从美联储和联邦住房贷款银行借了数百亿美元来堵住这个洞。】

利益披露:本人持有FRC!

$第一共和银行(FRC)$ $西太平洋合众银行(PACW)$ $阿莱恩斯西部银行(WAL)$ #华尔街11家大行向第一共和银行注资300亿美元#