金融危机结束以来,银行体系的平均利率风险一直在上升,几乎回到了衰退前的水平。但这种增长并没有在大型银行和小型银行中统一发生。在大银行,风险虽然在增加,但尚未达到经济衰退前的高点。在小型银行中,我们看到利率风险急剧上升。大银行的风险敞口主要由其负债驱动。在小型银行,它来自于它们的资产和负债。

银行借短贷长。例如,他们经常通过活期存款(如支票和储蓄存款)借款,只要存款人要求,就必须偿还。另一方面,他们借出的大部分资金都与抵押贷款等长期贷款挂钩。由于银行借贷的长期利率和借贷的短期利率可能会波动,如果两者之间出现意外差异,银行将面临亏损的风险。因此,他们需要有效地管理利率风险敞口。

许多政策制定者对金融体系当前的利率风险水平表示担忧。美国联邦储备委员会理事杰里米·斯坦因最近警告说,“我们今天正在经历的那种长期低利率可能会激励代理商承担更大的期限风险。” 早在 2010 年,时任美国联邦储备委员会副主席的唐纳德科恩就表示:“中介机构需要确保,随着经济复苏,他们不会受到利率风险的打击,这种风险通常伴随着这种不匹配资产和负债期限。”

这些政策制定者可能对这种不匹配及其破坏性后果记忆犹新:利率飙升是导致 1980 年代储蓄和贷款危机的因素之一。尽管今天的金融格局与当时储蓄机构和储蓄贷款运作的金融环境大不相同,但金融机构今天仍然容易受到利率冲击的影响,因此持续监控风险敞口水平很重要。

目前利率异常低,但在某个时候,预计利率会上升。问题是:银行是否为回归更正常的环境做好了准备?本 评论 估计了商业银行的利率风险水平,发现自金融危机结束以来,无论大小银行,利率风险水平都在上升。然而,小型银行的增幅要大得多。一旦利率开始上升,更高水平的利率风险可能成为一个问题,银行和监管机构需要密切监控该风险。

风险上升的潜在影响

利率风险是市场利率变化对银行财务状况影响的统称。这些变化至少以两种主要方式影响金融机构。一种是通过资产负债表,另一种是通过损益表。

当利率上升改变负债和资产的价值并减少银行的净值时,资产负债表就会受到影响。由于期限不同,银行资产和负债将受到利率飙升的不同影响。如果资产贬值而负债保值,银行的净值就会下降。最终,这种下降会影响银行的资本水平。(我们关注利率飙升的影响,因为在我们目前的情况下,这种情况比利率下降更有可能。)

损益表效应与银行资产和负债利率调整的不同频率以及这些调整对收入和支出的不同影响有关。当金融工具到期时,投资于该工具的资金可按当前市场价格进行再投资。由于资产收入(如固定利率抵押贷款)反映市场价格的速度比负债支出(如活期存款)慢,利率飙升可能会缩减银行的利润率,使其盈利能力下降。

通过这两个渠道,利率风险可以通过多种方式影响银行的财务状况。

价值利率风险。金融工具在其整个生命周期中的价值反映了市场价格。例如,3.5% 的固定利率抵押贷款在市场利率为 2.5% 时比在市场利率为 5% 时具有更高的价值。如果银行希望在公开市场上出售贷款,这种可变性反映了投资者愿意以当前市场利率为该抵押贷款支付的金额。因此,银行的部分资产受市场利率影响,随着市场利率上升而贬值。当这种情况发生时,银行手头上用来吸收其市场定价资产损失的资本就会减少。并非所有银行资产都受到这种风险的影响。特别是,无论银行计划持有至到期,都不会受到影响。

机会成本。利率风险可能导致银行被锁定在低于市场利率的投资中。例如,如果一家银行持有固定利率为 3.5% 的 30 年期抵押贷款,还剩 28 年,而抵押贷款利率上升至 4.5%,则该银行放弃了它本可以赚取的额外 1%,如果不这样做的话锁定在抵押贷款中。(经济学家将这种替代投资的放弃回报称为机会成本)。如果同一家银行改为提供可调整利率抵押贷款 (ARM),其机会成本将接近于零。ARM 的利率会定期调整以反映市场利率。

收入利率风险。一般来说,增加银行开支的负债可以比资产更快地重新定价。当利率上升时,银行的盈利能力预计会下降,因为费用反映市场利率的速度快于收入。

所有这些因素共同影响银行的市值及其资本水平,进而影响整个金融体系的金融稳定性。

分析风险

为了评估银行目前承担的利率风险水平,我们使用经济价值模型和“电话报告”(银行需要提交的财务报表)中的数据进行分析。经济价值模型估计银行资产和负债价值的变化,并扣除这些变化以得出利率变化对银行资本的影响。资本至关重要,因为它可以缓冲资产价值下降,这种情况在经济衰退和危机期间经常发生。通话报告包含我们分析所需的资产和负债的到期信息。我们关注美国国内商业银行,排除非存款机构,如投资银行,因为电话报告不包含我们需要的这些机构的数据。

在电话报告中,银行资产和负债按期限分类。我们使用的模型为每个成熟度类别分配了一个风险权重。权重估计市场利率增加 2% 对类别中项目现值的影响。期限越长的债券对利率变化的敏感度越高,模型赋予它们更高的风险权重。然后,我们将银行在这些类别中持有的价值乘以它们各自的风险权重。最终,每家银行在每个时期都用一个总结其加权资产和负债的数字表示。该数字代表银行股本价值在利率上升 2% 时的变化。最后,

需要强调的是,我们关注的是这个数字随时间的变化。即使该模型非常粗略地衡量利率敏感性,这些变化也应该提供信息。该指标的增加近似于利率风险的增加。

风险上升

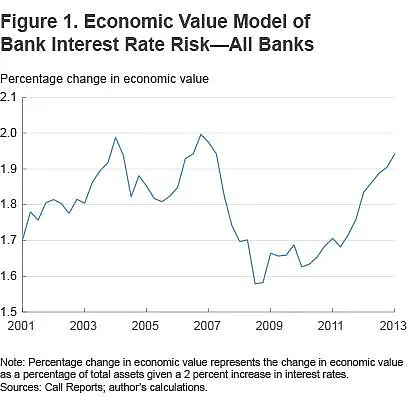

图 1 显示利率风险正在攀升。自 2008 年年中触底以来,平均利率风险指标已大幅上升。我们目前非常接近大衰退前夕的水平。

请注意,这个平均值是在没有根据相对于整个银行业的资产规模对每家银行的风险进行加权的情况下得出的。当对每家银行的风险进行加权时,生成的图表几乎与大银行的利率风险相同,因为与最大的 50 家银行相比,小银行的规模微不足道。未加权的衡量标准对不同规模的银行的处理方式相似,这更加重视小型银行的趋势。小型银行尽管总体规模较小,但如果它们共同承担类似风险,则可能会影响金融稳定。在这种情况下,当问题出现时,它们可以传播得更远、更广、更深,因为它们影响的银行数量更多。

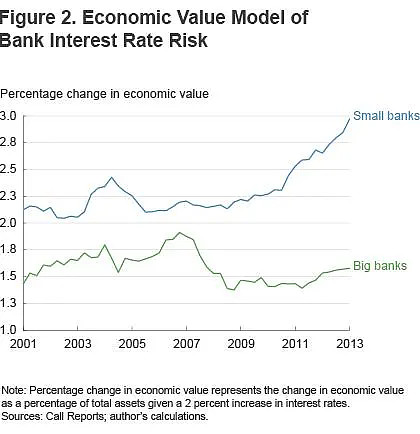

分别分析大型银行和小型银行的利率风险会产生令人惊讶的结果。自 2011 年以来,50 家最大的商业银行的平均利率风险有所上升(图 2)。但是,令人惊讶的是,目前的水平仍明显低于危机前的峰值。大银行似乎并不是我们在图 1 中看到的所有银行的平均风险水平恢复到危机前水平的责任人。(我们的衡量标准可能低估了大银行的风险,因为它(忽略衍生品头寸。虽然衍生品头寸可以用来对冲利率风险,但 Begenau、Piazzesi 和 Schneider(2013 年)最近的研究分析了 1995 年至 2012 年的数据,表明衍生品实际上增加了大银行的利率风险敞口。)

大型银行的风险

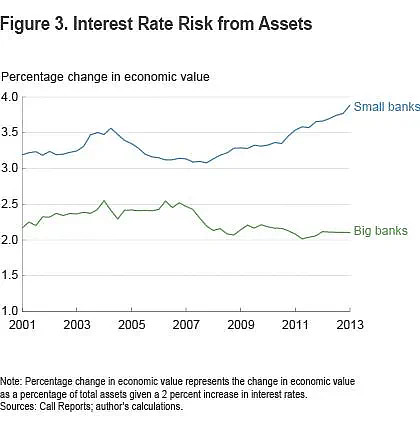

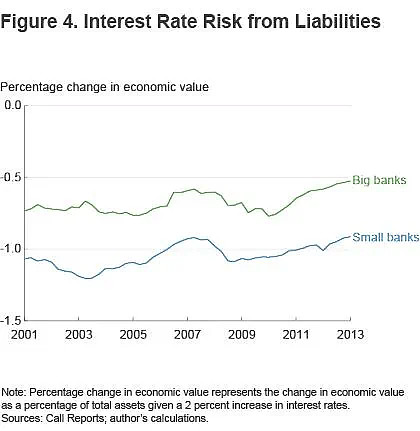

当我们将大型银行的平均银行风险度量分解为资产和负债的贡献时(图 3 和图 4),很明显,50 家最大银行的平均风险上升是利率风险增加的结果来自负债(与负债相关的数字正变得不那么负)。资产对总风险的贡献保持稳定。

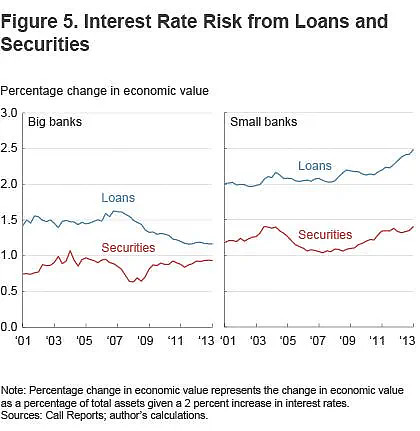

尽管与大银行资产相关的利率风险似乎保持稳定,但实际上这两类主要资产的表现却大不相同。贷款对利率风险的贡献实际上正在下降,而证券持有的贡献正在增加,抵消了这种下降(图 5)。

小型银行的风险

另一方面,小型银行的利率风险大幅上升。风险在危机期间并未明显上升,但在 2009 年之后开始急剧上升(图 2)。

这种飙升的一个更令人不安的方面是它来自资产和负债(图 3 和图 4)。然而,比较资产和负债的飙升幅度表明,与

资产相关的风险似乎大于与负债相关的风险。

与大银行的情况相反,资产对小银行整体风险的贡献激增是由贷款和证券共同推动的。自金融危机以来,贷款和证券的利率风险都有所增加(图 5)。这种综合效果如图 4 所示。

结论

减轻风险始终是一个展望未来和评估可能出现风险的世界状况的故事。一旦经济走强,美联储开始加息,银行将面临巨大的利率风险。

银行现在应该具有前瞻性,并专注于减轻这种风险。我们记录到,无论大小银行,利率风险都在上升,但小型银行的上升幅度更大。增加可能意味着很多事情,包括将对风险不太敏感的资产替换为更敏感的资产、更大的期限错配或资产价值下降。后续工作将研究这些故事中的哪一个与此处提供的数据最一致。

作者在经济评论中表达的观点是他们的观点,不一定代表克利夫兰联邦储备银行或联邦储备系统理事会的观点。$美国银行(BAC)$ $摩根大通(JPM)$ $嘉信理财(SCHW)$