对部分美国投资者来说,1993年2月22日注定是不堪回首的一天。

当很多美国白领驱车来到单位开始一天的工作时,却并不知道他们中很多人的财富可能将在两年内消失殆尽,一场关于创新药的风暴正式从此刻刮起。

上午9时,风头正劲的Biotech公司Synergen突然宣布,用于治疗败血性休克的新药Antril未能通过III期临床试验,Antril组的效果并没有比对照组好太多。消息公布后,Synergen股价瞬间暴跌68%,而就在一天前它还被看做是人类攻克败血症的“希望”。

败血症是一种由致病菌侵入血液循环的感染性疾病,有着十分严重的后果,因此很多Biotech公司将其看做是业务突破方向。在Synergen失败之前,Centocor、Chiron、Cortech、Immunex以及Xoma等五家Biotech公司就曾先后放弃了针对败血症的研发管线。

就当人们以为这仅仅是Biotech公司在败血症面前的又一次失败时,却没有想到Synergen的暴跌终结了美股Biotech公司的“黄金十年”(1983-1993年)。

这是一场由“信任丧失”而产生的价值毁灭。

“黄金十年”中,投资者曾给予Biotech公司无限的信任,只要公司能够给出一个“自圆其说”的美好前景,那么市场都愿意赋予很高的估值。但随着一个个梦境的破灭,市场开始纠正此前过度乐观的“错误”。

1995年的时候,很多华尔街的分析师在报告中悲观的估计:58%的 Biotech公司剩余资金不足以支撑他们运营两年,Biotech公司将迎毁灭性打击,一半以上的公司活不到2000年。

伴随着市场情绪的衰落,美股Biotech公司也迎来了它们的“至暗时刻”。

/ 01 /

基因泰克引领Biotech时代

华尔街分析师们的担忧很有道理,因为Biotech实则是一个仅仅萌芽不到20年的新赛道。对于见惯了资本市场大起大落的分析师们,Biotech很可能就是下一颗陨落的流星。

Biotech一词最早还要追溯到1976年基因泰克的成立,它是全球第一家专注于生物技术的企业。从无到有的开创一个行业,这其中的难度可想而知。

基因泰克的诞生,源于一次科学与资本的碰撞。

1973年,美国科学家伯耶与科恩共同宣布,经人工切割的葡萄球菌的质粒转移到大肠杆菌后仍具有复制能力,由此宣告了基因工程的诞生。

以后来者视角,基因工程绝对是人类最伟大的发明之一,但在当时这种技术过于前沿,面临产能、政策以及安全性等诸多实际问题。

即使伯耶很看好基因工程的前景,但无奈科学家不擅长资本运作,因此他只能将基因工程的宏伟蓝图默默刻在心中。

两年后的1975年,伯耶接到了一个名叫斯万森的陌生年轻人的电话,他希望当面向伯耶当面请教基因工程商业前景的问题,这恰好扣中伯耶的心弦,因此这一场原本只有10分钟的见面,足足聊了3个小时。

在一个灯光昏暗的酒吧中,伯耶向斯万森详细的介绍了自己心中基因工程的宏伟蓝图,而斯万森也告诉了伯耶如何将这一切实现,两人相见恨晚。

一拍即合之下,人类历史上第一家Biotech公司就这样诞生了。

依靠基因工程生产人胰岛素的故事,斯万森很轻松的就帮助基因泰克拿到了第一笔20万美元的投资。

在当时的欧洲,胰岛素是需求量很大的产品,但主要都是从猪和牛身上提取,偶尔会有人产生过敏反应,基因泰克生产的人胰岛素很好的避免了这个问题。

然而,虽然基因泰克推出了颠覆性的产品,但无奈于除研发,公司没有任何的药品商业化经验,如何将这一构想用于实践成为困扰公司最大的问题。

在最初的商业构想中,伯耶与斯万森便设想可以将技术授权给财力雄厚的制药企业,转嫁高昂的制药成本,包括药品研发、临床试验、政府审查及政府许可等,最终让药品成功上市销售。

但在先后接触了医药巨头诺和诺德和赫斯特后,基因泰克都吃了闭门羹。幸运的是,礼来看中了基因泰克的人胰岛素,并火速与其签约,帮助基因泰克完成了产品商业化的路径。

不仅是基因泰克,还有无数像伯耶那样抱有商业梦的科学家找到了方向,一时间Biotech成为美国最火热的创业项目。

1984年初,美国Biotech药企的数量就增加至200家左右,而到了1995年,这一数字则增长至1300家,世界医药市场正式迎来“Biotech时代”。

1980年10月基因泰克上市,至1983年9月的近三年时间中,美国共有15家Biotech公司上市,融资合计4.2亿美元。

而仅1991年,美国Biotech公司上市的数量就达到121家,合计融资38亿美元,1992年更是进一步的增长至151家和44亿美元。

国内过去几年创新药的蓬勃发展,与之何其相似。

11年前,埃克替尼成功上市,为中国创新药首度破冰;7年前,中国药政改革开启新纪元,创新药迎来春天。

4年前,港交所改革上市规则,允许未有收入、未有利润的生物科技公司上市,开启创新药的黄金时代。

2018年8月,歌礼制药登陆港股,成为18A第一股。此后的三年中,分别有9家、14家、20家公司登陆港股市场,如果加上科创板的公司,数量更多。

/ 02 /

Hatch-Waxman法案助推热潮

如果说基因泰克成功开启了“Biotech时代”,那么真正将Biotech公司推向巅峰的则是FDA连续推出的两项法案。

1983年-1984年,FDA分别颁布《罕见病药品法案》和《药品价格竞争与专利期补偿法案》(《Hatch—Waxman》)。这两条法案主要内容是为积极创新的药企提供税务优惠和专利保护,以鼓励药企们将研发的重点聚焦于创新药市场。

《Hatch—Waxman》推出之前,FDA的政策是更有利于仿制药企业的。

根据90年代的统计数据,一款新药的平台临床前研究周期为6.1年,平均临床研究周期为6.3年,在FDA进行新药申请的平均审批时间为1.8年,加起来约在14年左右,而发明专利的保护期一般从申请日起20年。

这就导致一款创新药在上市不久后,就可能面临专利到期的尴尬,将迎来仿制药的全面冲击,严重打击了药企对于创新的投入积极性。

创新药与仿制药的矛盾在1983年达到顶峰。罗氏公司是盐酸氟西泮的原研厂家,该专利在1984年3月17日到期,然而在专利到期之前的一年,Bolar制药公司就偷偷从加拿大进口了这种药物,并在同年申请开展生物等效性试验。

这一举动激怒了罗氏公司,于1983年7月28日将Bolar公司告上法庭。最终,法院裁决Bolar公司侵犯了罗氏公司的利益,并促使FDA在1984年推出了更倾向于创新药企的《Hatch—Waxman》法案。

《Hatch—Waxman》法案最主要的内容,就是给予创新药企专利期补偿时间,这一时间相当于临床研究时间的一半再加上FDA新药审批的时间。但这个专利期补偿时间不能超过5年,药品批复后的最长专利保护时间不得超过14年。

例如一款新药,临床前研究时间是5年,临床研究时间是8年,FDA新药审批时间为2年,那么合计药品研发时间为15年。根据之前20年的期限,这款新药的专利保护期则只有5年。

但在《Hatch—Waxman》法案推出后,将会给这款新药8年临床研究时间一半,再加上2年FDA新药审批时间,合计6年的补偿。但由于6年超出了5年的专利期补偿上限,因此这款新药最终的专利期由5年延长至10年。

除了对于创新药的鼓励,FDA还在1989年被曝出严重的贪腐事件,由于众多药企争夺首仿药资格,因此不少药企对FDA进行贿赂。最终有42名相关人员被罚,10家仿制药企业受到牵连。

经此一役,公众对于仿制药的安全性和有效性的质疑甚嚣尘上,投资者对于仿制药的信心降至冰点。在当时的民意调查中,很多百姓甚至表示将不会考虑使用仿制药。

FDA鼓励创新的做法与当时刚刚崛起专注于创新的Biotech公司的诉求不谋而合,因此没有仿制药包袱的Biotech公司自然而然成为了资本宠儿。

在FDA的助力下,美国Biotech企业迎来了他们的“黄金十年”。

《Hatch—Waxman》法案加持下,一时间Biotech公司如雨后春笋般大批出现。据安永会计师事务所在1995年的统计,美国1300家Biotech公司中,有超过千家是在《Hatch—Waxman》法案推出后成立的,而这个行业的平均员工年龄也只有33岁。

在最疯狂的1992年,Biotech公司股价一年大涨超过250%,像CENTOCOR和SYNERGEN这样的老牌公司更是红得发紫。

政策对于行业及公司的影响,无疑是巨大的。不止美国,国内更是如此。

2019年,中国医药产业在药监局的鼓励下,加速了对创新药审批的速度,简化了流程,为创新药的爆发创造了良好的环境。一时间,从CXO,到创新药,再到基因检测,无不成为资本追逐的风口。

毫无疑问,即使是生物技术最尖端的美国,也不可能同时培育出数百家优秀的Biotech公司,这其中势必有公司被高估了。

我们目前的技术远没有美国发达,但却诞生出很多估值不低的公司,甚至部分企业License in后,估值比这款产品的原药厂家还要高。显然,泡沫正在加速酝酿,而政策的鼓励加速了泡沫的形成。

/ 03 /

繁华落去,归于平静

当市场的预期大幅超越公司的本身价值,泡沫就这样出现了。

纵观FDA整体的政策轨迹,其实它是创新药与仿制药同时支持的。之所以支持创新药,是因为没有创新就没有进步;而支持仿制药则是全方位降低药物的售价,推动整个国家医药产业的良性发展。

因此,90年代初FDA过于鼓励创新而打击仿制药的做法,无疑是特殊时间节点下的意外之举,显然这种状态是不可持续的,这也是为何市场对于创新药的预期在1992年达到顶峰的原因。

对于创新药企而言,“故事”固然重要,但最重要的则是将这个“故事”变为现实。

正如前文所述,一款新药在90年代的研发周期在14年左右,而其中临床前+临床阶段的时间在十二年左右。实际上,一款药物推出十年,几乎已经能够验证它是否能够成型。

从1983年算起,至1995年正好是十二年,也就是说1993-1995年是第一批Biotech企业兑现承诺的时刻。

然而,在享受到市场的高估值后,大多数的Biotech药企却并没有兑现自己的承诺,再加上本身这些公司就没有业绩支撑,所以也就造成了预期与业绩的双杀。

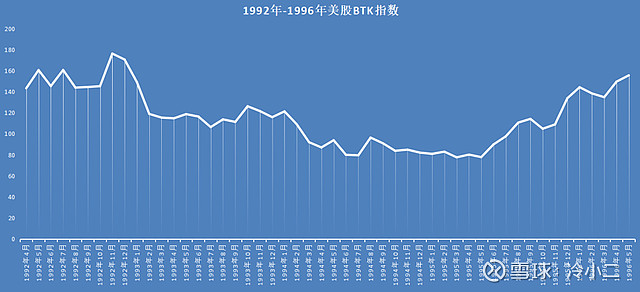

以代表美股Biotech公司的BTK指数为例,从1992年底的阶段高点176点算起,至1995年中期的底部77点,不到两年的时间就跌去了56%。

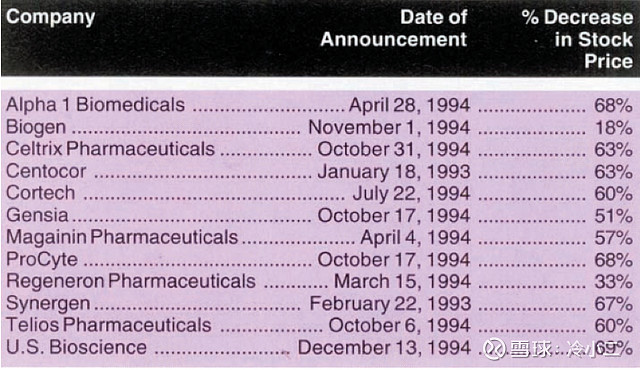

文章开头提到的Synergen公司,只不过是无数研发管线失败公司的一个缩影。当此前讲的故事难以自圆,导致投资者开始不再相信所谓专家的观点。由于生物技术本就看不见摸不到,因此无论好坏的Biotech公司,一并乱杀,这才造成华尔街分析师所担心的“Biotech公司大崩盘”。

在80年代,一款药品只要进入到临床 III 期试验,几乎都可以保证获得FDA的批准,因此筹集资金变得更加容易。但在Synergen等六家Biotech公司先后失败在败血症上时,临床III 期试验的案例比比皆是。

例如同样倒在败血症面前的Cortech公司,在临床失败之前,专家依然认为其通过有90%以上的概率通过III期临床试验。这导致预期成为一种不可信的东西。

另一个摧毁投资者信仰的则是药品在适用症上的差异。

安进和Immunex都开发了促白细胞生长的药物,但由于Immunex公司的Leukine仅申请了在骨髓移植中使用,而安进的Neupogen则被批准在更广泛的化疗中使用。因此在1993年财报的时候,安进Neupogen的销售额高达2.9亿美元,而 Leukine却仅为2290万美元。

那一段悲惨的时间中,“闪崩”成了美国Biotech公司的常态,那些曾经被市场强烈看好的管线,只要临床数据欠佳,立刻就会引发投资者的抛售。1993年、1994年,两年中股价一夜腰斩的Biotech公司就不下十家。

在最悲观的1995年,已经几乎没有投资者敢去看多Biotech公司了,但这个行业并没有消失,相反如基因泰克、安进、健赞等龙头企业凭借自身产品竞争力成功穿越周期。

回看1993年-1995年美国Biotech公司的“大崩盘”,对如今的生物制药企业由两大启示:其一,投资者对于临床中的管理应该更加理性;其二,适用症的大小可能直接决定一个产品的天花板。

对于大多数的Biotech公司来说,那是一场灾难,但对于拥有核心竞争力的公司而言,这实则是大浪淘沙的必然过程。我们的医药公司不同样如此吗?

/ 04 /

真金不怕火炼

以穿越者的视角看,事情的发展并未如这些分析师所料。熬过1995年的寒冬后,美国Biotech公司又在二十一世纪达到了新的高度。

复盘从这场“大逃杀”中突围的“吃鸡选手”,实则有许多东西值得如今的中国医药企业借鉴。总结起来主要有两条条路径:充分融资、打造爆款。

第一条路径,通过股权融资,获得充足的资金来持续孵化项目。

基因泰克的发现就是最好的案例。虽然基因泰克已经商业化研制出人胰岛素、生长激素等产品,但对于治疗中风的新药Activase投入过多,使得公司无力承担后续管线的研发。

迫于资金压力,基因泰克在1990年以60%股份为筹码,从罗氏那里获得了21亿美元。正是由于这次大手笔的融资,才让基因泰克成功穿越1992-1995年的创新药“死亡谷”。

1993年-2000年,基因泰克先后推出了Nutropin、Pulmozyme、Rituxan、Herceptin和TNKase五款产品,适应症跨越肾功能不全、类风湿性关节炎、乳腺癌等众多疾病。

依附于大药企的方式,虽然让基因泰克失去了发展的主动权,但其依然在2008年创造780亿美元的“市值神话”。在估值高位时,罗氏以437亿美元收购了基因泰克的剩余股权。成为了罗氏集团的全资子公司,基因泰克也算是功成身退。

第二条路径,拓展合作,寻求打造爆款的可能。

不同于基因泰克依附于大药企的做法,安进选择的则是更加独立自主的道路,通过创立合资企业的方式,跨越资金和渠道上的不足。

安进的开局并不算顺利,在研制第一款产品促红细胞生长素(EPO)时,公司就遇到了资金问题。为了最大限度的降低风险,安进选择联合成立合资企业来分散风险。

1984年,安进与麒麟啤酒株式会社共同投资1200万美元建立合资企业,在欧美和日本等地销售促红细胞生长素(Epogen);此后又与强生合作,授出Epogen产品在欧洲的权益和美国市场的部分权益。

这款耕耘多年的产品最终在1989年6月获批,并在当年就给安进带来了260万美元的收入。更让市场想不到的是,在上市后的第二年,Epogen产品的销售就突破了1.4亿美元。

第二款产品促白细胞因子(Neupogen),安进依然将日本和中国的销售权授予麒麟啤酒,而后又在1988年将Neupogen大多数国家的销售权许可给罗氏公司。

这两款产品成功为安进贡献了稳定的现金流。1992年,安进就成为首家销售额突破十亿美元的Biotech公司。

在Biotech公司的低谷中,安进不仅没有受到影响,反而逆势扩张。先是1994年获批Neupogen用于骨髓移植,同年又逆势收购研发败血症失败的Synergen公司。

依靠Epogen和Neupogen两大爆款产品,安进业绩爆发式增长,1999年其营收就达到34亿美元,净利润11亿美元。

从基因泰克和安进这两个案例中,我们可以清晰的发现资金以及爆款对于Biotech公司的重要性。复盘绝大多数的成功药企,它们的崛起之路都要追溯到1-2款爆款产品。

目前,中国创新药也被投资者“抛弃”,造成了估值的全面下降。鼓励创新之下,专注创新药的企业成为资本布局方向,但除了专注研发,显然有很多企业在浑水摸鱼。估值下降并非行业的末日,拥有优秀管线布局的企业依然会在经历低谷后重新崛起。

归根到底,在Biotech公司遭受市场质疑时,最直接的方法就是用产品来证明自己。这不仅需要超强的科研实力,前瞻性的大格局视野,同时也需要具备充足的资金储备,来建立起一条阶梯式的产品管线。

/ 05 /

历史带来的启示

经过1992年-1995年的验证后,一批像基因泰克、安进这样具备产品核心竞争力的公司,凭借过硬的研发实力,以及前瞻性的战略规划,成功在21世纪迎来了真正的巅峰,美国医药市场也在2000年之后迎来了新一波的牛市。

如果说Biotech公司的“黄金十年”是由FDA注重创新而引发的“政策”行情,那么2000年之后则是完全由成功Biotech产品带来“价值回归”。

随后的时间中,单抗、双抗、ADC、CAR-T等技术逐渐走向舞台,让市场知道此前的“故事”并非泡影,基因工程技术如今已经真真切切成为人们攻克疑难杂症的核心技术。市场也开始重新寻找那些优质的Biotech公司。

当然,后续Biotech行业又发生了很多周期性的波动,这些就留待后续有机会再跟大家探讨。仅以当下而言,中国创新药很可能已经进入了“黎明前的黑暗”,经历短期的蛰伏后,定会有优秀的企业重新崛起。

以史为鉴,对于更看重创新的Biotech行业来说,估值回落并非坏事,它能够让市场重回理性,避免劣币驱逐良币的情况。真正有实力的公司,往往会穿越迷雾最终成长为行业巨头。[腾讯网]