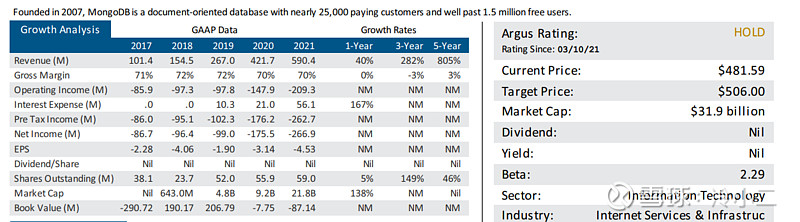

MongoDB(NASDAQ:MDB)【中文翻译是星球数据库还是猛哥数据库?】成立于2007年,是领先的现代通用数据库平台,平台为开发者及其所构建的应用程序提供了软件和数据的力量。

公司官网有这样一句话,应该是其对产品的宣传描述:

Working with data doesn’t need to be hard

Our guiding principle is to help developers solve their data challenges. Here’s what you can do with MongoDB.

处理数据并不困难

我们的指导原则是帮助开发人员解决他们的数据挑战。这是您可以使用 MongoDB 执行的操作。

我们的事业:

我们的总部位于纽约,在北美、欧洲和亚太地区设有办事处,员工现在大多都是远程办公,我们接近您开展业务的地方。MongoDB 在 100 多个国家/地区拥有 26,800 多个客户。MongoDB 数据库平台的下载量已超过 1.75 亿次,MongoDB 大学注册人数已超过 150 万。

其实从产品的专业角度,我对其产品真的不懂,虽然理解其产品的确也是很重要的方面,但是再好的产品也需要最终体现为业务和财务数据,所以我主要从财务角度看目前的估值。【当然我还是认为理解公司的产品和业务模式非常非常重要,只是钻进财务的角度从纯数据角度评判公司,也很可能看错公司。所以也请IT大拿们从产品技术和用户体验角度分析这家公司的产品到底如何,护城河在哪里。】

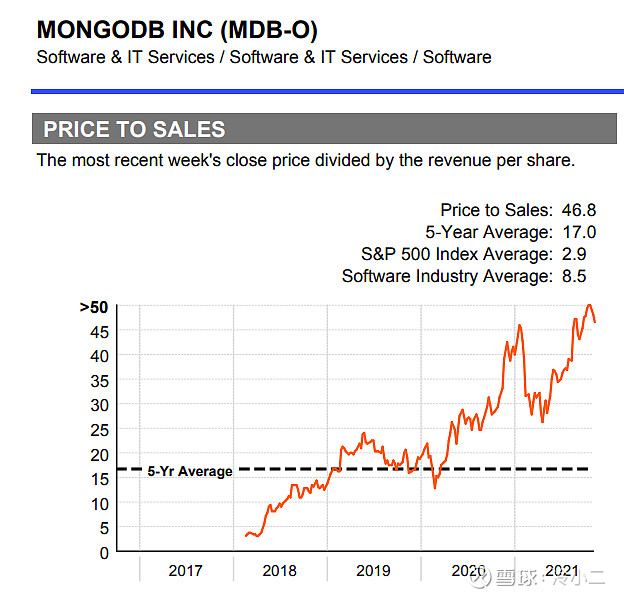

结论:估值太贵,市销率达到了惊人的46.8。

当然,毛估估觉得很贵,还是要从投行分析师角度看他们如何给猛哥数据库[MongoDB]估值。

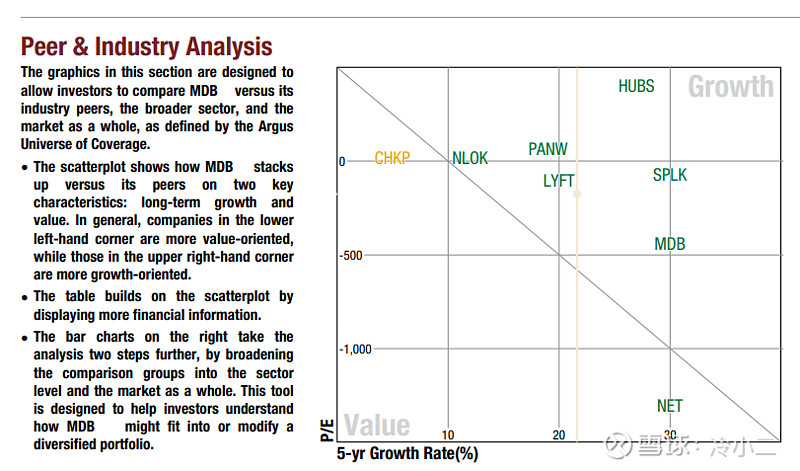

如下图,公司的增长率在同行中还是为第一梯队的,PE就不用看了,大部分都是亏损的。

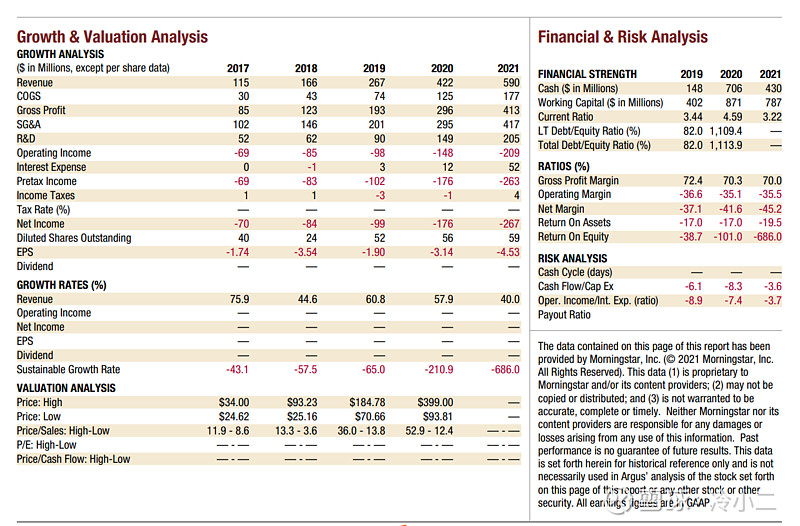

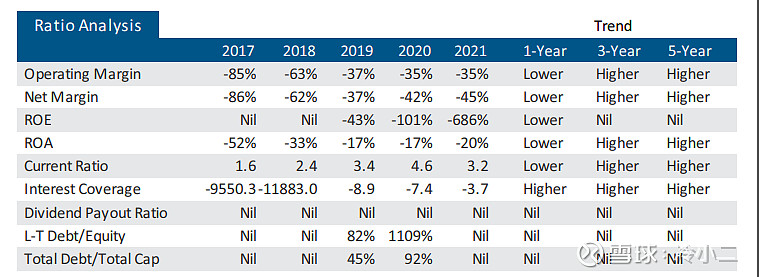

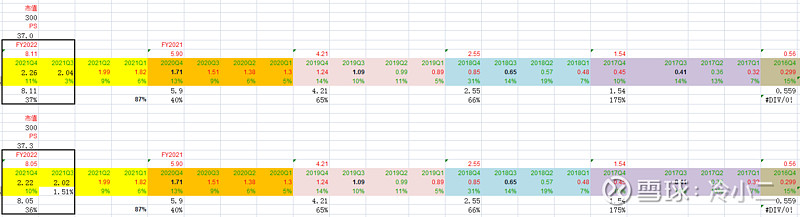

先看看过去5年的历史财务数据,公司收入从2017年的1.54亿增长到2020年的5.9亿,2017~2021年收入增长率分别为175%、66%,65%,40%,37%【2021预期】,虽然近两年的增速已经降下来,但是增长的绝对值还是不错的。

来看看具体的财务指标,毛利率超过70%,跟传统行业比起来,的确很高。

但是回到经营利润率及销售净利率,就很不好看了,从2017年的-85%到2021年的-35%,虽然一直在改善,但是这个比例转正还没有那么快来到。

那么我们来看看投行是如何来给猛哥估值的,因为估值的游戏规则就是华尔街投行定的,所以只能从这个角度去分析和挑战。

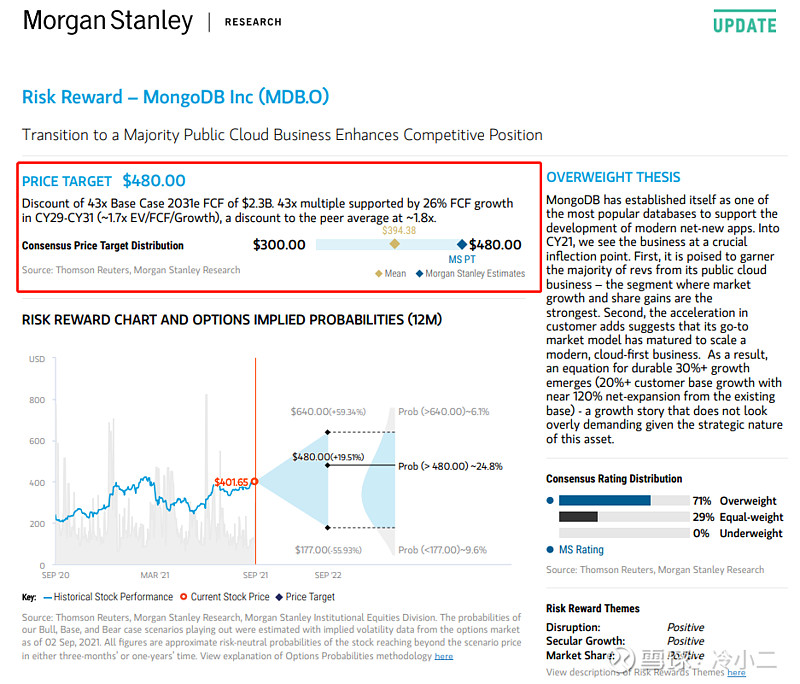

根据摩根斯坦利的估值模型,其预期猛哥2021年到2031年的自由现金流维持平均26%的年度增长率,到2031年猛哥的自由现金流可达到23亿美金,然后将所有现金流折现回来,给公司估值估值为320亿美金左右,对应目标价480美金。公司最近一个完整财年的经营现金流为-4267万美金,扣除资本性开支1177万美金,是-5444万美金。猛哥要想达到2031年23亿美金的自由现金流,还得继续努力才行。

单纯从财务角度,这种分析很容易就会觉得很虚,但是可能从产品角度,公司和投行真的觉得自己可以做到,所以这也是我的分析与公司愿景之间的鸿沟,现实可能就在两者之间。

注:自由现金流可大致理解为经营现金流减掉营运资本占用,再减掉资本性开支后的净流量。[FCF【自由现金流量】= EBIT【息税前利润】 -Taxation【税款】+Depreciation & Amortization【折旧和摊销】- Changes in Working Capital【营运资本变动】- Capital expenditure【资本支出】]

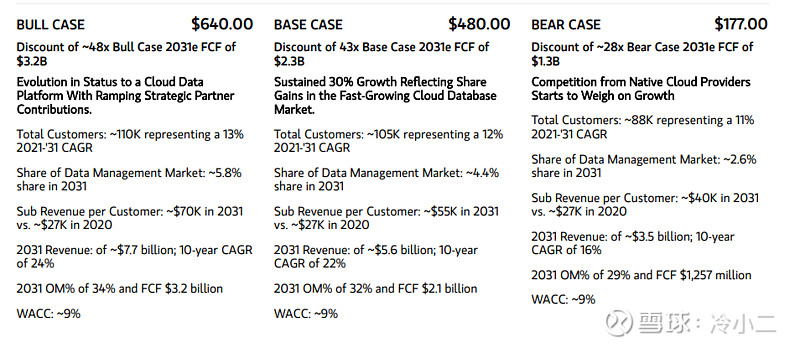

以上是基本情形下的估值,当然投行还给出不利情形下的估值以及超出预期情况下的估值,对应股价在177美金~640美金之间。

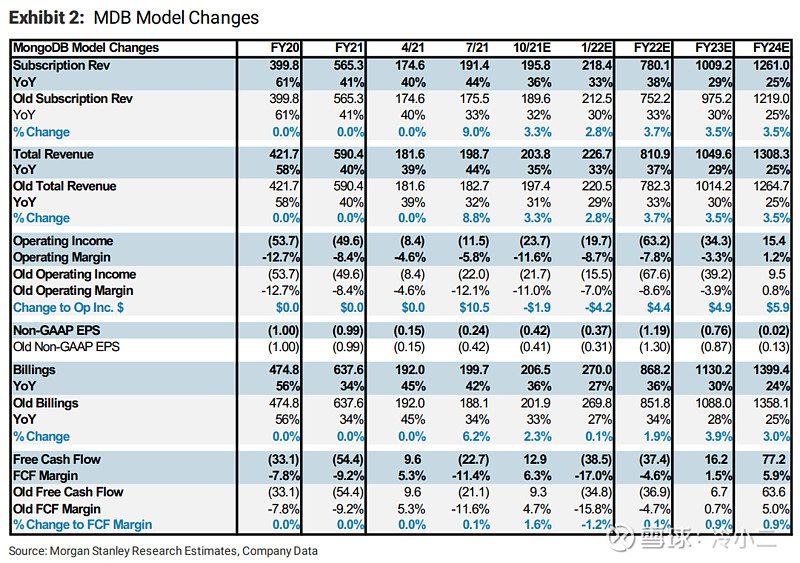

投行预期公司2023财年【截至2023年1月31日的年度】可以产生正的自由现金流1600万美金,2024年度这个数字是7700万美金。

投行的模型当然不是纯粹拍脑袋出来的,他们会跟公司管理层开会讨论,然后建立自己的模型,但这个模型到底是易碎的水晶球还是真能预测到公司的未来,那就见仁见智了!

说远了,来看对于今晚财报的预期,如下图所示,根据公司上季度的展望,投行对于三季度的收入预期为2.02~2.04亿美金,环比增长1.5%~2.5%,对于四季度的收入预期是2.22~2.26亿美金,环比增长9.9%~10.8%。

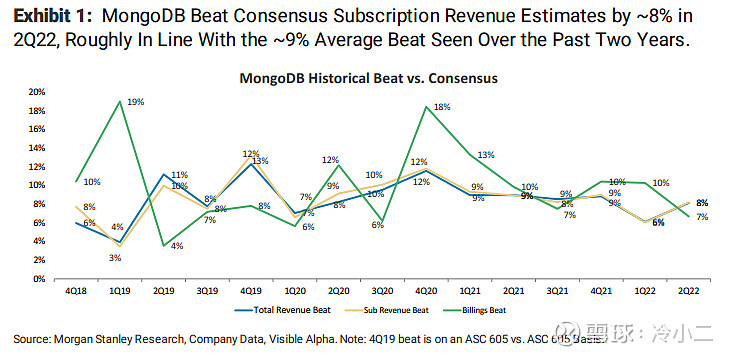

从18年开始,公司基本都是财报超预期的,基本没有Miss掉预期,所以这个季度要达到预期也不会太难吧?

如果公司继续维持最近2021年【考虑三四季度展望】的环比增长率增长下去的话【年度平均增长率22%~32%】,到2031财年,猛哥收入规模能达到81~98亿美金的规模,23亿美金的自由现金流还是有机会达到的。

来看看公司股权架构:

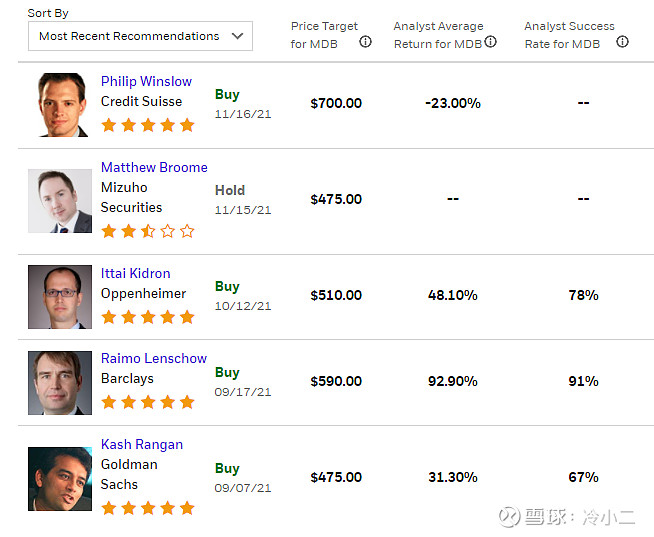

分析师给的评级基本都是买入,其实不用太介意,上周的DocuSign在公布财报前也是一致买入评级的。

今晚盘后揭晓答案,你看好吗?

$MongoDB(MDB)$ $甲骨文(ORCL)$ $Coupa Software(COUP)$ #SaaS# @今日话题 @美股观察社 @Ricky @陈达美股投资 @UC产的韭菜A #雪球星计划#