上次对三季度预测模型需要修正的地方:1. 给美国政府成本价提供的疫苗单价需要调整(10亿剂按非盈利价格提供给美国政府,由其捐赠给中低收入国家),剩余10亿剂也将提供给中低收入国家;这20亿剂面向中低收入国家的疫苗将在2021年底前交付一半,剩下一半在2022年交付;2. 2022年可以生产高达40亿剂,截至2021年10月31日已经累计生产了26亿剂,其中20亿剂已经发出给客户(以产能估计,目前已经达到了40亿剂产能,如果开组马力生产,2021年底可以生产出累计26+3.3+3.3=32.6亿剂,以此来看接种速率还是降下来了,各国家没有那么快消耗掉这些产能,所以产能极可能已经过剩了。)

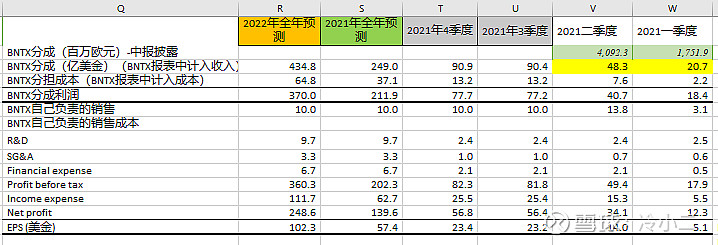

根据模型估算,BNTX三季度收入87.5亿美金(77.5分成收入[也分过来12.6亿的成本,其实是数字游戏,实际从辉瑞只分到63.9亿美金毛利]+10亿美金自销至德国、土耳其、大中华区的疫苗收入),净利润约为47.9亿美金,对应EPS19.7美金;2021年四季度收入66.5亿美金,净利润47.9亿美金,对应EPS17.3美金。

目前投行对三季度收入的预测区间是52亿~78亿[中值61亿美金],投行对EPS的预测区间是8.2~18.7美金[中值12.7美金]。

预测2021年全年收入188.4亿美金,净利润116.4亿美金,对应EPS47.9美金。

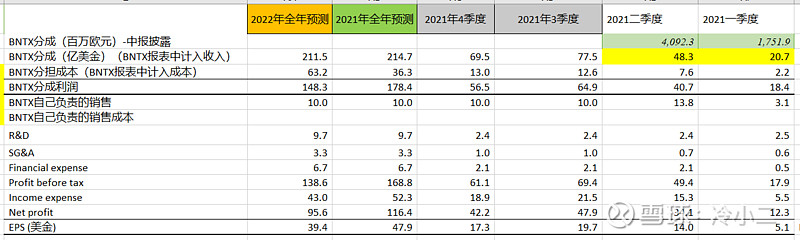

BNTX模型数据:

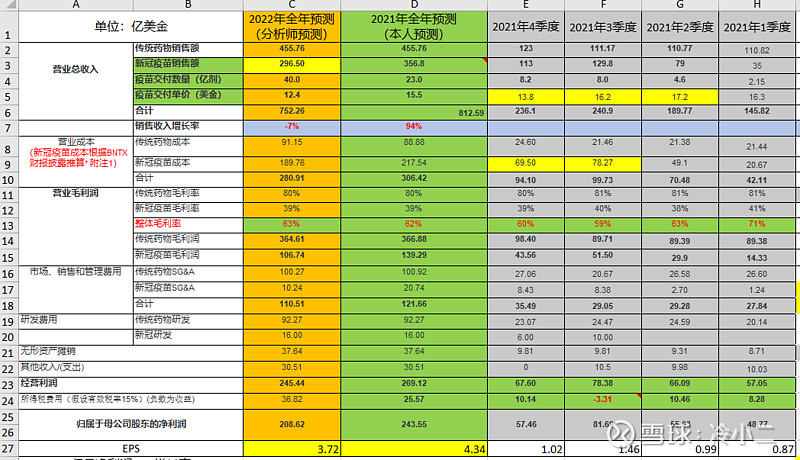

辉瑞模型数据【2022年新冠疫苗收入仅根据2021年10月中在手的17亿剂合同预测,这是极度保守的数字,后续可以根据拿到的新订单进行更新】:

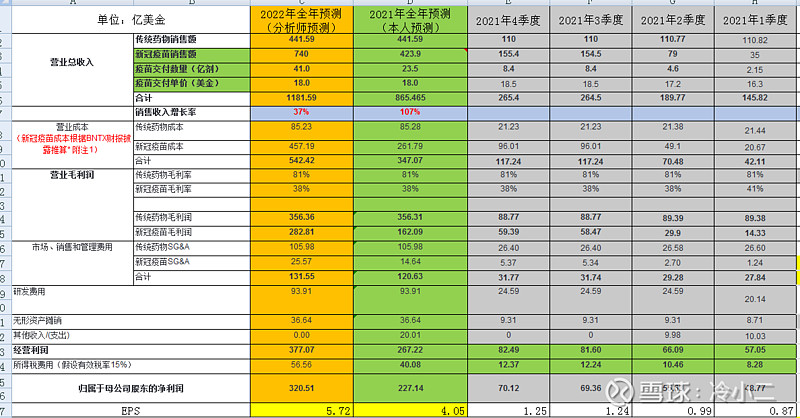

分割线 以下是2021年10月12日三季度预测的内容----------------------------------------------------据华尔街报道:辉瑞表示,迄今为止,它已向130 多个国家或地区运送了超过 16 亿剂新冠疫苗 [Oct 12, 2021 · Oct 12, 2021 · Pfizer said it has shipped more than 1.6 billion doses so far to more than 130

countries.]

辉瑞即将到来的11月2号三季报应该还会提高全年交付预期(从21亿剂提高至23.5亿剂),对应420亿美金销售额(二季报给出的全年指引是376亿美金),辉瑞的2021年全年归属母公司净利润从212亿美金(EPS 3.79美金)提高至227亿美金(EPS 4.05美金);BNTX的全年归属母公司净利润从123.1亿美金(EPS 50.6美金)提高至139.6亿美金(EPS 57.4美金)。更新两家模型如下:

辉瑞模型数据:

BNTX模型数据:

$BioNTech(BNTX)$ $辉瑞(PFE)$ $Moderna(MRNA)$

#雪球星计划# #mRNA新冠疫苗#

@今日话题

全部讨论

2022年0.5亿疗程的新冠治疗药物出来,按照700美金/疗程的发达国家价格来看,350亿美金销售额是天花板,因为要分层分市场按照相应国家承受能力来定价,估计中等收入定价500美金/疗程,低收入国家200~300美金/疗程。当然也会参考疫苗按成本价捐一些出去。$辉瑞(PFE)$ 应该不会采纳$默沙东(MRK)$ 的路子将专利分享出去!所以这块收入完全可以弥补疫苗收入的下降,2022年千亿美金销售额的辉瑞可以期待。还有一个信息,沛儿13价疫苗在发达国家是200美金左右,一旦大流行退潮,新冠疫苗的价格也会涨到这个水平。~~虽然辉瑞并没有直接公布定价,但公司CEO Albert Bourla在周五接受媒体采访时明确表示,目前正在与90个国家就供应Paxlovid展开谈判,对于高收入国家,公司预计定价将会接近默沙东的新冠口服药莫纳皮拉韦。根据此前美国政府披露,莫纳皮拉韦一个疗程为5天,早晚各吃4粒,总共需要花费700美元。Bourla同时也表示,针对低收入国家,公司也正在考虑不同的选项,整体目标是“让这些国家没有障碍地接触药物”。#辉瑞口服新冠药疗效惊人#

$辉瑞(PFE)$ 双重受益,既有疫苗,又有口服药,其实两者不冲突,疫苗和治疗药物未来都是必备。市场情绪对疫苗股的反应过度了,$BioNTech(BNTX)$ 感觉被错杀,下周二业绩应该是超预期的。$Moderna(MRNA)$ 确实被杀的有点过了,不过我暂时不会碰它。

$BioNTech(BNTX)$ 11月9号即将公布三季报: 既然$辉瑞(PFE)$ 已经公布了三季报,根据模型可以估算,BNTX三季度收入74.9亿美金,净利润约为47.9亿美金,对应EPS19.7美金;2021年四季度收入66.5亿美金,净利润47.9亿美金,对应EPS17.3。最近$Moderna(MRNA)$ 的交付没有任何市场信息提示,对于预测增加了难度。

冷哥,辉瑞2021三季度264亿美金的销售额和69亿的净利润,能有这么逆天吗?下周二看一下。$赛诺菲-安万特(SNY)$ $葛兰素史克(GSK)$ $吉利德科学(GILD)$

沃森只要成功不会没市场 安心等 哪里天天有那么多意外

市场给BNTX4倍的PE是有道理的,明年的销量和价格会下降的,现在17元美金以上的价格不可能长期存在,明年新增订单10元美金一剂是大概率的事。大概率明年最多60亿美金的利润,就是8,9倍PE

我的模型对$BioNTech(BNTX)$ 2021年四季度单季的收入、净利润预测分别为66.5亿美金、42.2亿美金,实际公布金额分别为63.3亿美金、36.4亿美金。2022年展望总收入为143亿美金~187亿美金,而我的模型预计为148.9亿美金【净利润70.2亿美金】,看来还是偏保守了一些。预计已批准的50岁以上的第2针加强针以及预期未来全面推广将会贡献更多收入。$辉瑞(PFE)$ $中国医药(SH600056)$

预期$BioNTech(BNTX)$三季度净利润47.9亿美金,比$Moderna(MRNA)$ 三季度的33.3亿美金高出44%,这两个难兄难弟加把油啊! BNTX让你的辉瑞大哥哥也帮$复星医药(SH600196)$一把,赶紧把口服药和疫苗都引进来吧!!!!

【BNTX被错杀,营收/净利润将双双超预期,绝不会是莫德纳的表现】根据模型估算,BNTX三季度收入87.5亿美金(77.5分成收入[也分过来12.6亿的成本,其实是数字游戏,实际从辉瑞只分到63.9亿美金毛利]+10亿美金自销至德国、土耳其、大中华区的疫苗收入),净利润约为47.9亿美金,对应EPS19.7美金;2021年四季度收入66.5亿美金,净利润47.9亿美金,对应EPS17.3美金。

目前投行对三季度收入的预测区间是52亿~78亿[中值61亿美金],投行对EPS的预测区间是8.2~18.7美金[中值12.7美金]。

预测2021年全年收入188.4亿美金,净利润116.4亿美金,对应EPS47.9美金。$Moderna(MRNA)$ $BioNTech(BNTX)$ $辉瑞(PFE)$